De starkaste bidragsgivarna till fondens utveckling i januari var Patrick Industries, United Natural Foods samt Climb Global och de svagaste bidragsgivarna var IIFL Finance, Palomar samt First Advantage.

Även om vi sett ganska stora rörelser i marknaden under januari har det varit få bolagsspecifika nyheter som förklarar uppgångarna respektive nergångarna bland fondens innehav. Patrick Industries, som var månadens bästa bidragsgivare, har stigit med närmare 20% under inledningen av året trots avsaknad av bolagsspecifika nyheter. Patrick Industries är en amerikansk tillverkare av specifika exteriöra och interiöra produkter för husbilar, båtar och småhus. Efter flera år av svag efterfrågan från slutkund och lagernivåer hos återförsäljarna på rekordlåga nivåer, ser det ut som flera av bolagets marknader bottnat ut och vi befinner oss i ett läge där en mindre ökning i efterfrågan från slutkund kan få stort avtryck i Patrick Industries produktionsvolymer när återförsäljarna återigen måste bygga lager. Det är möjligt att marknaden börjar prisa in att detta är nära förestående med lägre räntor och stor skatteåterbäring i USA.

Från IIFL Finance, som var månadens sämsta bidragsgivare till fondens totala avkastning, har vi dock sett en del nyhetsflöde. Bolaget levererade en stark kvartalsrapport där totala låneboken växte med 38% på årsbasis, primärt drivet av deras guldlån, samtidigt som räntenettomarginalen förbättrades och vinsten kom in klart över marknadens förväntningar. Dessvärre meddelades i samband med rapporten, att den indiska skattemyndigheten har beslutat sig för att genomföra en extra granskning av bolaget. I grunden är detta inget ovanligt och sker regelbundet i komplexa verksamheter. Dock innebär granskningen en förhöjd risk och riskerar att ligga som en våt filt över aktiekursen så länge den pågår. Vi valde därför att sälja ner vår position i bolaget medan vi inväntar resultatet av granskningen.

Händelser och trender i marknaden

Januari 2026 blev en av de mest geopolitiskt turbulenta starterna på väldigt länge med kidnappningen av Venezuelas president, USA:s hot om militära aktioner mot Grönland samt oro i både Iran och Minneapolis.

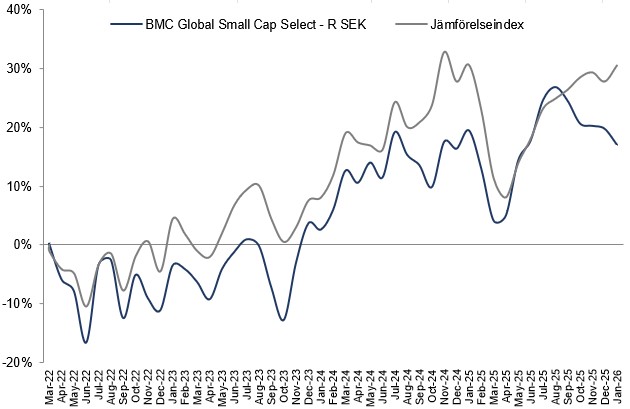

Marknaderna rörde sig dock i motsatt riktning då MSCI World steg med 2,9 % i USD, medan dollarn försvagades med 1,4 % mot EUR - en indikation på att investerare i dagsläget ser positivt på bolagens resultatutveckling under 2026. De sammanvägda vinstprognoserna ligger på 10-14 % i tillväxt, där amerikanska teknikbolag sticker ut med en förväntan på +27 %. De rapporter som hittills kommit in i januari stödde till viss del dessa förväntningar även om vissa reaktioner i enskilda aktier, så som Microsoft och SAP, var ovanligt volatila i förhållande till vad bolagen faktiskt levererade.

Guld och silver hade nästan paraboliska uppgångar i början av månaden, bara för att vända ner kraftigt när den nya Federal Reserve-ordföranden, Kevin Warsh, tillkännagavs. Nedgången utlöste också så kallad de-leverering i produkter exponerade mot guld och silver vilket spädde på nedgången ytterligare. Marknaderna ser Kevin Warsh som en stabiliserande kraft, vilket minskar efterfrågan på tillgångar som ses som ”Safe Haven”.

I februari kommer en våg av bolagsrapporter som också brukar innehålla guidance för 2026, och indikationerna pekar på en stabil vinsttillväxt.

Förändringar i portföljen

Under januari sålde vi tre av våra innehav. Lindex Group har vi sålt eftersom renodlingen av bolaget, och därmed den förväntade uppvärderingen, dragit ut på tiden i och med att de har svårt att hitta köpare till deras förlustbringande finska varuhusdel. Nordnet är ett mycket välskött bolag men som vi bedömer är ganska fullvärderade efter en stark kursutveckling och vi ser bättre avkastningspotential på annat håll. Tutor Perini har haft stark utveckling sedan vi köpte in bolaget för knappt ett år sedan. Vi skrev följande i månadsbrevet för mars 2025:

Tutor Perini är ett amerikanskt byggföretag med fokus på storskaliga infrastrukturprojekt och komplexa byggnader. Bolaget en orderbok på nästa fem gånger omsättningen som gör att de förväntar sig en kraftig vinsttillväxt kommande år. Man har på kort tid gått från hög skuldsättning till att snart sitta på nettokassa. Detta, kombinerat med starka kassaflöden, gör att vi förväntar oss stora aktieåterköp framgent.

Bolaget har exekverat väl på deras starka orderbok och kontinuerligt skruvat upp vinstförväntningarna under året samtidigt som kassakonverteringen varit hög. Nettoskuld har blivit nettokassa och bolaget har initierat både återköp och utdelning. Efter närmare 200% uppgång är vi dock nöjda och ser bättre riskjusterad avkastningspotential på annat håll.

Fondens positionering

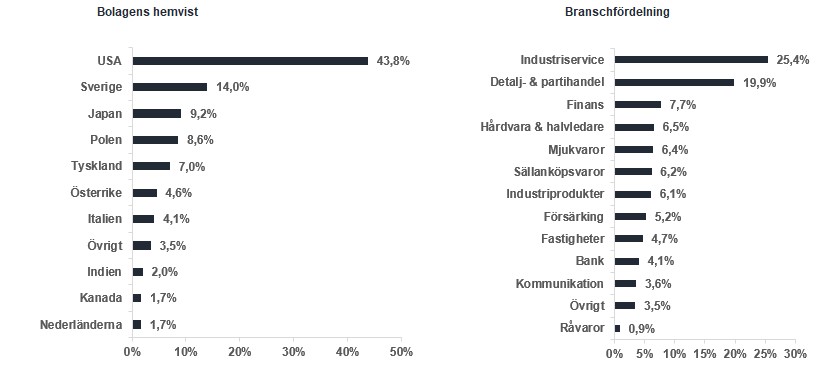

Fonden består just nu av 34 bolag med exponering mot en rad olika sektorer och geografier som är noga utvalda på bolagets egna meriter. Övertid är vår bedömning att en koncentrerad, men samtidigt diversifierad, aktivt förvaltad småbolagsfond med fokus på stockpicking har förutsättningarna att leverera god avkastning till andelsägarna.

Vi vill passa på att berätta att vi har lanserat två nya fonder som startades den 28 november. BMC International (Ex USA) som exkluderar amerikanska bolag och kommer fokusera på att investera i spännande aktier med ett fokus på tillväxtmarknader, Europa och Asien. BMC Global Technology investerar globalt i teknologibolag och andra bolag som gynnas av den teknologiska utvecklingen.

Läs mer om de nya fonderna via denna länken.

*MSCI ACWI Small Cap NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

United Natural Foods

Catena

Allegro

Porr Group

NCR Atelos

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 aug 2026

Månadsbrev | 6 aug 2026

Månadsbrev | 6 aug 2026