De starkaste bidragsgivarna till fondens utveckling under maj var Kyocera, Azbil, Heijmans och BAM Group. Kvartalets rapportsäsong visade sig återigen vara positiv, med ett flertal bolag som meddelade vinstuppgraderingar, höjda utdelningar, aktieåterköp och starka resultat.

Vi noterade vinstuppgraderingar från bland annat ABB, Pepco, Next plc, Fineco, Hikari Tsushin och Open House Group, utan ett enda negativt utfall från våra bolag. Negativa överraskningar under rapportperioden är en naturlig del av investeringar, men denna period förskonade oss glädjande nog från sådana.

Som vi tidigare nämnt finns det en betydande potential för förbättrad kapitalallokering bland flera av våra innehav. Ett tydligt exempel är Azbil som annonserade ett omfattande aktieåterköpsprogram i kombination med starka resultat, vilket resulterade i en kursuppgång på drygt 10 % på rapportdagen. Det är precis den typen av värdeskapande åtgärder vi söker.

De svagaste bidragsgivarna under månaden var TMX Group, Open House, Kandenko och Hikari Tsushin. TMX var ett specifikt fall där samtliga nordamerikanska börser såldes ned till följd av oro för att kryptoterminskontrakt skulle ta marknadsandelar från institutionella terminer. Vi bedömer detta som kortsiktigt brus då den underliggande verksamheten fortsätter att utvecklas mycket väl.

För våra japanska innehav, Open House och Kandenko som båda tidigare haft en stark kursutveckling, råder ett så kallat "Hormuz-överhäng" kopplat till kriget i Iran. Praktiskt taget alla japanska bolag klassificerade inom byggsektorn har sålts ned som grupp, drivet av oro kring inflation och brist på nafta. Vi träffade ledningen i båda bolagen under vår senaste analysresa till Japan och diskuterade dessa utmaningar. Båda bolagen har goda möjligheter att hantera eventuell motvind och är för närvarande opåverkade.

Händelser och trender i marknaden

En uppgång om 5 % i MSCI World (EUR) under maj rubbade det gamla talesättet "sell in May and go away". Avkastningsprofilen för 2026 berättar historien om en marknad i ständig rörelse där året inleddes med en kraftig uppgång i guld och silver parallellt med en tydlig rotation ut ur mjukvarusektorn, följt av en uppgång i olja och gas när Irankriget dominerade rubrikerna i mars. När spänningarna dämpades tog AI-infrastruktur, minneschip och halvledare i synnerhet, täten från april och framåt. AI är utan tvekan den starkaste drivkraften på marknaden just nu. Datacenter byggs ut i snabb takt, framför allt i USA, men trenden sprider sig nu även till Europa, Kina, Indien och andra stora ekonomier. I vardagen möts vi alltmer av AI-drivna produkter samt tjänster och det råder inget tvivel om att denna teknologi är här för att stanna.

Det fundamentala läget fortsätter att stärkas globalt. Vid ingången av 2026 förväntade sig marknaden en vinsttillväxt för MSCI World om cirka 14 % för helåret. Den prognosen har sedan reviderats upp till 20 %, följt av en förväntad tillväxt om 14 % under 2027. Trots att aktiemarknaderna handlas nära all-time high förblir värderingen på 2027 års vinster måttlig till ett P/E på 16,5.

Slutligen förändras Europa i en takt som kanske ännu inte fullt ut återspeglas i regionens marknadsvärderingar. SoftBanks annonserade investering om 75 miljarder EUR i datacenter i Frankrike är ett färskt exempel. Mer övergripande kan den framväxande alliansen mellan de "Demokratiska Sju" – EU, Australien, Nya Zeeland, Japan, Sydkorea, Kanada och Storbritannien, representera ett strukturellt skifte som aktiemarknaderna ännu inte fullt ut har prisat in.

Förändringar i portföljen

I maj besökte vi Tokyo och Kyoto, där vi träffade ledningarna för 35 bolag i såväl befintliga som potentiella innehav. Under månaden sålde vi två innehav, Prudential och Canon Marketing Japan, samt köpte in fyra nya. Mer om dessa kan du läsa nedan:

SWCC

Bolaget har en högkvalitativ verksamhet inom fiberoptik som gynnas kraftigt av utbyggnaden av datacenter och AI-trenden samt verksamhet inom fordon och industri med lägre marginaler. En ny ledning har tillträtt med tydligt ROIC-fokus där man nu avvecklar de lågkvalitativa delarna av verksamheten till förmån för ökade investeringar i kärnverksamheten.

Samsung

Har som diversifierat konglomerat framför allt gynnats av den globala uppgångsfasen inom minneschip, som bidragit till en betydande vinstutveckling för bolaget. Positivt är att Samsung nu tecknar långsiktiga avtal till rådande prisnivåer, vilket säkrar den starka lönsamheten framöver.

Mersen

Ett globalt franskt bolag verksamt inom elektronik och grafit. Bolaget har tidigare haft utmaningar med lågt kapacitetsutnyttjande och ett omfattande investeringsprogram som tyngde det fria kassaflödet. Mersen gynnas nu av en stark uppgångscykel inom elektronik och hög efterfrågan på bolagets produkter, vilket förbättrat fabriksutnyttjandet avsevärt.

Baycurrent

Ett högkvalitativt japanskt konsultbolag med fokus på bank, cybersäkerhet och AI. Med en imponerande historik av organisk tillväxt om 25 %+ och EBITDA-marginaler om 35 % är affärsmodellen synnerligen attraktiv. Bolaget straffades nyligen, enligt vår bedömning obefogat, av oro kring AI trots att AI framstår som en stor möjlighet för verksamheten. Baycurrent annonserade nyligen ett omfattande återköpsprogram.

Fondens positionering

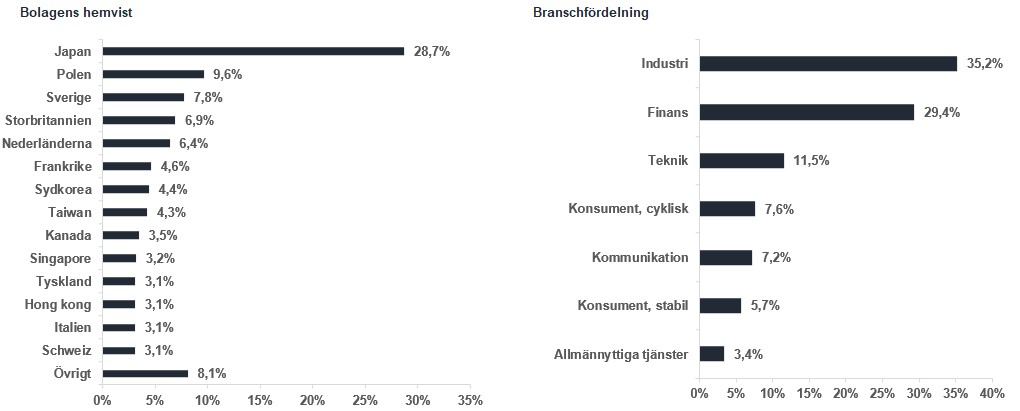

Sammantaget är vi nöjda med den bredd av investeringsteman som präglar portföljen – japansk bolagsstyrningsreform, asiatisk teknik, polsk tillväxt och europeiska bolag med pågående strukturella förbättringar. Vi identifierar för närvarande fler intressanta investeringsidéer än vi har utrymme för i portföljen. Analysresan till Japan i maj genererade ett antal intressanta möjligheter som vi utvärderar för en eventuellt framtida investering.

*MSCI ACWI ex USA NTR i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index ex USA (NTR), och beräknas enligt “high watermark”- principen.

BAM Group

WARSAW STOCK EXCHANGE

KYOCERA

TSMC

Sdiptech

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026