De starkaste bidragsgivarna till fondens avkastning under månaden var Heijmans, Open House och Kandenko, då de japanska reformåtgärderna fortsatt att driva avkastningen på den japanska aktiemarknaden.

Japanska bolag släpper vanligtvis nya och uppdaterade mål/planer på medellång sikt (ofta tre år) i samband med Q4 rapporten, och vi hade glädjen att få en ny offensiv plan från vårt innehav Kyocera Corporation. Med ett uppgraderat återköpsprogram, kraftig lönsamhetsförbättring och fokus på att leverera aktieägaravkastning genom att koncentrera sig på sina bästa och mest högkvalitativa affärsområden, ser innehavet intressant ut framåt.

De svagaste bidragsgivarna till avkastningen under månaden var GMO Payment och FlatexDEGIRO, medan narrativet att AI "eliminerar" mjukvara har påverkat några av våra innehav negativt. Från fondens start var vi mycket noggranna med att undvika mjukvarubolag där det fanns en risk att påverkas av AI, med tanke på de framsteg som Anthropics Claude har gjort i att disrupta dessa affärsmodeller. I dagsläget har "rena" SaaS-bolag nästan helt avyttrats och fondens exponering mot den här typen av bolag är för närvarande nära noll.

Händelser och trender i marknaden

MSCI World ligger nära all-time high, men under ytan pågår en betydande rotation där avkastningsspridningen är slående. Mjukvaruaktier har fallit ungefär 20% under 2026, medan oljebolag stigit cirka 30% – redan innan konflikten mellan Israel, USA och Iran intensifierades i slutet av februari. Det geopolitiska läget har förändrats markant och fortsätter att utvecklas på svårförutsägbara sätt.

Trots denna osäkerhet visar marknadsreaktionerna på mer rationalitet än man först kunde förvänta sig. Investerare omprisar aktivt geopolitisk risk, AI-driven disruption och strukturellt högre energikostnader. Inom mjukvarusektorn är det för tidigt att dra definitiva slutsatser om AI:s långsiktiga påverkan, men med tanke på de höga värderingarna var en viss normalisering nödvändig. Styrkan inom oljesektorn återspeglar producenternas behov av att både accelerera utforskningen av nya fält och förlänga livslängden på befintliga.

På vinstsidan ger rapporterna från Q4 2025 och bolagens guidance för 2026 en positiv grund att stå på. Vinstestimaten för de stora indexen har reviderats upp med 1–3% sedan slutet av januari, och den förväntade vinsttillväxten för 2026 ligger nu strax över 10%. Europa sticker ut särskilt positivt med stigande vinstrevideringar, drivet av ökad aktivitet inom bygg- och industrisektorn samt policyinitiativ som stärker regionens konkurrenskraft och försvar.

Förändringar i portföljen

Under månaden köpte vi den nederländska bostadsbyggaren BAM Group. Bolaget har genomgått en liknande transformation som vår lyckosamma investering i Heijmans. Efter flera år av omstrukturering har BAM Group kraftigt reducerat andelen förlustprojekt. Med bättre riskkontroll och kostnadsdisciplin är nuvarande orderbok starkare än någonsin och med god exekvering förväntas bolaget fortsätta växa omsättningen och samtidigt expandera marginalen. Bolaget har en betydande nettokassa, och justerat för denna, handlas bolaget till cirka åtta gånger vinsten.

Vi köpte också in svenska Instalco till fonden, efter att ha sett väsentliga förbättringar i bolagets balansräkning samt lönsamhet och tillväxt. Instalco har haft några tuffa år bakom sig men vi ser tecken på betydande förbättringar framöver då man valt att avyttra mindre lyckade förvärv och fokusera på de kvalitetsbolag som finns i portföljen.

Fondens positionering

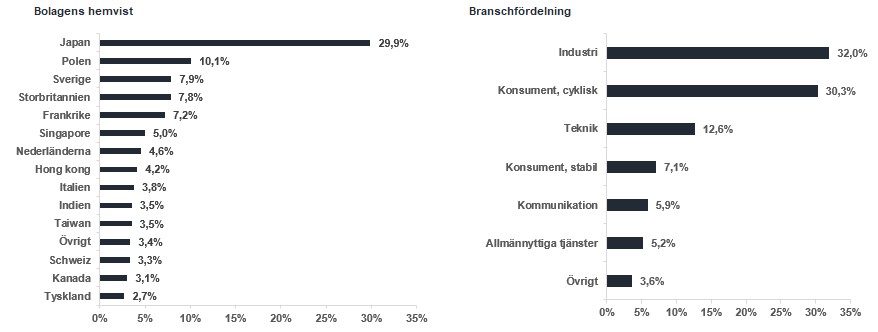

Vi har positionerat fonden mot några centrala teman och trender som utvecklas bättre än vad vi ursprungligen förväntat oss. Vi fortsätter att bli positivt överraskade av lönsamhetsförbättringarna hos japanska bolag, i kombination med stora aktieåterköp som ger betydande positiv effekt för aktiekursen. Dessutom fortsätter Polen sin fina ekonomiska tillväxt utan tecken på avmattning.

Slutligen presterar vår Special Situations-del av fonden väl, med bolagsledningar som aktivt arbetar i aktieägarnas intresse och vi fortsätter att hitta flera nya spännande investeringsmöjligheter till denna unika del av fonden.

Vi tackar för förtroendet att förvalta ert kapital.

*MSCI ACWI ex USA NTR i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index ex USA (NTR), och beräknas enligt “high watermark”- principen.

WARSAW STOCK EXCHANGE

Kandenko

Instalco

Prudential plc

Azbil

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026