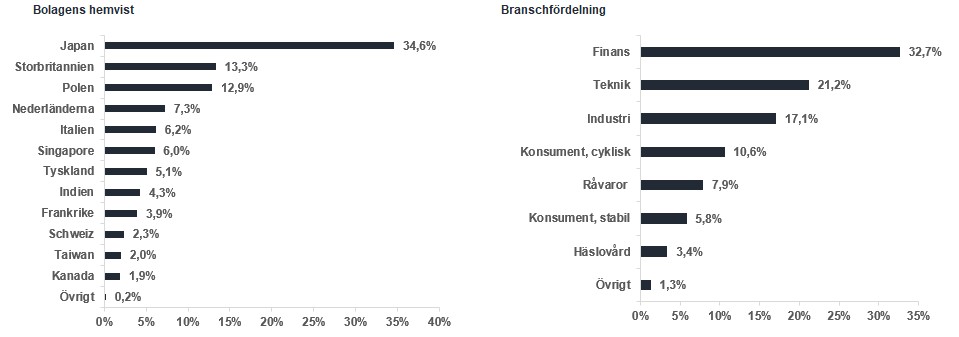

Vi är väldigt glada över att nu skriva det första månadsbrevet för den spännande fonden BMC International (Ex USA). Vi valde att starta fonden för att ta tillvara på de fina investeringsmöjligheter i kvalitetsbolag som finns bortom den amerikanska marknaden. USA dominerar finanspressen och har kommit att representera en enormt stor andel av världens totala marknadsvärde vilket vi anser helt har överskuggat den mycket intressanta utveckling och avkastningspotential som finns på marknader som exempelvis Japan, Polen, Indien och andra länder som genomgår reformliknande förändringar eller har en god underliggande tillväxt. Fonden består av Champions och Special Situations likt övriga BMC fonder och delar därmed samma filosofi där kvaliteten på bolagen och deras vinsttillväxt står i centrum.

Om vi tittar närmare på Japan så har landet infört en rad aktieägarvänliga reformer där bolagen behöver förbättra avkastning på investerat kapital, förbättra marginalerna, minska korsägandet, öka återköpen av aktier etcetera. Det kommer även nya förslag med aktieägarfokus där det senaste som tillkännagavs i november kräver att företag förklarar varför de har överskott av likvida medel på sin balansräkning. Om det inte finns någon rimlig anledning till det, måste dessa betalas ut till aktieägarna. Historiskt har kritiken mot japanska företag varit att de har samlat pengar på hög, haft dålig avkastning på investerat kapital och i princip aldrig betalat ut kapital till aktieägarna. Med de nya reformerna håller nu detta på att suddas ut.

Ett exempel på ett befintligt innehav som arbetar efter de nya reformerna är Canon Marketing. Bolaget har en fin tillväxt och tillkännagav redan 2024 ett återköpsprogram på 15 % av sina aktier. Canon Marketing fortsätter att återköpa aktier, och vi tror att när den nya treåriga planen släpps 2026 kommer det att bli fler positiva överraskningar vad gäller bolagets kapitalallokering.

Händelser och trender i marknaden

De händelser som hade stor påverkan på utvecklingen på de internationella börserna var bland annat Broadcoms kvartalsrapport där bolaget föll tvåsiffrigt och drog med sin andra halvledarbolag ned på rapportdagen. Då halvledar- och mjukvarubolag befinner sig i närbesläktade branscher påverkar bolagens aktiekurser varandra vid rapporttillfällena. Det som händer är att bolagen rör sig på samma nyhetsflöde och för närvarande är det till stor del nyheter kring AI som flyttar kurserna.

Fed gjorde sin tredje sänkning av styrräntan för året vilket har haft en generellt positiv påverkan på börserna. En annan viktig positiv faktor var att inflationssiffran för den amerikanska ekonomin kom in gynnsamt vilket gav en kraftig positiv rekyl på börserna. Lägre inflation är positivt då det bland annat borgar för flera räntesänkningar från Fed under 2026.

Fondens positionering

Vi går in i 2026 med 32 spännande innehav i BMC International (Ex USA) där vi ser god potential. Nedan kan du läsa om några av våra innehav.

Pepco Group är en lågpriskedja som huvudsakligen bedriver verksamhet i Polen men bolaget har även verksamhet på andra europeiska marknader och man ägde tidigare brittiska Poundland. Pepco var tidigare ett klassiskt exempel på "good company/bad company" eftersom Pepco Poland dominerade sin nisch, var mycket lönsamt och växte stadigt medan Poundland gick med förlust och åt upp bolagets likviditet ("bad company"). Under sommaren 2025 arbetade ledningen hårt för att lösa Pepcos problem genom avyttring av Poundland, refinansiering av skuld och att lämna FMCG-kategorin som inte presterade bra, för att istället fokusera på Pepco Poland ("good company").

Pepco kommunicerade nyligen sitt resultat för första halvåret, som visade en betydande förbättring (efter avyttring av Poundland), med bättre fritt kassaflöde, aktieåterköp och man meddelade att det underpresterande varumärket Dealz ska säljas. Precis det vi vill se i den här typen av investering.

Prudential PLC var tidigare ett globalt liv- och sjukförsäkringsbolag med ganska svag lönsamhet. För att förbättra lönsamheten i bolaget valde man att avyttra sina verksamheter i Storbritannien samt USA och istället lägga mycket större fokus på den asiatiska marknaden som var bolagets lysande stjärna.

Inom Prudential finns en mycket värdefull "dold" tillgång i dess ägande i ICICI Prudential Asset Management. Prudential har nyligen börsnoterat denna verksamhet och vid introduktionen steg kursen med hela 19 %. Enligt vår uppfattning är det sannolikt att Prudential kommer att sälja aktier för cirka fyra miljarder dollar (men fortsatt behålla en stor andel) och använda kapitalet för återköp av aktier i Prudential PLC.

Förändringar i portföljen

Under månaden köpte vi Airtel Africa som är noterat på Londonbörsen och är det näst största telekombolaget i Afrika. Generellt har telekombolag svag lönsamhet och låg tillväxt men för Airtel Afrika är det snarare tvärt om och i bolaget finns en verksamhet av mycket hög kvalitet, Airtel Money. Denna verksamhet gör det möjligt för kunderna att sätta in, skicka och ta ut pengar, precis som på ett bankkontor. Verksamheten växer med 30–40 % med en EBITDA-marginal på över 50 % och har en stark balansräkning. Airtel har kommunicerat att man planerar att börsnotera Aritel Money under första halvåret 2026 till en betydligt högre värdering än vad Airtel handlas till idag. Vi tror att företaget kommer kunna få in cirka två miljarder dollar från denna börsintroduktion (cirka 12 % av börsvärdet) som det sannolikt kommer att använda för att återköpa aktier eller betala ut som en extrautdelning, samtidigt som man också behåller cirka 50 % av den välskötta verksamheten.

Vi ser fram emot att ta del av de fina investeringsmöjligheter som exempelvis finns i Japan, Indien, Polen och andra länder med goda tillväxtutsikter samt att investera i de stabila kvalitetsbolag som finns i Europa.

Vi tackar för att ni ger oss förtroendet att förvalta ert kapital i denna nya fond.

*MSCI ACWI ex USA NTR i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index ex USA (NTR), och beräknas enligt “high watermark”- principen.

WARSAW STOCK EXCHANGE

AIRTEL AFRICA

HDFC

Prudential plc

Heijmans

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026