De starkaste bidragsgivarna till fondens utveckling i mars var Deutsche Boerse, ARM och Prysmian och de svagaste bidragsgivarna var Schneider Electric, Mediatek och Warsaw Stock Exchange.

Under mars månad fick vi återigen uppleva en stökig marknad som främst kantats av konflikten mellan Iran och USA. Oroligheterna fick oljepriset att stiga med närmare 80% sedan årsskiftet vilket fick marknaderna att trycka på säljknappen. Flertalet uttalande från Trump sedan konfliktens start, har sedan fått marknaden att sväva mellan hopp och förtvivlan på daglig basis, vilket lett till både större nedgångar och rallyn på aktiemarknaderna. VIX, som är ett index på den förväntade volatiliteten, nådde på grund av detta sin högsta nivå sedan Trumps tullutspel i april förra året. Vi noterar att VIX på dessa nivåer historiskt har visat sig vara bland de bästa långsiktiga köptillfällena på börsen.

Vi noterar även att värderingarna generellt, men framför allt inom tech, har blivit väldigt attraktiva till följd av konflikten i Iran. Exempelvis handlas nu Microsoft till PE 19x (fem års snitt 28x) och Nvidia PE 16x (5 års snitt 34x). Motsvarande värdering för Telia är i skrivande stund 19x och säger en hel del om hur billiga värderingarna blivit. Vi har blivit mer övertygade de senaste veckorna att vi börjar se en botten i värderingarna på tech-bolagen och att fred i mellanöstern sannolikt skulle få bolagen att rusa.

Under mars månad har vi sett fortsatta tecken på positiv utveckling inom AI. TSMC rapporterade tillväxt på 30% YoY för februari månad och Anthropic (bolaget bakom AI-modellen Claude) annonserade att de nu nått 300 miljarder i ARR, vilket är en 3x högre än vad de avslutade 2025 med. Denna kraftiga tillväxt driver efterfrågan på halvledare och har skapat stora underskott i värdekedjan, vilket vi gick igenom i vår summering från vår senaste analysresa till Japan och Taiwan där vi träffade över 20 bolag (klicka här och titta på filmen). Flera av portföljens bolag gynnas av detta så som ASML, Samsung, SK Hynix och Fujikura.

Händelser och trender i marknaden

Q1 2026 har nu passerat och vi kan konstatera att det på många sätt varit ett väldigt händelserikt kvartal. USA:s utrikespolitik svängde från en provokation till nästa. Kidnappningen av Venezuelas president, hot om att inta Grönland med våld och slutligen attacken tillsammans med Israel som dödade Irans ledning. Kriget som följde har påverkat de globala energimarknaderna, med ett oljepris som stigit 75% till över 100 dollar per fat samt räntor som stigit i takt med detta. Mot denna bakgrund är konsumentsentimentet fortsatt svagt och hushåll världen över bygger upp sparbuffertar, även om den privata konsumtionen stiger modest.

Aktiemarknaderna skakade av sig mycket av det tidiga bruset och steg 5-8% i en omfattande rotation från megacap-tech till den bredare marknaden. Iran-kriget satte dock stopp för detta och aktier har sedan dess fallit omkring 10% från sin topp, vilket lämnar de större indexen runt minus 1% för året.

Vinstförväntningarna för 2026 är dock fortsatt goda där konsensus nu pekar på 19% tillväxt, kraftigt upp från prognosen på 14% vid årets början. Teknologi är den primära drivkraften, men energi har också sett betydande upprevideringar av vinstestimat. En delsektor som sticker ut är halvledare där en liten grupp minnesbolag, Micron, Samsung och SK Hynix, tillsammans har sett sina vinstestimat för 2026 fördubblas på grund av högre priser för traditionella minneschip. Halvledarkapaciteten kommer så småningom att komma ikapp och priser på minneschip normaliseras. 2026 och troligen även 2027 ser ut att bli exceptionellt lönsamma, drivet av ökat användande av AI och utbyggnaden av datacenter för de bolag som benämns som Hyperscalers.

Förändringar i portföljen

Under mars har vi sålt två innehav och köpt fem nya. Under månaden valde vi att sälja SEA och SAP. Nya innehav i fonden är Prysmian, Fujikura, ASML, Samsung Electronics och Tokyo Electron.

Prysmian och Fujikura är två bolag som är aktiva inom fiberoptiska kablar för datacenter som det just nu råder kraftig brist på vilket fått priserna att öka kraftigt. Detta är ett resultat av alla de datacenter som byggs där nätverksutrustningen nu övergår från koppar till fiberkablar för att öka hastigheten, mängden och avståndet som data kan transporteras. Vi ser en stark strukturell trend inom fiberoptik kommande år.

ASML är Europas ledande tech-bolag eftersom de har monopol på EUV-maskiner som är helt avgörande för att kunna tillverka halvledare. TSMC är en stor kund som nu ökar sina investeringar kraftigt för att möta den ökade efterfrågan från AI-chip vilket gynnar ASML. Vi ser potential för tvåsiffrig tillväxt flera år framåt.

På samma tema har vi även investerat i Tokyo Electron som är en japansk maskintillverkare inom halvledare och sektorkollega till ASML. Bolaget erbjuder ett brett utbud av maskiner som används inom flera olika steg av tillverkningen. Vinsten förväntas växa med drygt 20% per år kommande två åren.

Samsung är en ny Special Situation inom minneschip. Bolaget har en stark position inom tillverkning av DRAM och börjar nu konkurrera i högre grad inom HBM (high bandwidth memory) som används i AI-chip. Utbudet av minneschip kommer vara fortsatt begränsat kommande år vilket talar för fortsatt höga priser. Bolagets förväntade samlade vinst kommande tre år motsvarar halva marknadsvärdet på bolaget. Aktien handlas på drygt PE 6x för nästa år vilket vi anser är en väldigt attraktiv värdering.

Fondens positionering

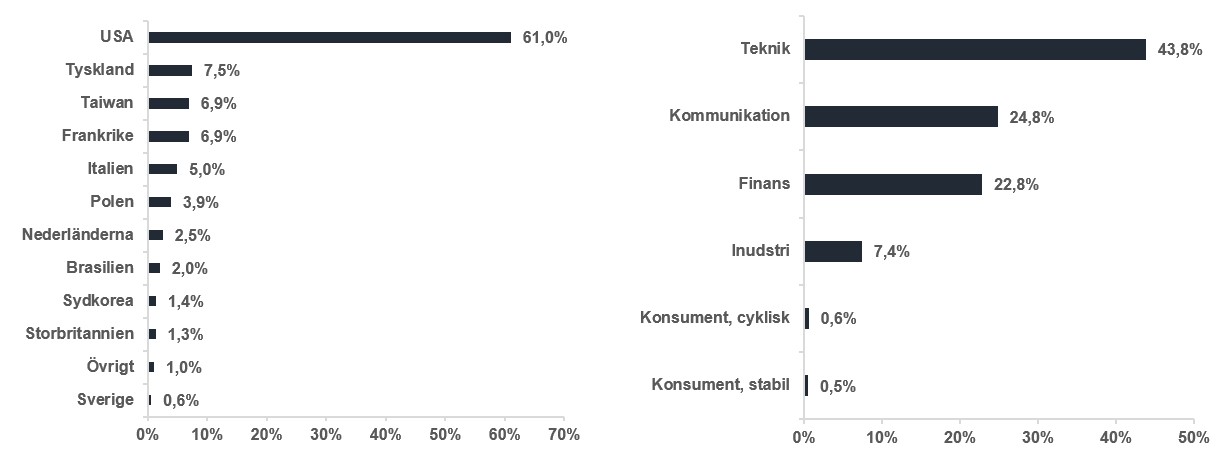

Fonden består just nu av 39 bolag med exponering mot en rad olika sektorer, geografier och drivkrafter som är noga utvalda på bolagens egna meriter. Portföljen i sin helhet har en fortsatt hög prognostiserad vinsttillväxt på 27% för nästkommande år. Fonden anses även vara väldigt attraktivt värderad på PE 20x, vilket motsvarar en PEG-kvot (värdering i förhållande till vinsttillväxt) på under 1x. Över tid är vår bedömning att en koncentrerad, men samtidigt diversifierad, aktivt förvaltad global teknologifond med fokus på stockpicking har förutsättningarna att leverera god avkastning till andelsägarna.

*MSCI AC World NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

Amazon

MICROSOFT CORP

ALPHABET

NVIDIA CORP

APPLE

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026