De starkaste bidragsgivarna till fondens utveckling i april var AMD, Intel och Mediatek och de svagaste bidragsgivarna var Spotify, Servicenow och Netflix.

Under april månad såg vi resultatet av den kraftiga återhämtning vi nämnde i förra månadsbrevet. Där skrev vi om hur låga värderingarna blivit inom tech och att vi troligtvis hade nått en botten. En portfölj med världsledande teknologibolag och en nedtrappning av konflikten i Mellanöstern fick därför fonden att stiga med hela 18,16% under månaden. Även om konflikten inte visar några tecken på att vara löst så ser vi heller inte någon eskalering vilket har uppfattats som positivt av marknaden.

Även om halvledare alltmer har blivit en större geopolitisk maktfaktor globalt så ser vi fortfarande hur stort inflytande oljan fortsatt har på världsekonomin. Det finns två saker som visat sig för tuffa för Trump, nämligen den amerikanska räntan och ett oljepris över 110 dollar fatet.

Hyperscalers på rea

I förra månadsbrevet skrev vi även om hur billiga samtliga hyperscalers blivit. Microsoft handlades exempelvis på PE 17x som lägst och Amazon handlades på en multipel lägre än Telia. Detta i samband med vår vy att tillväxten i deras molntjänster kommer fortsätta starkt kommande kvartal gjorde att vi ökade vår vikt i Microsoft, Alphabet och Amazon under månaden. I slutet av april kom så också rapporterna från dessa bolag som visade på en acceleration i tillväxten för deras molntjänster samtidigt som marginalerna stärktes. Molntjänsterna växte med 63% för Alphabet, 39% för Microsoft och 28% för Amazon.

Under konferenssamtalen passade samtliga hyperscalers även på att skicka tydliga signaler till Nvidia. De accelererar nu sin interna utveckling av egna chip (kallat ASIC) för att minska sitt beroende av Nvidia och spara på kostnader. Dessa chip börjar nu på allvar utmana Nvidia om deras nära monopolställning inom AI chip.

Intels återuppståndelse, en ansträngd CPU-marknad och ny vinnare inom AI chip

De två största bidragsgivarna till avkastningen under månaden var AMD och Intel som tillsammans dominerar CPU-marknaden för datacenter. AMD har stigit för att mer CPU:er går åt när AI går från training till inferencing och agentic AI, vilket också fått priserna på dessa chip att öka kraftigt. Intel gynnas av samma trend samtidigt som man släppte en rapport som var kraftigt över förväntningar i takt med att nya VD:n börjar få bolaget på rätt köl igen. Elon Musk har även visat intresse för att använda sig av Intels teknologi i hans framtida Terrafab i USA. Intelaktien steg med 114% under april. Vi är fortsatt positiva till Intel och särskilt om externa kunder också annonseras inom deras tillverkning av chip.

Fondens tredje största bidragsgivare under april var Mediatek som är ett taiwanesiskt halvledarbolag. Mediatek designar, likt Broadcom, AI chip åt Google (kallas för TPU) som är billigare och mer effektiva än Nvidias GPU:er. Bolaget släppte en bra rapport förra veckan där man höjde sin guidance för AI chipet och skruvade upp förväntningarna kommande år.

Händelser och trender i marknaden

MSCI World steg 9 % i USD under april vilket blev den bästa månadsavkastningen sedan november 2022. Konflikten i Mellanöstern bidrog till en modest uppgång i oljepriset, men obligations- och aktiemarknaderna valde i stor utsträckning att bortse från det geopolitiska bruset.

Högre energikostnader kommer rimligen att slå igenom i inflationen, tynga den ekonomiska aktiviteten och förvärra ett redan skört konsumentsentiment. Ändå valde marknaderna att fokusera på annat. Konsumenterna har rekordstora besparingar och dessa besparingar kanaliseras i viss utsträckning in på aktiemarknaden.

Utbyggnaden av AI-infrastruktur fortsätter ostört och accelererar där halvledare förblir den främsta vinnaren i denna utbyggnadsfas. År 2022 förutspådde branschanalytiker att halvledarmarknaden skulle nå en årlig omsättning på 1 000 miljarder dollar år 2030. Nu ser det ut som att den nivån nås redan under 2026 med fortsatt stark tillväxt in i 2027 innan en period av lägre tillväxt väntas under 2028.

Bolagsresultaten stärker det positiva scenariot. S&P 500-bolagens vinster för Q1 2026 steg med 28 % vilket var dubbelt så mycket som de 14 % som förväntades vid årets början. I Europa uppvisar Stoxx 600-bolagen en vinsttillväxt om 7 %, med cyklisk konsumtion som den främsta bidragsgivaren. Fordonssektorn återhämtar sig efter ett svagt 2025, om än som en cyklisk snarare än strukturell rörelse. Europeisk industri befinner sig på en mer uthållig tillväxttrend där våra fonder har en intressant exponering.

Trots den starka kursutvecklingen förblir värderingarna attraktiva. Med ett framåtblickande P/E-tal på 18,5 för MSCI ACWI och en prognostiserad vinsttillväxt på 28 % i USA samt accelererande AI-drivna intäkter, är marknaden långt ifrån övervärderad.

Förändringar i portföljen

Under april har vi köpt tre nya innehav. Inga innehav såldes. Nya innehav i fonden är Amphenol, TD Synnex och Eaton.

Fondens positionering

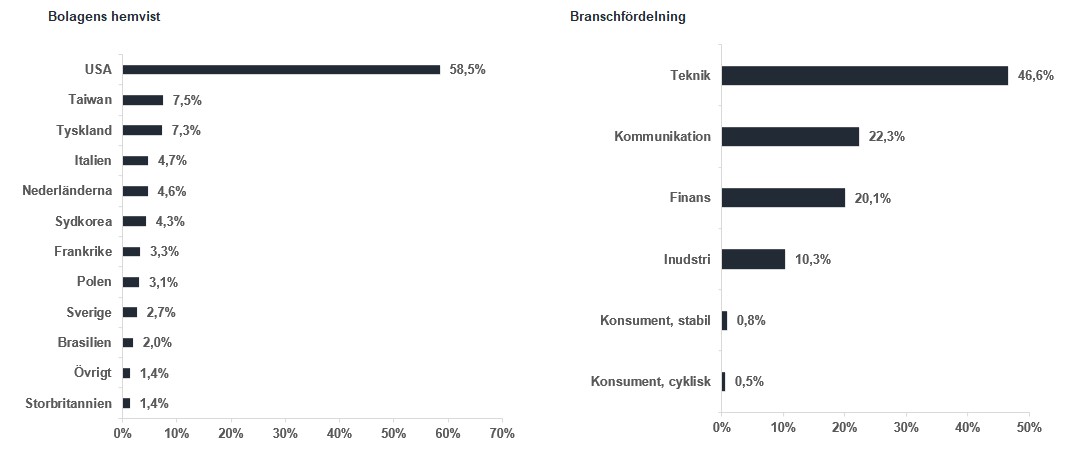

Fonden består just nu av 42 bolag med exponering mot en rad olika sektorer, geografier och drivkrafter som är noga utvalda på bolagens egna meriter. Portföljen i sin helhet har en fortsatt hög prognostiserad vinsttillväxt på 27% för nästkommande år. Över tid är vår bedömning att en koncentrerad, men samtidigt diversifierad, aktivt förvaltad global teknologifond med fokus på stockpicking har förutsättningarna att leverera god avkastning till andelsägarna.

*MSCI AC World NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

AMD

ALPHABET

Broadcom

Amazon

TSMC

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 aug 2026

Månadsbrev | 6 aug 2026

Månadsbrev | 6 aug 2026