De starkaste bidragsgivarna till fondens utveckling i januari var Analog Devices, Euronext och TSMC och de svagaste bidragsgivarna var FlatexDegiro, AMD och Amazon.

Under februari månad såg vi en kraftig nedgång inom mjukvarusektorn som ser ut att gå till historien som en av de kraftigaste. En epok som nu går under namnet "SaaSpocalypse" eller "SaaSmageddon". Samtidigt fortsatte uppgången i halvledarsektorn vilket lett till en historisk stor skillnad mellan sektorerna. Nedgången inom mjukvarusektorn, som inleddes efter Anthropics lansering av Claude Cowork, accelererades kraftigt efter att bolaget lanserade ytterligare nischade AI-produkter inom bland annat juridik, finansiell analys och HR. Detta fick flera sektorer att falla en efter en när marknaden frågade sig vilken som stod näst på tur. Detta gjorde att vi valde att öka i flera bolag vi anser kommer att vara väldigt svåra att disrupta med AI, men där aktiekursen tagit stryk när irrationellt säljande spridit ut sig. Samtidigt valde vi att sälja några av våra innehav inom mjukvara, framför allt de som vi tror kommer utmanas mest framåt. Vi gifter oss inte med några av våra innehav vilket gör att vi agerar om vi ser ett tydligt skifte i marknaden.

Sedan slutet av februari har dammet börjat lägga sig och vi har nu kunnat se början på en återhämtning inom mjukvarusektorn samtidigt som skillnaderna bland bolagen är stor. Detta vittnar om det vi skrev om i förra månadsbrevet, att agnarna kommer skiljas från vetet inom sektorn och att det blir svårare att tala om "mjukvara" som en sektor med homogen utveckling bland bolagen framåt.

Fortsatt stark utveckling noterades för fondens hårdvaru- och halvledarbolag som kom med starka rapporter. Inte minst från Broadcom och Arista Networks. Broadcom slog förväntningarna kraftigt och höjde sin guidance för AI chip till över 100 miljarder dollar för 2027. Under 2025 omsatte bolaget ca 20 miljarder dollar i motsvarande segment, vilket alltså innebär att man kommer mer än dubbla omsättning två år i rad. Denna explosionsartade utveckling är resultatet av kundernas strategi att accelerera sin egen utveckling av AI-chip för att inte göra sig beroende av Nvidia. Arista Networks, som gör nätverksutrusning till data center, slog också förväntningarna samtidigt som man höjde sin guidance för helåret där man förväntar sig över 25% tillväxt.

Ytterligare ett starkt bidrag under månaden kom från Netflix som stigit 30% sedan bolaget kastade in handduken i budstriden om Warner Bros efter att Paramount lagt ett högre bud. Vi uppskattade beslutet eftersom vi tror bolaget har fortsatt goda möjligheter att växa organiskt.

Händelser och trender i marknaden

MSCI World ligger nära all-time high, men under ytan pågår en betydande rotation där avkastningsspridningen är slående. Mjukvaruaktier har fallit ungefär 20% under 2026, medan oljebolag stigit cirka 30% – redan innan konflikten mellan Israel, USA och Iran intensifierades i slutet av februari. Det geopolitiska läget har förändrats markant och fortsätter att utvecklas på svårförutsägbara sätt.

Trots denna osäkerhet visar marknadsreaktionerna på mer rationalitet än man först kunde förvänta sig. Investerare omprisar aktivt geopolitisk risk, AI-driven disruption och strukturellt högre energikostnader. Inom mjukvarusektorn är det för tidigt att dra definitiva slutsatser om AI:s långsiktiga påverkan, men med tanke på de höga värderingarna var en viss normalisering nödvändig. Styrkan inom oljesektorn återspeglar producenternas behov av att både accelerera utforskningen av nya fält och förlänga livslängden på befintliga.

På vinstsidan ger rapporterna från Q4 2025 och bolagens guidance för 2026 en positiv grund att stå på. Vinstestimaten för de stora indexen har reviderats upp med 1–3% sedan slutet av januari, och den förväntade vinsttillväxten för 2026 ligger nu strax över 10%. Europa sticker ut särskilt positivt med stigande vinstrevideringar, drivet av ökad aktivitet inom bygg- och industrisektorn samt policyinitiativ som stärker regionens konkurrenskraft och försvar.

Förändringar i portföljen

Under februari har vi sålt fem innehav och köpt fyra nya. De bolag vi sålde var flera mjukvarubolag såsom Lime, Veeva, Intuit, Salesforce och Zillow. Nya innehav i fonden är Mediatek, SK Hynix, Schneider Electric och Apotea.

Mediatek är ett taiwanesiskt halvledarbolag som framför allt designar chip till smartphones. Bolaget har på senare tid expanderat in på marknaden för data center genom att hjälpa framför allt Google att designa sina egna AI-chip, kallat TPU. Bolaget förväntar sig över 1 miljard dollar i omsättning från dessa i år, vilket vi tror kommer skala upp till flertalet miljarder kommande år och växa som andel av omsättningen. Därav ser vi stark tillväxt kommande år kombinerat med en omvärdering av bolaget som idag handlas på P/E 18x (framåtblickande två år).

Schneider Electric är ett franskt industriföretag inom energiteknik med rötter från 1800-talet. Bolaget gynnas av elektrifiering i allmänhet, och utbyggnaden av data center i synnerhet. Bolaget tillhandahåller kritisk utrustning för strömförsörjning av data center och erbjuder även kylutrustning som blir allt viktigare i moderna data center. Största marknaden utgörs av USA, samtidigt som Europa och Indien kommer se stark tillväxt kommande år när expansionen av data center breder ut sig.

SK Hynix är ett sydkoreanskt bolag och världsledande tillverkare av avancerade minneschip, kallat HBM (high bandwidth memory). De kontrollerar cirka 60% av marknaden och är en stor leverantör till Nvidia.

Apotea är ett svenskt nätapotek vars hela affärsmodell drivs av effektivitet, teknik och automatisering. Bolaget drivs av en mycket engagerad och kompetent VD i form av Pär Svärdson. Efter en svagare Q4 rapport, kortsiktigt tyngt av ökade kostnader, ser vi fortsatt tillväxt och uppsida i aktien framåt.

Fondens positionering

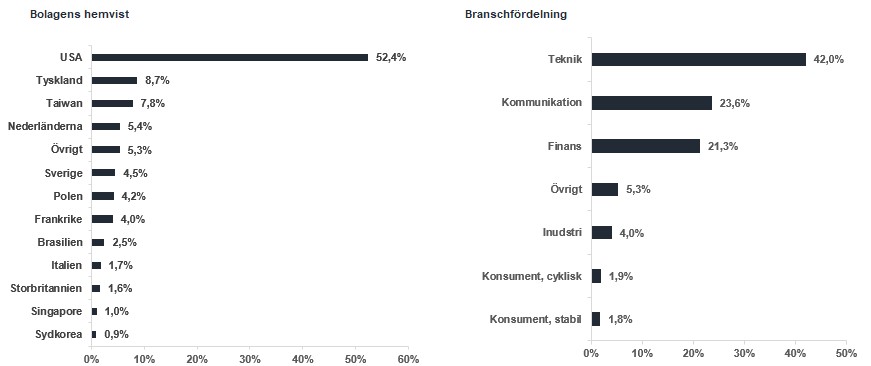

Fonden består just nu av 36 bolag med exponering mot en rad olika sektorer, geografier och drivkrafter som är noga utvalda på bolagens egna meriter. Portföljen i sin helhet har en fortsatt hög prognostiserad vinsttillväxt på 26% för nästkommande år. Fonden anses även vara väldigt attraktivt värderad på P/E 21x, vilket motsvarar en PEG-kvot (värdering i förhållande till vinsttillväxt) på under 1x. Över tid är vår bedömning att en koncentrerad, men samtidigt diversifierad, aktivt förvaltad global teknologifond med fokus på stockpicking har förutsättningarna att leverera god avkastning till andelsägarna.

Vi tackar för förtroendet att förvalta ert kapital.

*MSCI AC World NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

NVIDIA CORP

MICROSOFT CORP

TSMC

WARSAW STOCK EXCHANGE

Schneider Electric

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026