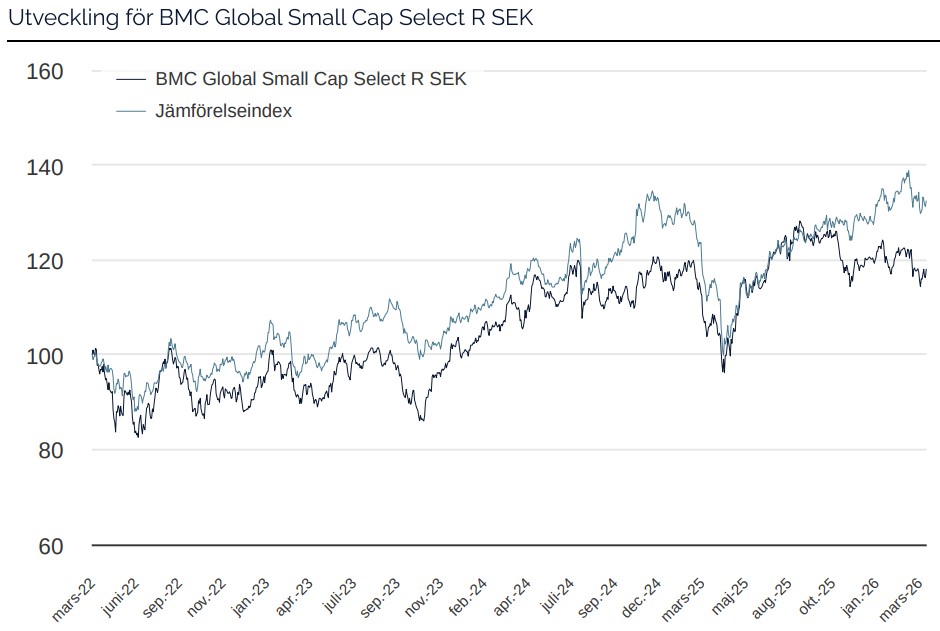

De starkaste bidragsgivarna till fondens utveckling i mars var United Natural Foods, Rusta samt United States Lime & Minerals och de svagaste bidragsgivarna var Griffon, Takasago Thermal Engineering, samt Catena.

Tyvärr har vi fått ytterligare en månad som präglats av geopolitiska händelser. Kriget i Mellanöstern, som fått en stor påverkan på flödet av olja och andra viktiga insatsvaror, har skapat oro i världsekonomin. Inflationsförväntningarna, och därmed marknadsräntorna, har stigit och den cykliska återhämtningen i både Europa och USA, som vi hade positionerat fonden för, har skjutits framåt.

Bland fondens innehav har vi sett nergångar bland cyklisk industri och byggnation, sällanköpsvaror samt annat räntekänsligt såsom fastigheter. Utan bolagsspecifika nyheter är det också där vi hittar fonden sämsta bidragsgivare under mars: Griffon, Takasago Thermal Engineering, och Catena. Fondens bästa bidragsgivare, United Natural Foods, levererade återigen en stark rapport, och som väntat, justerade de upp sin prognos för helåret. Analytikerkåren har under lång tid varit synnerligen negativa till bolaget trots dess framgångsrika turnaround men efter senaste rapporten noterar vi ett skifte där, vilket gav ytterligare bränsle till den positiva kursutvecklingen.

Händelser och trender i marknaden

Q1 2026 har nu passerat och vi kan konstatera att det på många sätt varit ett väldigt händelserikt kvartal. USA:s utrikespolitik svängde från en provokation till nästa. Kidnappningen av Venezuelas president, hot om att inta Grönland med våld och slutligen attacken tillsammans med Israel som dödade Irans ledning. Kriget som följde har påverkat de globala energimarknaderna, med ett oljepris som stigit 75% till över 100 dollar per fat samt räntor som stigit i takt med detta. Mot denna bakgrund är konsumentsentimentet fortsatt svagt och hushåll världen över bygger upp sparbuffertar, även om den privata konsumtionen stiger modest.

Aktiemarknaderna skakade av sig mycket av det tidiga bruset och steg 5-8% i en omfattande rotation från megacap-tech till den bredare marknaden. Iran-kriget satte dock stopp för detta och aktier har sedan dess fallit omkring 10% från sin topp, vilket lämnar de större indexen runt minus 1% för året.

Vinstförväntningarna för 2026 är dock fortsatt goda där konsensus nu pekar på 19% tillväxt, kraftigt upp från prognosen på 14% vid årets början. Teknologi är den primära drivkraften, men energi har också sett betydande upprevideringar av vinstestimat. En delsektor som sticker ut är halvledare där en liten grupp minnesbolag, Micron, Samsung och SK Hynix, tillsammans har sett sina vinstestimat för 2026 fördubblas på grund av högre priser för traditionella minneschip. Halvledarkapaciteten kommer så småningom att komma ikapp och priser på minneschip normaliseras. 2026 och troligen även 2027 ser ut att bli exceptionellt lönsamma, drivet av ökat användande av AI och utbyggnaden datacenter för de bolag som benämns som Hyperscalers.

Förändringar i portföljen

På grund av de geopolitiska händelserna i Mellanöstern har vi minskat vår exponering mot cykliska och andra räntekänsliga bolag. Samtidigt har vi ökat upp i och köpt in bolag med solida balansräkningar, stark prissättningsförmåga och exponering mot strukturella tillväxttrender. Under mars månad köpte vi Everus Construction, Ingram Micro, Renew Holdings och Wesco. Samtidigt sålde vi ut Heijmans och Truecaller. Heijmans har varit en av fondens bättre investeringar sedan start. Vi köpte in bolaget våren 2024 runt 20 EUR per aktie och sålde nu ut de sista aktierna kring 90 EUR per aktie. Bolaget handlades till strax över fem gånger det underliggande kassaflödet på pressade marginaler vid inköp och såldes till närmare 15 gånger det underliggande kassaflödet efter ett par år av hög tillväxt och betydande marginalexpansion. Truecaller har i stället varit en av fondens sämsta investeringar sedan start. Vi sålde ut det mesta i samband med att investeringstesen visat sig felaktig efter deras kvartalsrapport för tredje kvartalet 2025. Vi sålde nu ut den lilla position vi hade kvar efter ytterligare negativa nyheter från bolaget. Med facit på hand betalde vi en för hög multipel på uppskruvade marknadsförväntningar och missbedömde hållbarheten i affärsmodellen i deras största intäktsben.

Nedan följer en kort beskrivning av de nya innehaven:

Everus Construction: Ett amerikanskt installationsbolag, primärt inom el, som gynnas av enorma investeringar inom datacenter, transmission och kraftöverföring. Den uppmärksamme minnas att vi i senaste månadsbrevet skrev vi att vi sålde Everus efter att bolagets aktie dubblats sedan särnoteringen hösten 2024. Under turbulensen i mars, där aktien handlades ner 20% som mest från tidigare toppnivåer, omvärderade vi dock vårt beslut och återköpte aktien. Vi bedömer att bolagets tillväxtutsikter underskattas av marknaden samtidigt som bolagets typ av kontrakt gör att de kan föra vidare kostnadsökningar till slutkund.

Ingram Micro: En av de största IT-distributörerna i världen. Bolaget är väl positionerat för att dra nytta av ökad efterfrågan på GPU:er och AI-infrastruktur från stora företagskunder samt en uppgraderingscykel av IT-hårdvara bland små och medelstora bolag. Affärsmodellen genererar stabila kassaflöden och sedan noteringen 2024 har bolaget snabbt minskat skuldsättningen samtidigt som kapital återförts till aktieägare via utdelningar och återköp.

Renew Holdings: Ett brittiskt bygg- och ingenjörsbolag med fokus på byggnation och underhåll av kritisk infrastruktur såsom järnväg, väg, energi, och vatten. Affärsmodellen bygger på långsiktiga ramavtal där de har god förmåga att föra vidare kostnadsökningar till slutkund. Den kapitallätta affärsmodellen resulterar i hög kassakonvertering och avkastning på investerat kapital. Med en stark balansräkning som ger utrymme för kompletterande förvärv förväntas bolaget fortsätta sin tvåsiffriga tillväxttakt.

Wesco: Den största distributören av produkter och komponenter inom el, energi och kommunikation i USA med en marknadsandel om 10–15% i en fragmenterad marknad. Affärsmodellen för distributörer är attraktiv med stabila kassaflöden och kontracykliskt rörelsekapitalbehov. Wesco gynnas av skalfördelar och har en stark prissättningsförmåga. De har stark position inom digitalisering, AI, automation, samt utbyggnad och uppgradering av elnätet. Framför allt är deras 20 procentiga exponering mot datacenter intressant. Under 2025 växte denna del med hela 50%.

Fondens positionering

Fonden består just nu av 39 bolag med exponering mot en rad olika sektorer och geografier som är noga utvalda på bolagets egna meriter. Över tid är vår bedömning att en koncentrerad, men samtidigt diversifierad, aktivt förvaltad småbolagsfond med fokus på stockpicking har förutsättningarna att leverera god avkastning till andelsägarna. De aggregerade vinstförväntningarna för fonden som helhet 2026 är nu +29 % och PE-talet är 14. En synnerligen intressant kombination.

* MSCI ACWI Small Cap NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

NCR Atelos

United Natural Foods

Blue Bird

IDT Corporation

Intea

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026