De aktier som gav det bästa bidraget under månaden var Fortnox, flatexDEGIRO, och Revo Insurance. De aktier som hade den svagaste utvecklingen under månaden var Covenant Logistics, Asbury Automotive, och United Parks & Resorts.

Även mars har varit en rapportintensiv månad där många av våra europeiska innehav har lämnat sina bokslut för helåret 2024. Fortnox, det innehav i portföljen som gav det bästa bidraget till fondens utveckling under mars, rapporterade dock inte utan var föremål för ett uppköpserbjudande. På månadens sista dag annonserades det att Fortnoxs största ägare Olof Hallrup, tillsammans med EQT, lämnat ett uppköpserbjudande med cirka 40% premium mot föregående handelsdags stängningskurs. Om ni vill läsa mer om varför vi verkligen har varit stolta över Fortnox och deras fokus på data så finns det mer information i detta blogginlägg.

Även om det tar emot att säga adjö till Fortnox, som är själva sinnebilden för en Champion med en dominerade position på en nischmarknad, stark prissättningsförmåga, hög kundtillväxt, skalbar kostnadsbas, hög kassakonvertering, stark balansräkning etcetera, så är det tacksamt att frigöra en del kassa i dessa turbulenta tider som kan användas för att investera i andra innehav som i vårt tycke handlas till attraktiva värderingar.

I andra änden har vi sett ett fortsatt negativt sentiment kring många av våra amerikanska bolag. Trots avsaknaden av bolagsspecifika nyheter har vi sett flera av bolagen gå ner både 10 % och 20% i mars.

Händelser och trender i marknaden - vad dominerar utvecklingen?

Osäkerheten i marknaden har fortsatt in i mars med geopolitik och tullar högst på agendan. Både politiska uttalande och faktiska åtgärder har påverkat börsutvecklingen under månanden och även om det underliggande sentimentet är negativt finns det också många bolag som kommer gynnas om spelplanen ritas om. Några övergripande spaningar från våra många bolagsmöten den senast tiden:

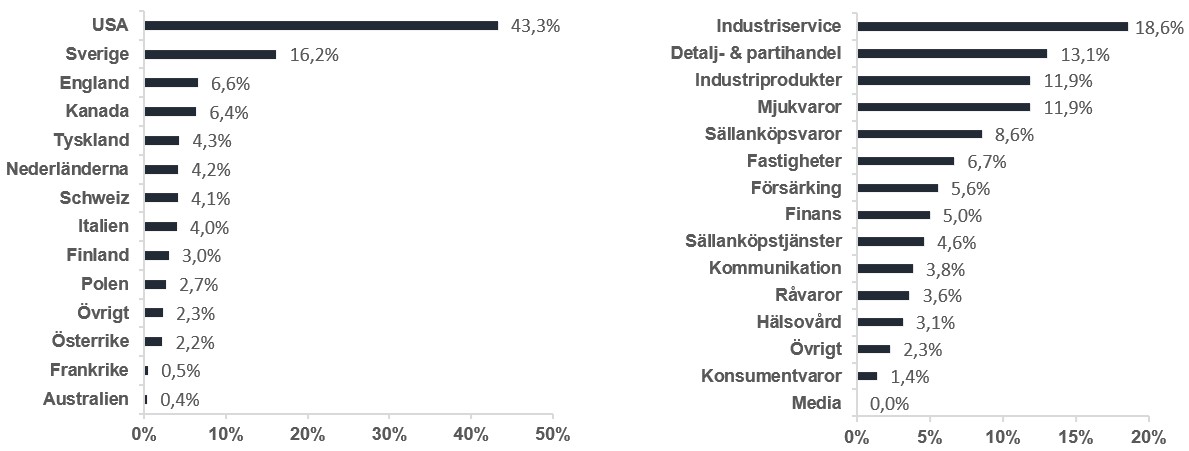

Som vi nämnde i förra månadsbrevet, när det sker händelser som gör marknaden orolig och turbulent, så skapar det ofta möjligheter för oss som är aktiva investerare. Ibland är de mindre händelser som sker, ibland är dessa större där det faktiskt kan uppstå nya intressanta trender och då är vi där för att ta del av de investeringsmöjligheter som dyker upp. Som fond behåller vi vår relativa undervikt mot USA samtidigt som vi investerar i rimligt värderade bolag som drivs av sekulära trender i Europa.

Förändringar i portföljen

I och med marknadsturbulensen, som skapar fina köplägen när de mesta handlas ner unisont utan att ta hänsyn till bolagens underliggande utveckling, har vi varit mer aktiva än vanligt och gjort fler förändringar under en enskild månad än vi ämnar göra över tid. Det är dock inte omöjligt att även april blir ganska transaktionsintensiv eftersom vi fortsatt ser många fina köplägen på marknaden.

Under mars månad köpte vi Porr Group, Revo Insurance, Swedencare, Truecaller och Tutor Perini. Vi sålde Eurogroup Laminations, Text, VBG Group och Vitec. Vi har även börjat bygga en position i ett par europeiska bolag som kommer gynnas av ökad industriaktivitet och ämnar att kommunicera dessa i nästa månadsbrev. Vi sålde Vitec för att göra plats för Truecaller, som växer snabbare organiskt än vad Vitec gör inklusive förvärv, har betydligt högre lönsamhet (ROCE) och värderas lägre. De övriga tre innehaven som vi sålde ut i mars har vi succesivt minskat i under en längre tid. Gemensamt för dessa är lägre aktivitet hos deras kunder som leder till svagare omsättningsutveckling samt marginalpress och att vi inte ser några tecken på förbättring i närtid.

Porr Group: ett av de ledande byggföretagen i central/öst Europa som kommer gynnas av de stora infrastruktur- och upprustningssatsningarna som görs i Europa. Oaktat en större omsättningsökning räknar vi med kraftig vinsttillväxt de kommande åren genom marginalförbättring (EBIT marginalen förbättras från dagens 2,6% till >3,5%) och att de med sitt starka kassaflöde betalar av dyr finansiering.

Revo Insurance: ett försäkringbolag som med sin höga digitaliseringsgrad snabbt tar marknadsandelar på den underpenetrerade marknaden för italienska små- och medelstora bolag. Bolaget har på kort tid uppnått en kritisk massa i skrivna premier och med fortsatt hög tillväxt och inkrementellt högre marginaler förväntar vi oss många år av hög vinsttillväxt

Swedencare: ett bolag inom djurhälsa som vuxit kraftigt genom dyra förvärv. Om vi lämnar deras svaga M&A-historik åt sidan ser vi dock ett hälsosamt bolag med tvåsiffrig organisk tillväxt, starka marginaler, hög kassakonvertering och en stadigt förbättrad balansräkning. Efter ett kursfall på över 70%, handlas bolaget till en attraktiv värdering.

Tutor Perini: ett amerikanskt byggföretag med fokus på storskaliga infrastrukturprojekt och komplexa byggnader. Har en orderbok på nästa fem gånger omsättningen som gör att de förväntar sig en kraftig vinsttillväxt kommande år. Har på kort tid gått från hög skuldsättning till att snart sitta på nettokassa. Detta, kombinerat med starka kassaflöden, gör att vi förväntar oss stora aktieåterköp framgent.

Truecaller: ett bolag som utvecklar en mobilapp för säker kommunikation. Narrativet kring bolaget håller på att ändras från att vara ett ”indiskt annonsbolag” till ett ”globalt SaaS bolag inom kommunikationssäkerhet”. Med sin stora och växande användarbas, allt bättre monetarisering och skalbara affärsmodell förväntar vi oss många år av hög vinsttillväxt

Fondens positionering - marknadstro framåt

Med aptitliga värderingar, både relativt större bolag och i absoluta tal, är vår tro att småbolag som grupp är positionerade för en period av relativt stark avkastning. Vi har nyttjat senaste tidens turbulens till att uppgradera kvalitén bland våra Champions och samtidigt ökat andelen Special Situations för att vara väl positionerade när osäkerheten minskar. Just nu är det makro som styr börsutvecklingen och bolagen, oavsett prestation, handlas ganska unisont. Snart går vi dock in i en ny rapportperiod och då är det återigen de enskilda bolagens prestation som styr kursutvecklingen.

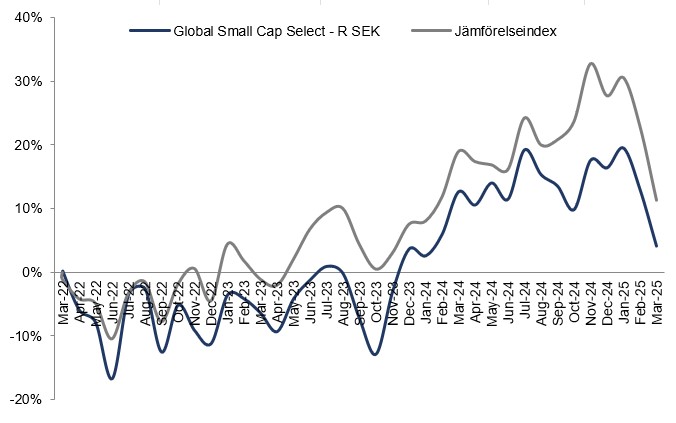

*MSCI ACWI Small Cap NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

flatexDEGIRO

Heijmans

REV Group

IDT Corporation

Legacy Housing

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026