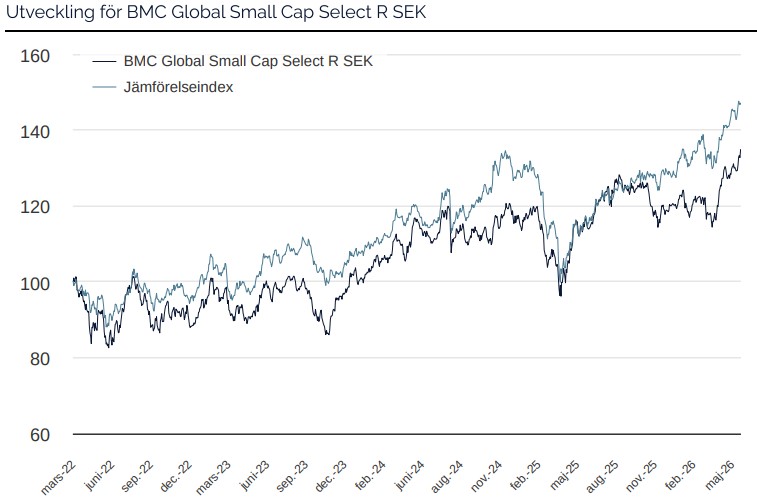

De starkaste bidragsgivarna till fondens utveckling i maj var Covenant Logistics, BAM Group, samt First Advantage och de svagaste bidragsgivarna var Palomar, Limbach samt Kandenko.

Månadens starkaste bidragsgivare, Covenant Logistics, ett amerikanskt företag inom lastbilstransport, har likt sina konkurrenter gynnats av kraftigt stigande fraktrater i USA under 2026. Efter över 40 månaders fraktratsrecession, den längsta i modern tid, skedde det betydande strukturella förändringar inom branschen mot slutet av 2025. Trump-administrationens skärpta regelverk för chaufförer, såsom hårdare certifieringskrav och krav på engelskkunskaper, har skapat en bristsituation (branschen bedömer att uppemot 10% av alla chaufförer i USA har förlorat rätten att köra lastbil i landet). Bristen på chaufförer har gjort utbudet av lastbilstransporter allt stramare och detta har sammanfallit med en starkare industrikonjunktur, vilket på kort tid har pressat upp fraktraterna till nya rekordnivåer. För Covenant Logistics kommer detta leda accelererande tillväxt och betydligt högre marginaler under andra halvåret 2026 och framförallt under 2027, allt eftersom kundkontrakten förnyas under rådande marknadssituation.

Månadens svagaste bidragsgivare till fondens utveckling var Palomar. Bolaget levererade en stark kvartalsrapport under början av maj där bolaget växte den justerade vinsten med 23%, en justerad avkastning på eget kapital på 27% och höjde guidance för helåret 2026. Aktien tyngdes trots en stark rapport av negativt sentiment kring den amerikanska försäkringsindustrin som efter flera år av ständiga prishöjningar har upplevt en normalisering och inom vissa områden sjunkande priser. Palomar är ett väldigt nischat försäkringsbolag där ~90% av bolagets omsättning inte påverkas av prisutvecklingen inom den bredare försäkringsindustrin, något som visas av bolagets konsekvent starka resultat trots inbromsningen inom sektorn. Palomar handlas nu till ~10x deras guidade vinst för 2026 vilket vi tycker erbjuder en attraktiv risk/reward för ett av industrins mest välskötta bolag med goda möjligheter för fortsatt vinsttillväxt de kommande åren.

Händelser och trender i marknaden

En uppgång om 5 % i MSCI World (EUR) under maj rubbade det gamla talesättet "sell in May and go away". Avkastningsprofilen för 2026 berättar historien om en marknad i ständig rörelse där året inleddes med en kraftig uppgång i guld och silver parallellt med en tydlig rotation ut ur mjukvarusektorn, följt av en uppgång i olja och gas när Irankriget dominerade rubrikerna i mars. När spänningarna dämpades tog AI-infrastruktur, minneschip och halvledare i synnerhet, täten från april och framåt. AI är utan tvekan den starkaste drivkraften på marknaden just nu. Datacenter byggs ut i snabb takt, framför allt i USA, men trenden sprider sig nu även till Europa, Kina, Indien och andra stora ekonomier. I vardagen möts vi alltmer av AI-drivna produkter samt tjänster och det råder inget tvivel om att denna teknologi är här för att stanna.

Det fundamentala läget fortsätter att stärkas globalt. Vid ingången av 2026 förväntade sig marknaden en vinsttillväxt för MSCI World om cirka 14 % för helåret. Den prognosen har sedan reviderats upp till 20 %, följt av en förväntad tillväxt om 14 % under 2027. Trots att aktiemarknaderna handlas nära all-time high förblir värderingen på 2027 års vinster måttlig till ett P/E på 16,5.

Slutligen förändras Europa i en takt som kanske ännu inte fullt ut återspeglas i regionens marknadsvärderingar. SoftBanks annonserade investering om 75 miljarder EUR i datacenter i Frankrike är ett färskt exempel. Mer övergripande kan den framväxande alliansen mellan de "Demokratiska Sju" – EU, Australien, Nya Zeeland, Japan, Sydkorea, Kanada och Storbritannien, representera ett strukturellt skifte som aktiemarknaderna ännu inte fullt ut har prisat in.

Förändringar i portföljen

Under maj så adderade vi ett nytt innehav samtidigt som vi sålde ut en Special Situation som uppnått sin målkurs samt några mindre positioner som vi bedömer är ganska fullvärderade efter en stark kursutveckling. Bolagen som såldes var BlueBird, Note, Revo Insurance och Rusta.

BlueBird är intressant att lyfta som ett exempel på ett bolag som genomgått en positiv förändring och där marknaden slutligen fick upp ögonen för detta. Vi skrev mer om den positiva förändringen i detta blogginlägg från augusti 2024. Vad som skett senaste tiden är att bolaget har fått en mer rimlig värdering samtidigt som vi sett en mixförändring i orderboken. Andelen eldrivna bussar, som renderar i ungefär tre gånger så högt ordervärde per enhet, och högre marginaler jämfört med dieseldrivna bussar, har minskat som andel av totalen i och med att Trump-administrationen har skurit ner på subventionerna gentemot eldrivna bussar. Samtidigt är ordervolymen, mätt som antal bussar, ganska konstant på årsbasis vilket riskerar att leda till både lägre omsättning och en viss marginalpress framgent.

Bolaget som köptes in var Sinch som är ett av världens största bolag inom digital kundkommunikation. Sinch tillhandahåller infrastrukturen som möjliggör effektiv kundkommunikation via meddelande, röst och mail. Efter en period av aggressiv förvärvsdriven expansion har den nya ledningsgruppen fokuserat på integration, förbättrad lönsamhet och disciplinerad kapitalallokering, inklusive betydande aktieåterköp. Bolagets tillväxt har de senaste åren hämmats av externa faktorer som en svagare marknad och negativa valutaeffekter samt av interna åtgärder såsom avveckling av lågkvalitativa intäkter. Men med förbättrade marknadsutsikter, inklusive ökad AI-användning, och avslutat integrationsarbete, förväntas tillväxten accelerera under andra halvåret samtidigt som det finns möjlighet att expandera marginalen uppemot den högre delen av, eller till och med över, bolagets marginalmålsintervall.

Fondens positionering

Fonden består just nu av 40 bolag med exponering mot en rad olika sektorer och geografier som är noga utvalda på bolagens egna meriter. Över tid är vår bedömning att en koncentrerad, men samtidigt diversifierad, aktivt förvaltad småbolagsfond med fokus på stockpicking har förutsättningarna att leverera god avkastning till andelsägarna.

*MSCI ACWI Small Cap NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

United Natural Foods

flatexDEGIRO

Covenant Logistics

TD Synnex

IDT Corporation

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026