De starkaste bidragsgivarna till fondens utveckling i juni var Tutor Perini, GXO Logistics och Cicor Technologies och de svagaste bidragsgivarna var Thryv, Apotea, och Siegfried. Överlag var juni ganska nyhetsfattig på bolagsfronten. Tittar vi på de bolag som hade starkast respektive svagast bidrag till fondens utveckling under månanden är det bara GXO Logistics uppgång och Apoteas nedgång, som kan förklaras av bolagsrelaterade nyheter. GXO Logistics, som är den största renodlade kontraktslogistikleverantören i världen, reviderade upp sin prognos för helåret 2025, både gällande organisk tillväxt och marginalutveckling. Detta mottogs väl av marknaden eftersom det fanns farhågor om att den negativa påverkan som USA:s tullar har på varuflödena, skulle kunna leda till lägre volymer som flödar genom GXO Logistics logistikanläggningar. I Apoteas fall var det en större aktieförsäljning av några välrenommerade storägare, däribland Creades, som pressade ner aktien.

Händelser och trender i marknaden

I juni överskuggades nyhetsflödet kring tullförhandlingarna av konflikten mellan Iran, Israel och slutligen USA. För börsen som helhet var dock påverkan högst begränsad och det var på råvarumarknaderna som de stora rörelserna skedde där framför allt oljepriset rörde sig snabbt uppåt i samband med att attackerna påbörjades, för att sedan falla tillbaka till ungefär samma nivå som tidigare efter avtal om vapenvila uppnåddes. Tittar vi framåt så tror vi att tullfrågan återigen kommer toppa nyhetsflödet. Dels för att den så kallade ”tullpausen” om 90 dagar, som annonserades på den så kallade ”liberation day”, löper ut inom kort. Dels för att vi nu går in i första rapportperioden sedan USA:s nya tullpolitik implementerades. Som vi skrivit i tidigare månadsbrev tror vi att börsen kan vara fortsatt slagig framåt med nya tullutspel samt de indirekta tulleffekter som börjar leta sig igenom systemet. Vi tror samtidigt att ”peak tulloro” uppnåddes i april.

Förändringar i portföljen

Under juni gjordes en förändring i fonden då vi adderade bolaget Rusta. Rusta är en ledande lågpriskedja med verksamhet i Sverige, Norge, Finland och Tyskland. Efter ett par tuffa år för konsumenten på Rustas nyckelmarknader, förväntas reallöneökningar och lägre räntor bidra till ökad försäljning i existerande butiker. Kombinerat med en våg av planerade nyöppningar och en svagare USD, som stärker bruttomarginalen, tror vi Rusta står inför en period av god vinsttillväxt.

Fondens positionering

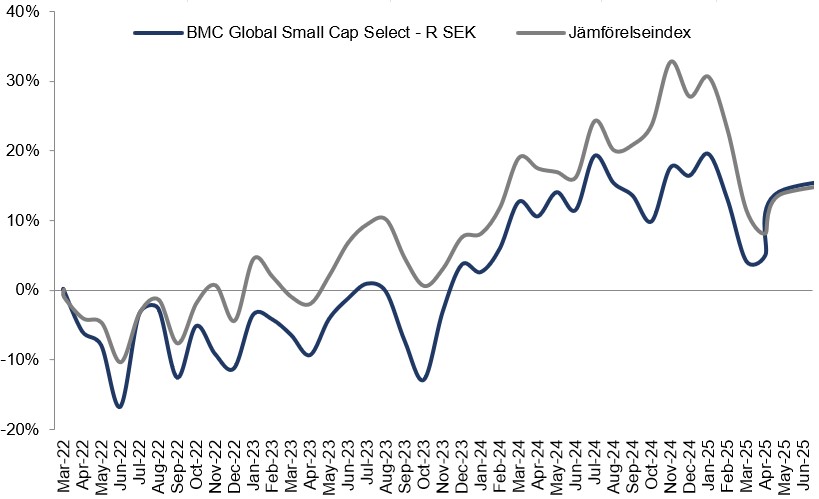

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokera om för att anpassa oss till nya förutsättningar. Under det senaste året har vi minskat vår vikt mot USA samtidigt som vi investerat i rimligt värderade bolag i Europa och under första halvåret 2025 minskade vi snabbt vår exponering mot bolag med en direkt tullpåverkan och ökade upp i bolag med starka positioner inom branscher med förbättrade framtidsutsikter. Exempelvis europeisk konsument, som gynnas av räntesänkningar och en svagare USD (mycket av det som importeras prissätts i USD) samt europeiska och amerikanska bolag inom bygg och industri, som gynnas av stora regionala investeringar i infrastruktur, försvar samt industrikapacitet. Ackompanjerat av starka prestationer från enskilda bolag inom en bred flora av branscher har fondens nämnda positionering och gjorda förändringar, bidragit till att utveckling under första halvåret 2025 varit väldigt stark relativt vårt jämförelseindex.

*MSCI ACWI Small Cap NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

Griffon

flatexDEGIRO

First Advantage

Porr Group

Alpha Group

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026