De starkaste bidragsgivarna till fondens utveckling i februari var NCR Atleos, Takasago Thermal Engineering samt Kandenko och de svagaste bidragsgivarna var FlatexDEGIRO, Climb Global Solutions samt Nagarro.

Februari har präglats av bokslut och allmän AI-rädsla. Merparten av fondens innehav har nu rapporterat sina helårssiffror och överlag har dessa kommit in i linje med eller bättre än marknadens förväntningar. Samtidigt har en del av fondens innehav drabbats av den AI-rädsla som just nu slår vitt och brett, där den snabba utvecklingen inom AI bedöms göra vissa typer av verksamheter helt obsoleta eller mer konkurrensutsatta med lägre marginaler och lönsamhet som följd. Bolag inom fonden, där vi utan bolagsspecifika nyheter sett stora nergångar, inkluderar teknikbolag med inslag av mjukvara, internetbaserade verksamheter, och IT-konsulter.

Månadens bästa bidragsgivare, NCR Atleos, som är en av de två globala leverantörer av hårdvara, service och mjukvara för bankomater, levererade ett starkt bokslut med en EPS-tillväxt över 20% och ett starkt kassaflöde. Tyvärr kom samtidigt ett bud på bolaget från sektorkollegan Brinks. Normalt är vi tacksamma över bud men här är känslan att bolaget säljs allt för billigt. Budet, som består av cirka 60% kontanter och cirka 40% Brinks-aktier, motsvarar ungefär 10 gånger NCR Atleos förväntade nettovinst för FY2026. Det har tidigare funnits spekulationer om just denna transaktion, även innan NCR Atleos avknoppades, men vi tycker den kommer allt för tidigt i resan som självständigt bolag. Med ökad outsourcing av bankomattjänster, pågående investeringscykel för uppgradering av bankomater, marginalexpansion, omfinansiering av dyra lån, starka kassaflöden för återbetalning av lån och aktieåterköp hade vi förväntat oss att bolaget skulle dubbla sin vinst per aktie de kommande 3-4 åren.

Månadens sämsta bidragsgivare, FlatexDEGIRO, handlades först upp till nya rekordnivåer under inledningen av februari för att sedan kraftigt vända nedåt. Nedgången inleddes med en nyhet om att AI kan automatisera vissa rådgivningstjänster, som till exempel underlag för skatteberäkning, som ofta tillhandhålls som en tilläggstjänst av nätmäklare. Dessa tilläggstjänster har dock normalt sett en högst marginell påverkan på totalen och i FlatexDEGIROs fall är de i princip icke existerande. Likväl hamnade bolaget inom kategorin av bolag som kan få sin verksamhet utkonkurrerad av AI. Nedgången späddes sedan på av att politikerna i Nederländerna föreslog en ny kapitalbeskattning i landet som, om den införs, skulle innebära att både realiserade och orealiserade(!) vinster beskattas med 36%.

Nederländerna är FlatexDEGIROs största marknad, och om den föreslagna reformen införs, skulle det kraftigt reducera handel och investeringar i aktier och liknande instrument. Förslaget möttes dock av en kraftig opposition och vi ser redan att de som lagt förslaget gjort vissa medgivanden om förslagets orimlighet. Troligtvis får vi se en urvattnad skattereform införas mot slutet av decenniet, som visserligen är sämre än nuvarande regelverk, men som inte tar bort alla incitament till att handla med och investera i aktier. Slutligen levererade också FlatexDEGIRO sitt bokslut för FY2025 och sin initiala prognos för FY2026. Vi visste sedan tidigare att FY2025 skulle vara starkt eftersom bolagets KPI-rapporter visat på hög aktivitet under avslutningen av året. Och även om den initiala prognosen om 5-15% EPS-tillväxt 2026 inte riktigt nådde upp till marknadsförväntningarna så vet vi att bolaget tenderar att vara ganska försiktiga i sina prognoser och att det inte är helt osannolikt att de kommer revidera upp tillväxten under året.

Händelser och trender i marknaden

MSCI World ligger nära all-time high, men under ytan pågår en betydande rotation där avkastningsspridningen är slående. Mjukvaruaktier har fallit ungefär 20% under 2026, medan oljebolag stigit cirka 30% – redan innan konflikten mellan Israel, USA och Iran intensifierades i slutet av februari. Det geopolitiska läget har förändrats markant och fortsätter att utvecklas på svårförutsägbara sätt.

Trots denna osäkerhet visar marknadsreaktionerna på mer rationalitet än man först kunde förvänta sig. Investerare omprisar aktivt geopolitisk risk, AI-driven disruption och strukturellt högre energikostnader. Inom mjukvarusektorn är det för tidigt att dra definitiva slutsatser om AI:s långsiktiga påverkan, men med tanke på de höga värderingarna var en viss normalisering nödvändig. Styrkan inom oljesektorn återspeglar producenternas behov av att både accelerera utforskningen av nya fält och förlänga livslängden på befintliga.

På vinstsidan ger rapporterna från Q4 2025 och bolagens guidance för 2026 en positiv grund att stå på. Vinstestimaten för de stora indexen har reviderats upp med 1–3% sedan slutet av januari, och den förväntade vinsttillväxten för 2026 ligger nu strax över 10%. Europa sticker ut särskilt positivt med stigande vinstrevideringar, drivet av ökad aktivitet inom bygg- och industrisektorn samt policyinitiativ som stärker regionens konkurrenskraft och försvar.

Förändringar i portföljen

Under februari månad köpte vi BAM Group, Garret Motion, Warsaw Stock Exchange och Intea Fastigheter. Samtidigt sålde vi ut Everus, som har haft en stark utveckling sedan vi köpte in bolaget strax efter att de särnoterades hösten 2024. Everus, som är ett amerikanskt installationsbolag primärt inom el, har gynnats av de enorma investeringar som sker inom datacenter. Efter ett år av hög tillväxt, marginalexpansion och vinstmultiplar på rekordnivåer ser vi bättre riskjusterad avkastningspotential på annat håll. Nedan följer en kort beskrivning av våra nya innehav:

BAM Group: Ett ledande europeiskt byggföretag med stark position i Nederländerna, Storbritannien och Irland med en bred exponering mot infrastruktur, offentliga byggnader och bostäder. Efter flera år av omstrukturering har bolaget kraftigt reducerat andelen förlustprojekt. Med bättre riskkontroll och kostnadsdisciplin är nuvarande orderbok starkare än någonsin och med god exekvering förväntas bolaget fortsätta växa omsättningen och samtidigt expandera marginalen. Bolaget sitter på en betydande nettokassa, och justerat för denna, handlas bolaget till cirka åtta gånger vinsten.

Garret Motion: En amerikansk leverantör av turbochargers till den globala bilindustrin. De växer genom att fler och fler bilmodeller med förbränningsmotor säljs med turbochargers för ökad motoreffektivitet och genom att vinna marknadsandelar på nya modeller. Samtidigt investerar de cirka 20-25% av sitt kassaflöde på att utveckla produkter för elbilar och industriella HVAC-applikationer, däribland datacenter. Trots stark marknadsposition, hög lönsamhet och starka kassaflöden som används till återköp av aktier handlas bolaget till cirka 10 gånger det fria kassaflödet på grund av marknadens skepsis gentemot förbränningsmotorer.

Warsaw Stock Exchange: Warszawabörsen har en monopolställning över handeln med aktier och råvaror och relaterade instrument i Polen. Den polska aktiemarknaden utvecklas snabbt, men handlas fortfarande till en betydande rabatt och marknadsvärdet på börsen, som procent av BNP, uppgår till drygt 20%, vilket är klart under EU-snittet på cirka 65% och Sverige på hela 170%. Med införandet av ett ISK-liknande konto, ett obligatoriskt sparprogram, stora kapitalöverskott hos hushållen och planer på att börsnotera ett flertal statligt ägda bolag så finns en bra grund för en stark börs och ökade handelsvolymer under många år framöver.

Intea Fastigheter: Ett svenskt samhällsfastighetsbolag med fokus på att äga och utveckla fastigheter inom framförallt rättsväsendet och högre utbildning. Cirka 95% av kundbasen består av myndigheter och andra offentliga instanser och med långa, KPI-reglerade, hyreskontrakt. Bolaget förväntas öka hyresintäkterna med uppemot 60% de kommande fem åren genom projekt under utvecklingen eller med start inom kommande år. Bolagets balansräkning är stark så det finns ytterligare tillväxtpotential från förvärv och nya projektstarter.

Fondens positionering

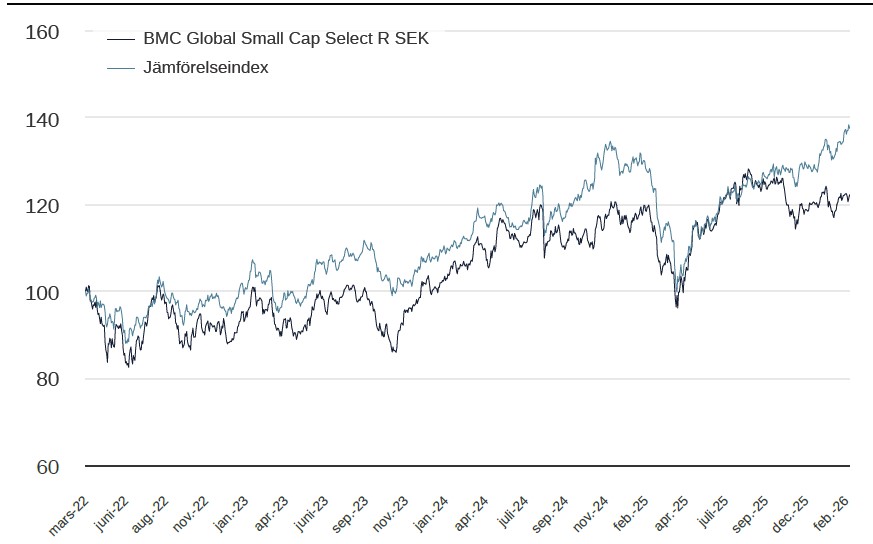

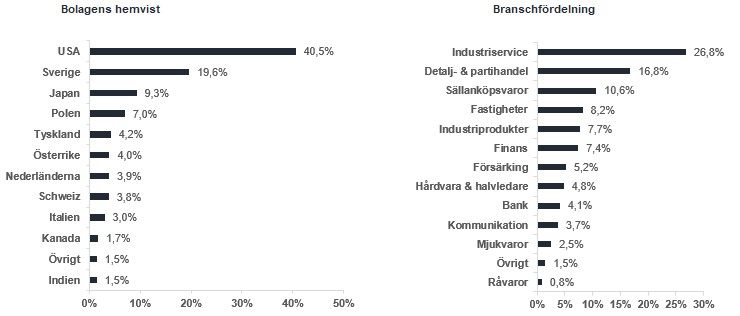

Fonden består just nu av 37 bolag med exponering mot en rad olika sektorer och geografier som är noga utvalda på bolagens egna meriter. Över tid är vår bedömning att en koncentrerad, men samtidigt diversifierad, aktivt förvaltad småbolagsfond med fokus på stockpicking har förutsättningarna att leverera god avkastning till andelsägarna.

Vi tackar för förtroendet att förvalta ert kapital.

*MSCI ACWI Small Cap NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

Catena

NCR Atelos

United Natural Foods

Blue Bird

Griffon

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026