De starkaste bidragsgivarna till fondens utveckling i augusti var Blue Bird, US Lime & Minerals samt Legacy Housing och de svagaste bidragsgivarna var Palomar, IIFL Finance samt Griffon. Även augusti var en rapportintensiv månad för fonden där flera amerikanska innehav rapporterade sina bokslut för andra kvartalet. Och återigen rapporterade bolagen mestadels en stark utveckling även om mottagandet på rapportdagen skilde sig åt en hel del där vi hade ett flertal bolag som steg eller sjönk över 10%. Blue Bird (läs vårt blogginlägg om bolaget) som hade det största positiva bidraget till fondens utveckling i augusti, lyckades neutralisera tulleffekten med prishöjningar och resultatet kom in klart bättre än marknadens förväntningar. Samtidigt justerade man upp det långsiktiga marginalmålet med 200 punkter och lanserade ett större återköpsprogram. Palomar som hade det största negativa bidraget till fondens utveckling under månaden, levererade också en stark rapport med en vinstökning om 43% och där helårsprognosen skruvades upp ytterligare. Marknaden tog dock fasta på att bolagets största segment, jordbävningsförsäkringar, kom in svagare än väntat och där lägre återförsäkringspremier som gynnar Palomar kortsiktigt, riskerar att leda till ökad konkurrens och prispress framgent.

Händelser och trender i marknaden

I augusti har återigen bolagen och dess prestationer varit i händelsernas centrum även om en del politiska utspel och geopolitiska skeenden har påverkat delar av marknaden. Bland annat indikerade Fed-chefen Jerome Powell i ett tal att en räntesänkning i september är fullt möjlig. Beskedet togs emot väl av aktiemarknaden och räntekänsliga bolag tog ett glädjeskutt i samband med talet. Samtidigt fortsätter Donald Trump att skapa osäkerhet med bland annat utspel mot enskilda Fed-ledamöter och kommentarer kring räntenivåer. Hans agerande går stick i stäv med systemet med en oberoende centralbank och skapar stor volatilitet på bland annat valutamarknaden, där den amerikanska dollarn fortsätter att försvagas.

Förändringar i portföljen

Under augusti köpte vi in två nya innehav, Nagarro och NCR Atleos, samtidig som vi sålde fyra innehav. I Alpha Group sålde vi resterande aktier efter det bud på bolaget vi skrev om i juli. Asbury Automotive fick lämna portföljen på grund av att vi är missnöjda med deras kapitalallokeringsstrategi där de fortsätter att göra förvärv i stället för att återköpa sin egen aktie som handlas till låga multiplar. Cicor Technologies aktiekurs har fördubblats sedan vi köpte in oss i april, samtidigt som bolaget förvärvat ett större konkursbo som vi bedömer öka den operativa risken på kort sikt. För Enghouse System har den operativa utvecklingen och kapitalallokeringen varit en besvikelse och vi ser därför bättre investeringsmöjligheter på annat håll.

Nedan följer en kort beskrivning av våra nya innehav:

Nagarro: en entreprenörsledd indisk IT-konsult med en kundbas bestående av ledande globala bolag inom en rad olika sektorer som efter en avknoppning är listat på den tyska börsen. Bolaget har en historik av hög organisk tillväxt, tvåsiffrig rörelsemarginal och starka kassaflöden men har handlats ner till ensiffriga vinstmultiplar efter brister i redovisningen, en svagare konsultmarknad och kraftig valutamotvind som döljer den starka resultatförbättringen vi sett under året.

NCR Atleos: den största globala leverantören av hårdvara, service och mjukvara för bankomater där tillväxten drivs av en allt högre grad av outsourcing av bankomatjänster snarare än antal installerade bankomater vilket gör att cirka 80% av intäkterna är återkommande. Efter att ha blivit avknoppade 2023 med hög skuldsättning har bolaget använt sitt starka och förutsägbara kassaflöde till att amortera ner skulden till mer hållbara nivåer. Detta gör att de nu kan utnyttja sin låga värdering genom att omdirigera kassaflödet till stora aktieåterköp.

Fondens positionering

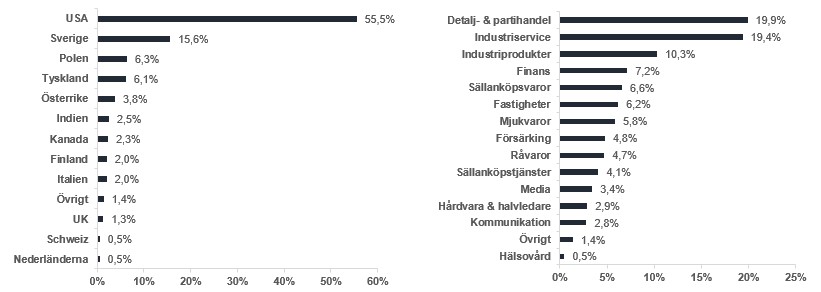

Precis som i juli har många av våra amerikanska innehav utvecklas starkt under augusti, och ackompanjerat med ytterligare investeringar i existerande innehav samt en ny position i ovan nämnda NCR Atleos, uppgår nu USA-delen av fonden till cirka 55%. Även om detta är i det högre procentuella spannet av vad vi haft historiskt, är det fortsatt undervikt gentemot vårt jämförelseindex. Det är dock viktigt att poängterar att bolagen står i centrum när vi investerar och huruvida vi är över- eller underviktade en region eller en industri är ett utfall av de bolag vi valt att investera i snarare än ett aktivt allokeringsbeslut. Som alltid letar vi efter bolag med starka positioner inom branscher med goda framtidsutsikter. Exempel på detta är europeisk konsument, som gynnas av räntesänkningar och en svagare USD (mycket av det som importeras prissätts i USD) samt europeiska och amerikanska bolag inom bygg och industri, som gynnas av stora regionala investeringar i infrastruktur, datacenter, försvar samt industrikapacitet.

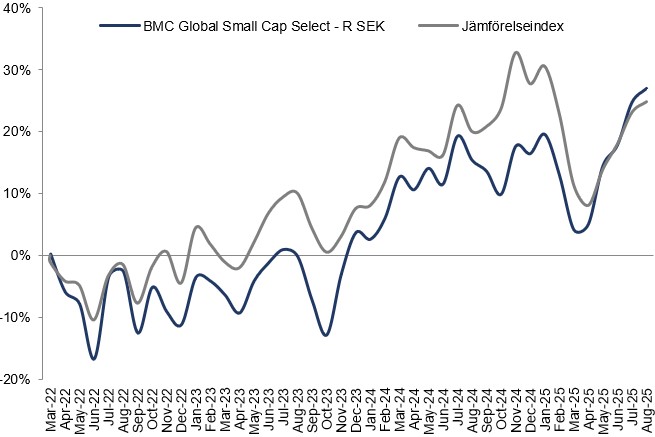

*MSCI ACWI Small Cap NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

Blue Bird

United States Lime & Minerals

flatexDEGIRO

United Natural Foods

First Advantage

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026