De aktier som gav det bästa bidraget under månaden var Heijmans, Porr Group och FlatexDegiro. De aktier som hade den svagaste utvecklingen under månaden var Covenant Logistics, Lindex Group och Tutor Perini. De bästa bidragsgivarna under månaden var återigen några av våra större innehav som levererade starka rapporter och optimistiska prognoser. Heijmans rapporterade en stabil Q1:a med växande orderbok och hög aktivitet inom samtliga affärsenheter, Porr Group lyfte sina marginalutsikter under sin kapitalmarknadsdag i början av månaden och FlatexDegiro kom in klart över marknadens förväntningar när det gäller handels- och räntenettot. I andra änden var bilden mer splittrad där den svaga utvecklingen för våra amerikanska innehav Covenant Logistics och Tutor Perini var mer relaterad till förväntningar om negativa tulleffekter och svagare inhemsk konjunktur, medan Lindex Group var ner kraftigt på en svag rapport som visade på negativ omsättnings- och vinstutveckling.

Händelser och trender i marknaden

April kom helt att präglas av tullar och den pågående rapportperioden. Sedan den andra april, och den så kallade ”liberation day”, är osäkerheten fortsatt stor kring tullnivåerna och dess följdeffekter, men vi ser också att många företag indikerar mycket begränsad påverkan hittills. Det finns inte mycket hårda data som pekar på någon större inbromsning att tala om här och nu, förutom när det gäller själva handeln mellan Kina och USA samt transportsektorn i USA. Materian är dock flyktig men under de senaste veckorna så pekar mycket på att tonläget har lugnats ned betänkligt. Att det blir någon sorts överenskommelse mellan Kina och USA är av stor vikt och vi räknar med att börsen kan vara fortsatt slagig under kommande månad, men också att vinnare respektive förlorare kommer utkristalliseras tydligare allt eftersom de nya förutsättningarna sjunker in. Vi jobbar kontinuerligt med att positionera fonden så att den är fylld av dessa vinnare så att ni som andelsägare kan dra fördel av det som händer i världen.

Förändringar i portföljen

Marknadsturbulensen fortsätter att skapa möjligheter vilket gjort att vi fortsatt varit mer aktiva än normalt och gjort fler förändringar under en enskild månad än vi ämnar göra över tid. Under april köpte vi Alpha Group International, Cicor Technologies, Climb Global Solutions och Note samt sålde A&W, Diploma och Pluxee. Vi sålde A&W för att den underliggande tillväxten inte levt upp till våra förväntningar; Diploma för att värderingen stuckit i väg samtidigt som vi ställer oss frågande till deras sätt att beräkna organisk tillväxt; Pluxee för att vi inte känner oss obekväma med de regulatoriska riskerna som gör sig påminda om och om igen.

Nedan följer en kort beskrivning av våra nya innehav:

Alpha Group International: en valutamäklare baserad i Storbritannien som är specialiserad på att hjälpa företag samt riskkapitalbolag att hantera sin valutaexponering och risk. Kapitallätt verksamhet som inte tar någon balansräkningsrisk utan endast agerar mellanhand och rådgivare. Hög tvåsiffrig organisk tillväxt med över 50% rörelsemarginal som handlas till låga vinstmultiplar.

Cicor Technologies: en snabbväxande och mycket lönsam schweizisk kontraktstillverkare med fabriker runt om i Europa samt satelliter i USA och Asien. Bolaget gynnas av flera megatrender, inklusive outsourcing av produktion, elektrifiering av allt samt ”reshoring” av tillverkningskapacitet. Bolaget har som mål att återigen dubbla omsättning kommande fyraårsperiod (cirka 20% CAGR) genom en kombination av organisk och förvärvad tillväxt.

Climb Global Solutions: en amerikansk mjukvarudistributör inom primärt cybersäkerhet samt datacenter där den organiska tillväxten drivs av långsiktiga och utvidgade samarbeten med innovativa utvecklare av mjukvarulösningar. Deras starka nischposition inom snabbväxande marknader, kapitallätta verksamhet med hög andel återkommande intäkter och framgångsrika förvärvsstrategi, gör att vi förväntar vi oss många år av fortsatt hög vinsttillväxt.

Note: en snabbväxande och mycket lönsam svensk kontraktstillverkare med fabriker primärt i norra Europa. Bolaget gynnas av flera megatrender, inklusive outsourcing av produktion, elektrifiering av allt samt ”reshoring” av tillverkningskapacitet. Tillväxtmålet om cirka 15% per år fram till 2028 baseras till stor del på existerande kontrakt och nuvarande pipeline samt till mindre del kompletterande förvärv.

Fondens positionering

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokera om för att anpassa oss till nya förutsättningar. Vi har minskat exponeringen mot bolag med en direkt tullpåverkan och ökat upp i bolag med starka positioner inom sekulära tillväxttrender, återkommande intäkter och starka balansräkningar. Som fond behåller vi vår relativa undervikt mot USA samtidigt som vi investerar i rimligt värderade bolag i Europa.

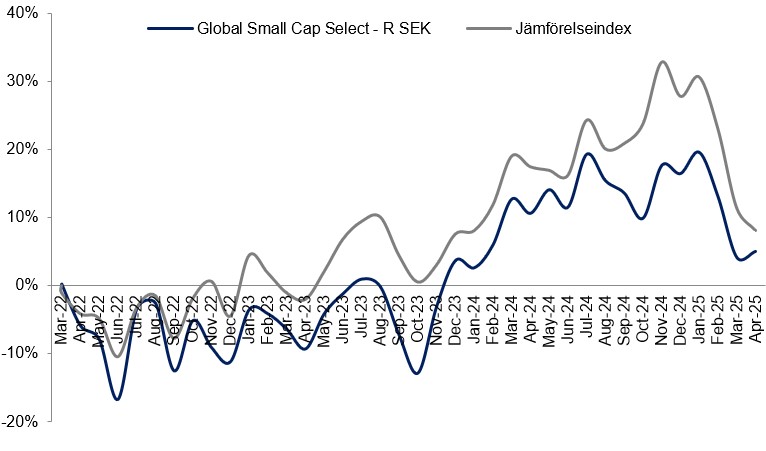

*MSCI ACWI Small Cap NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

flatexDEGIRO

Heijmans

Truecaller

IDT Corporation

Siegfried

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026