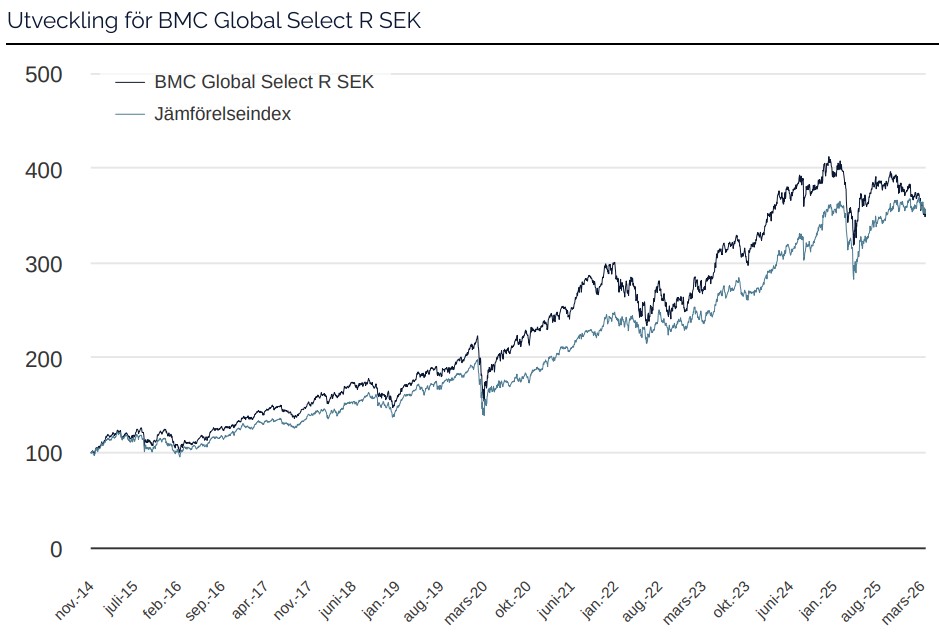

Vi konstaterar att vår portfölj har haft ”fel” exponering för den senaste månadens geopolitiska utmaningar. Fonden äger inga olje- eller gasbolag (aktier som generellt utvecklades väl under mars) och var istället positionerad för vidare tillväxt i cykliska investeringar likt amerikansk byggindustri och europeisk verkstadsindustri (aktier som upplever motvind vid inflation/räntehöjningar), Indien (ett land som importerar mycket olja) samt lyxkonsumtion (begränsad shopping av Hermes väskor i Dubai just nu). Som ett resultat av denna exponering sjönk fonden med 5,6% under månaden vilket var 3,0 procentenheter sämre än fondens jämförelseindex*.

Baserat på de kursrörelser vi har sett på uppsidan när det funnits tendenser som tyder på ett avslut eller eldupphör i Irankriget, så kan vi dra slutsatsen att vi troligen kommer ha helt rätt portfölj om/när oljepriset väl kommer ned igen eller vid det tillfället när marknaden börja prisa in att konflikten börjar nå sitt slut.

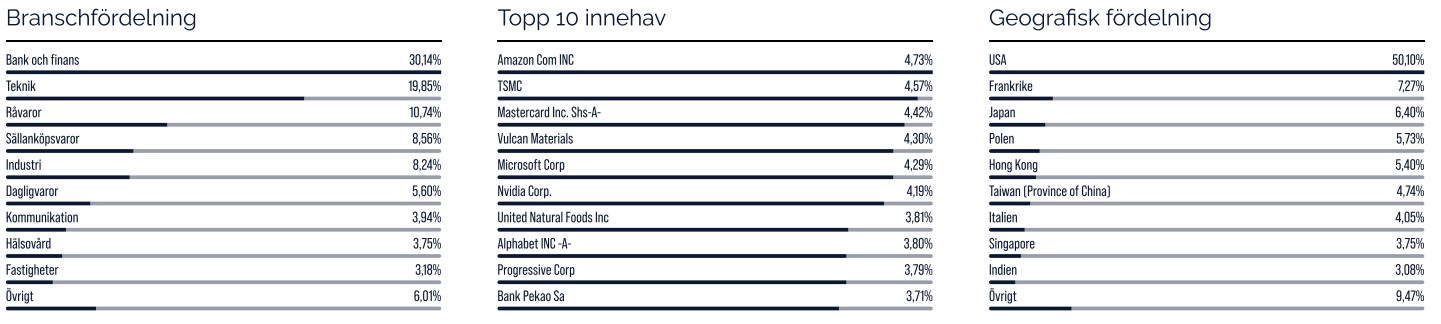

De starkaste bidragsgivarna till fondens utveckling i mars var United Natural Foods, Singapore Exchange samt Prysmian och de svagaste bidragsgivarna var Hermes, Schneider samt Wheaton. Här är rörelsen i United Natural Foods extra intressant för den positiva förbättring som sker inom bolaget med kostnadsbesparingar, avbetalningen av företagets skulder samt positioneringen för tillväxt gör att företaget gång på gång har överträffat marknadens förväntningar. Den interna förändringen är så pass stark hos bolaget att även den turbulenta makromiljön vi befinner oss i bleknar i jämförelse med allt positivt som sker internt i bolaget. Vår ambition är att hitta fler liknande investeringar med samma karakteristika framåt.

Händelser och trender i marknaden

Q1 2026 har nu passerat och vi kan konstatera att det på många sätt varit ett väldigt händelserikt kvartal. USA:s utrikespolitik svängde från en provokation till nästa. Kidnappningen av Venezuelas president, hot om att inta Grönland med våld och slutligen attacken tillsammans med Israel som dödade Irans ledning. Kriget som följde har påverkat de globala energimarknaderna, med ett oljepris som stigit 75% till över 100 dollar per fat samt räntor som stigit i takt med detta. Mot denna bakgrund är konsumentsentimentet fortsatt svagt och hushåll världen över bygger upp sparbuffertar, även om den privata konsumtionen stiger modest.

Aktiemarknaderna skakade av sig mycket av det tidiga bruset och steg 5-8% i en omfattande rotation från megacap-tech till den bredare marknaden. Iran-kriget satte dock stopp för detta och aktier har sedan dess fallit omkring 10% från sin topp, vilket lämnar de större indexen runt minus 1% för året.

Vinstförväntningarna för 2026 är dock fortsatt goda där konsensus nu pekar på 19% tillväxt, kraftigt upp från prognosen på 14% vid årets början. Teknologi är den primära drivkraften, men energi har också sett betydande upprevideringar av vinstestimat. En delsektor som sticker ut är halvledare där en liten grupp minnesbolag, Micron, Samsung och SK Hynix, tillsammans har sett sina vinstestimat för 2026 fördubblas på grund av högre priser för traditionella minneschip. Halvledarkapaciteten kommer så småningom att komma ikapp och priser på minneschip normaliseras. 2026 och troligen även 2027 ser ut att bli exceptionellt lönsamma, drivet av ökat användande av AI och utbyggnaden av datacenter för de bolag som benämns som Hyperscalers.

Förändringar i portföljen

Vi har gjort spännande förändringar i fonden under månadens gång och spetsat till den ytterligare med mycket fokus på att hitta bolag med stor intern förbättringspotential. Vi har ökat upp inom byggrelaterat mot den energiomställning som pågår runt om i världen och köpt Italienska Prysmian, amerikanska Everus Construction och holländska BAM Group. Bolagen har utvecklats starkt genom marginalförbättringar när nya kontrakt skrivs med högre marginaler än de som löper ut. Bolagen kommer troligen också göra värdeskapande förvärv inom kommande sex månader, förvärv som bör driva aktiekurserna högre. För att finansiera dessa investeringar sålde vi av två Special Situations: singaporianska SEA, en investering där vi köpte in oss på en allt för hög värdering, samt amerikanska Charles Schwab som har varit en lyckosam investering och där aktien nått vår målkurs. Vi har också gjort ett byte inom vår asiatiska del, där vi efter möte med bolaget på plats i Tokyo har investerat i Coca-Cola Japan. Efter att inte höjt sina priser på runt 30 år så har bolaget nu börjat använda sin pricing power vilket tillsammans med kostnadsbesparingar gör att vinsten ökar kraftigt. Med andra ord så sker det mycket positiv intern förbättring i det bolaget - precis det vi gillar.

Fondens positionering

Fonden består just nu av 35 bolag med exponering mot en rad olika sektorer och geografier som är noga utvalda på bolagets egna meriter. Det som är slående i portföljen just nu är hur billiga många av världens ledande bolag är. I flera fall likt Microsoft, Amazon och Mastercard har vi inte upplevt aktierna så billiga som de är nu, förutom i tider av omfattande kriser. Det här gör oss mycket optimistiska inför resten av året och vi förväntar oss en generellt stark börs om/när Irankriget når sitt slut.

*MSCI AC World NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

Amazon

TSMC

MASTERCARD INC

Vulcan Materials

MICROSOFT CORP

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026