Det koreanska näringslivet har producerat några av världens ledande teknikbolag. Via fonden äger ni exempelvis minnestillverkaren SK Hynix, vars produkter har en mycket stark efterfrågan från datacenter globalt. Vi är upp över 100 % på aktien på bara några månader. Bakom uppgången ligger inte enbart den starka efterfrågan på minneschip utan bolaget har också dragit lärdom av tidigare cykler och tecknar nu långsiktiga avtal med sina kunder, vilket minskar osäkerheten i en annars cyklisk verksamhet. Lägre osäkerhet ger högre värdering – det är inte mer komplicerat än så. SK Hynix har därtill signalerat en eventuell börsnotering i USA, där den högt värderade konkurrenten Micron redan finns. Sammantaget skapar detta goda förutsättningar för fortsatt stark kursutveckling.

Under månaden var SK Hynix fondens starkaste bidragsgivare, följt av AMD och japanska Kyocera. Kyocera är en Special Situation med en synnerligen bred produktportfölj – från keramik samt halvledare till kemiska produkter och köksredskap. När denna fragmenterade verksamhet nu struktureras upp frigörs betydande aktieägarvärde, förstärkt av ett aktivt återköpsprogram. På den negativa sidan finner vi HCA Healthcare, Millrose Properties och Vulcan Materials. HCA handlades försiktigt inför sin rapport, medan Millrose och Vulcan är byggrelaterade bolag som båda gynnas av lägre räntor – en utveckling som för tillfället rör sig åt fel håll.

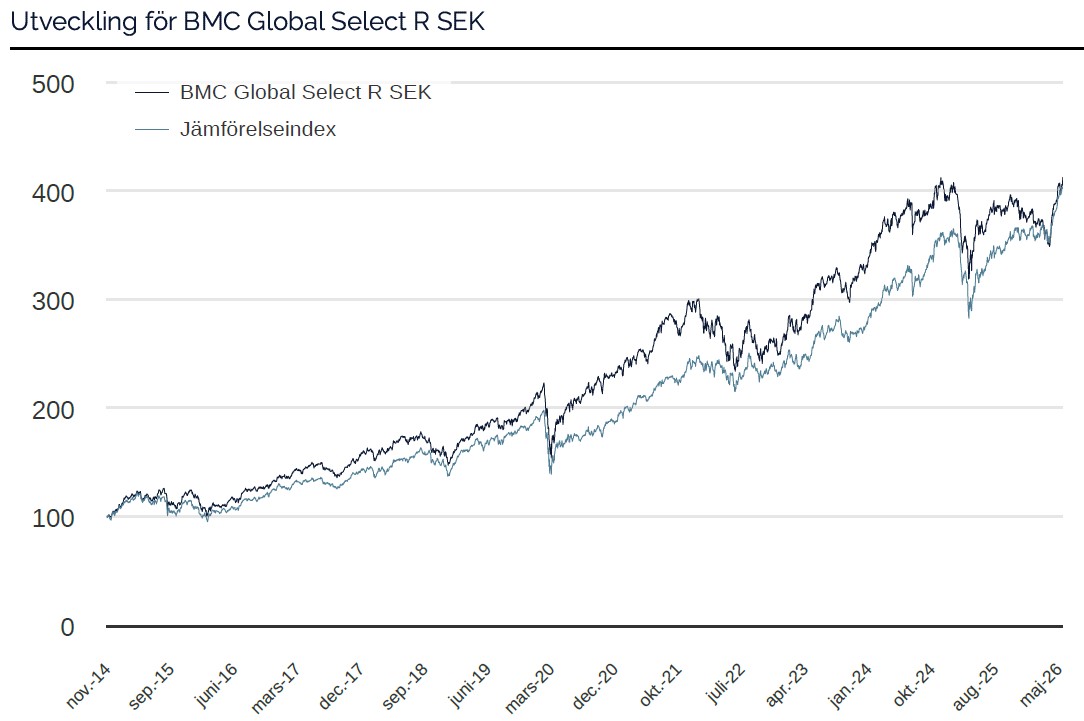

Händelser och trender i marknaden

En uppgång om 5 % i MSCI World (EUR) under maj rubbade det gamla talesättet "sell in May and go away". Avkastningsprofilen för 2026 berättar historien om en marknad i ständig rörelse där året inleddes med en kraftig uppgång i guld och silver parallellt med en tydlig rotation ut ur mjukvarusektorn, följt av en uppgång i olja och gas när Irankriget dominerade rubrikerna i mars. När spänningarna dämpades tog AI-infrastruktur, minneschip och halvledare i synnerhet, täten från april och framåt. AI är utan tvekan den starkaste drivkraften på marknaden just nu. Datacenter byggs ut i snabb takt, framför allt i USA, men trenden sprider sig nu även till Europa, Kina, Indien och andra stora ekonomier. I vardagen möts vi alltmer av AI-drivna produkter samt tjänster och det råder inget tvivel om att denna teknologi är här för att stanna.

Det fundamentala läget fortsätter att stärkas globalt. Vid ingången av 2026 förväntade sig marknaden en vinsttillväxt för MSCI World om cirka 14 % för helåret. Den prognosen har sedan reviderats upp till 20 %, följt av en förväntad tillväxt om 14 % under 2027. Trots att aktiemarknaderna handlas nära all-time high förblir värderingen på 2027 års vinster måttlig till ett P/E på 16,5.

Slutligen förändras Europa i en takt som kanske ännu inte fullt ut återspeglas i regionens marknadsvärderingar. SoftBanks annonserade investering om 75 miljarder EUR i datacenter i Frankrike är ett färskt exempel. Mer övergripande kan den framväxande alliansen mellan de "Demokratiska Sju" – EU, Australien, Nya Zeeland, Japan, Sydkorea, Kanada och Storbritannien, representera ett strukturellt skifte som aktiemarknaderna ännu inte fullt ut har prisat in.

Förändringar i portföljen

Under maj sålde vi Ferrari, Millrose Properties och Prudential. Ferraris vinsttillväxt har bromsat in och efter att ha tagit del av designen på bolagets kommande elbil valde vi att sälja den mindre position vi hade kvar. Prudential och Millrose såldes för att frigöra kapital till mer attraktiva investeringsidéer.

De nya innehaven är amerikanska Wesco, som distribuerar elektriska produkter med stark vinsttillväxt driven av de omfattande infrastrukturinvesteringarna vi ser i USA. Vi har också tagit en inledande position i taiwanesiska Taiwan Union, ett nischat bolag som levererar avancerade produkter till halvledarindustrin och som vi hade ett mycket givande möte med under vår senaste Asienresa. Samma resa pekade på Samsung som en långsiktig vinnare, och vi har även där etablerat en inledande position. För den som vill veta mer om resan finns en videoinspelning tillgänglig här.

Fondens positionering

Fondens strategi är att investera i en diversifierad samling av världens finaste bolag, kompletterad med ett urval Special Situations. Portföljen är väl positionerad och bolagens rapporter möter våra förväntningar och vi ser positivt på resten av året. Skulle konflikten i Mellanöstern nå en lösning och oljepriset återgå till mer normala nivåer bedömer vi att det skulle ge ytterligare draghjälp till världsekonomin och aktiemarknaderna.

*MSCI AC World NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

NVIDIA CORP

Amazon

TSMC

ALPHABET

MICROSOFT CORP

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026