Vår bedömning är att om Trump vinner valet så kommer det troligen bli hårdare sanktioner än vad som finns idag, men vinner Harris blir det troligen inga större förändringar mot hur det är idag. Den här osäkerheten skapar dock stor förvirring och oro. Vi har under de senaste månaderna successivt tagit hem vinster och under juli så gjorde vi ytterligare en ordentlig minskning av exponeringen mot sektorn. Halvledarsektorn är känd för att vara slagig men också för sin fina tillväxtpotential, så vi har fortsatt en ordentlig vikt mot sektorn, runt 10% av fonden, men har minskat den för tillfället.

I andra vågskålen finns mycket attraktivt värderade aktier att investera dessa pengar i. Vi passade därför på att öka upp vår exponering mot försäkringssektorn samt mot Mastercard, en aktie vi anser vara riktigt attraktivt värderad just nu. Under månaden så utvecklades amerikanska HCA starkt, och vi är fortsatt mycket imponerade av hur detta sjukhusbolag kan växa sin vinst år ut och år in.

Gå gärna in på vår blogg där ni kan läsa våra inlägg om spännande analysresor och bolagsbesök. Bloggen hittar ni här.

Händelser och trender i marknaden - vad dominerar utvecklingen?

De händelser som har haft störst påverkan på börserna under månaden har varit en allmän ”Tech-frossa”, särskild oro för halvledarsektorn och en allmän oro för en försämrad amerikansk konjunktur. Utöver det, så ligger den negativa utvecklingen i konflikten mellan Israel och Hamas/Hizbollah/Iran som en våt filt över marknaden. Efter månadsskiftet så har även den kraftiga nedgången på den japanska aktiemarknaden påverkat de globala börserna negativt med stora nedgångar som följd. När den japanska centralbanken lite oväntat bestämde sig för att höja räntan så har den enorma, så kallade Yen carry-traden, tvingat många hedgefonder att avveckla sina positioner vilket lett till stora rörelser på marknaden. Rörelser som troligen kommer lugna ned sig ganska snabbt när väl positionerna är sålda. Vi äger inga japanska bolag i fonden.

Det marknaden också har reagerat på gällande de större teknikbolagen (mjukvaru- och halvledarbolagen) är att investeringar i ny teknik, Artificiell Intelligens, inte har gett tillräckligt snabba ökningar i omsättning och vinster för att matcha marknadens förväntningar. När det gäller amerikansk ekonomi, har arbetsmarknadsdata varit sämre än väntat. Aktiemarknaden vill ha ”sämre” arbetslöshetssiffror så att det inte finns några tvivel om att Federal Reserve kommer att sänka räntan i september, men siffrorna får inte var så dåliga att det pekar på att USA går in i en recession med negativ tillväxt. Just nu så prisar räntemarknaden in att styrräntan kan vara upp till 1,5 procentenheter lägre vid årsskiftet jämfört med vad den är nu.

Förändringar i portföljen

Under juli månad sålde vi Stellantis efter att halvårsrapporten visade på att vinstnivåerna från 2023 troligen inte kan upprepas i närtid. Tvärtom så har bolagets återförsäljare alldeles för höga lager av bilar och Stellantis kommer behöva justera priserna nedåt. Vi har gått runt plus minus noll på den här Special Sits positionen sedan vi investerade, mycket tack vare en stor utdelning från Stellantis, men vi tar nu en paus i aktien. Istället har vi investerat i ett amerikanskt försäkringsbolag vid namn Kinsale. Vi har träffat Vd:n två gånger, i Stockholm samt i USA, och bolaget har på lång sikt potential att bli 3-5x större än vad det är idag. Vi har även tagit in det franska bolaget Hermés som har en väldigt stark marknadsposition inom exklusiva konsumentprodukter, framför allt exklusiva handväskor.

Fondens positionering - marknadstro framåt

Det blev en ganska stökig sommar på börsen men det fina i kråksången är att räntesänkningarna troligen kommer komma på löpande band under hösten. Många av de aktier som gick dåligt under sommaren, likt halvledare samt verkstad, kommer att gynnas av en lägre ränta så det gäller att som vanligt inte bli för kortsiktigt orolig utan att blicka lite längre fram. Vår bedömning är att vi har en portfölj av Världens Finaste Bolag, och den portföljen kommer fortsätta att utvecklas starkt under hösten.

Vi tackar för förtroendet att förvalta ert kapital.

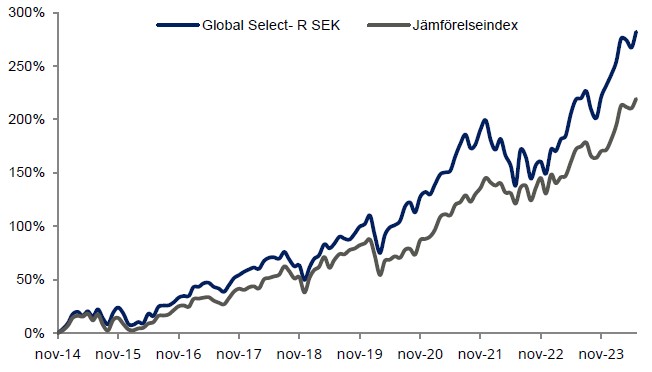

*MSCI AC World NTR $ i SEK

| 1 mån | I år | Tre år | Sedan start | |

| BMC Global Select - R SEK | 1,34% | 16,63% | 39,85% | 287,27% |

| Jämförelseindex | 2,72% | 20,71% | 47,34% | 228,01% |

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

MARTIN MARIETTA MATERIALS INC

MASTERCARD INC

S&P GLOBAL

Arthur J. Gallagher

Watsco

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026