De starkaste bidragsgivarna till fondens utveckling i februari var TSMC, Kandenko och Wheaton Precious Metals och de svagaste bidragsgivarna var FlatexDEGIRO, Amazon och Charles Schwab.

Bland de positiva bidragsgivarna vill vi lyfta fram japanska Kandenko som är ett av de japanska installationsbolagen som är med och bygger ut datacenter i Japan. Vi hade ett bra möte med ekonomichefen när vi besökte Tokyo innan jul och vår bedömning är att bolaget har minst tre till fem år av stark tillväxt framför sig. På den negativa sidan så har FlatexDEGIRO och Charles Schwab, som båda är onlinemäklare för aktier/fonder/ETF:er, påverkats negativt i det disruptiva AI-sentimentet som lagt sig som en våt filt över allt från mjukvarubolag till onlinemäklare och banker över hela världen. Vi noterar dock att FlatexDEGIROs aktiekurs har utvecklats positivt sedan februari månadsslut.

Händelser och trender i marknaden

MSCI World ligger nära all-time high, men under ytan pågår en betydande rotation där avkastningsspridningen är slående. Mjukvaruaktier har fallit ungefär 20% under 2026, medan oljebolag stigit cirka 30% redan innan konflikten mellan Israel, USA och Iran intensifierades i slutet av februari. Det geopolitiska läget har förändrats markant och fortsätter att utvecklas på svårförutsägbara sätt.

Trots denna osäkerhet visar marknadsreaktionerna på mer rationalitet än man först kunde förvänta sig. Investerare omprisar aktivt geopolitisk risk, AI-driven disruption och strukturellt högre energikostnader. Inom mjukvarusektorn är det för tidigt att dra definitiva slutsatser om AI:s långsiktiga påverkan, men med tanke på de höga värderingarna var en viss normalisering nödvändig. Styrkan inom oljesektorn återspeglar producenternas behov av att både accelerera utforskningen av nya fält och förlänga livslängden på befintliga.

På vinstsidan ger rapporterna från Q4 2025 och bolagens guidance för 2026 en positiv grund att stå på. Vinstestimaten för de stora indexen har reviderats upp med 1–3% sedan slutet av januari, och den förväntade vinsttillväxten för 2026 ligger nu strax över 10%. Europa sticker ut särskilt positivt med stigande vinstrevideringar, drivet av ökad aktivitet inom bygg- och industrisektorn samt policyinitiativ som stärker regionens konkurrenskraft och försvar.

Förändringar i portföljen

Under februari tog vi hem en fin vinst i Kyoto Financial Group, vars aktie har utvecklats från mycket lågt värderad när vi köpte den förra hösten, till att numera vara fullvärderad. Kapitalet som frigjordes investerade vi i en ny japansk Special Situation-aktie, Kyocera, där vi ser betydligt större uppsida drivet av operationella förändringar och stora aktieåterköpsprogram. Japan och Korea är generellt mycket intressanta marknader för oss att investera i då det finns många bolag som i grunden har bra affärsmodeller men där verksamheten kan drivas på ett bättre sätt.

I samma anda så har vi tagit en liten position i den koreanska minnestillverkaren SK Hynix. Dels finner vi aktien billig då det är uppskattat att de kommer skapa runt 70% av hela sitt marknadsvärde i vinster under kommande tre år, men vi ser också en stor uppsida om/när bolaget kommer lista sig på den amerikanska börsen. Detta då det finns ett stort värderingsgap mellan SK Hynix och deras amerikanska konkurrent Micron som handlas på ungefär den dubbla värderingen. Minnen är en volatil sektor så vi börjar med en liten position som vi ser fram emot att öka framöver.

Inom teknologidelen av fonden så har vi bestämt oss för att fokusera våra mjukvarusatsningar på Microsoft och ta en paus från SAP tills vi bättre förstår hur AI påverkar affärssystembolagen likt SAP. I stället så har vi investerat kapitalet i franska Schneider Electric, ett av världens finaste verkstadsföretag med en stark position inom framförallt låg- och mellanspänningsställverk samt andra energiautomatiserings- och distributionsprodukter. Vi har länge velat köpa det här fina företaget och kunde nu komma in på en bra värdering.

Fondens positionering

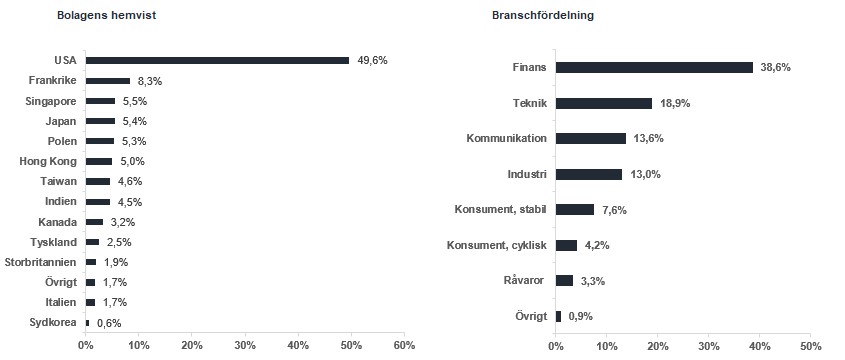

Fonden består just nu av 34 bolag med exponering mot en rad olika sektorer och geografier vilket skapar en väl diversifierad portfölj av fina bolag, med starka balansräkningar och hög vinsttillväxt. Över tid så är vi övertygade om att detta är rätt recept för tillväxt för er, våra andelsägare, att bygga ert långsiktiga kapital.

Vi tackar för förtroendet att förvalta ert kapital.

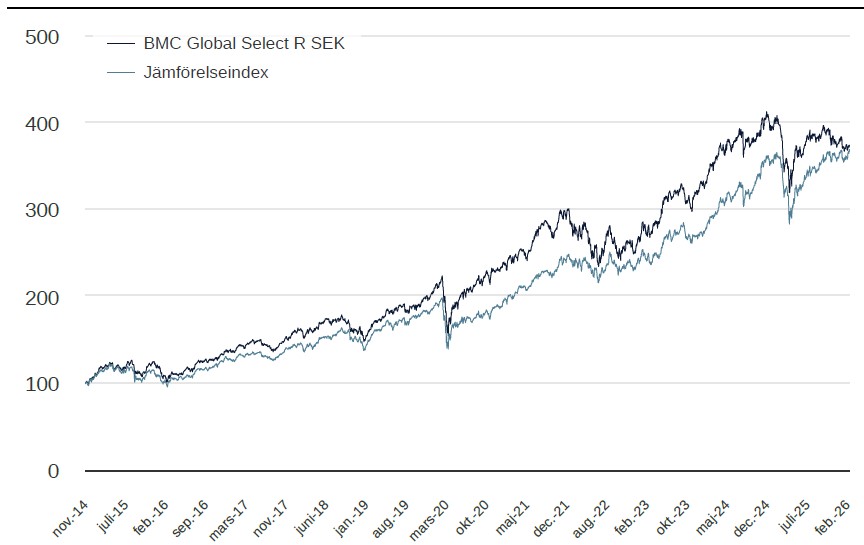

*MSCI AC World NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

TSMC

Vulcan Materials

Amazon

Millrose Properties

MARTIN MARIETTA MATERIALS INC

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026