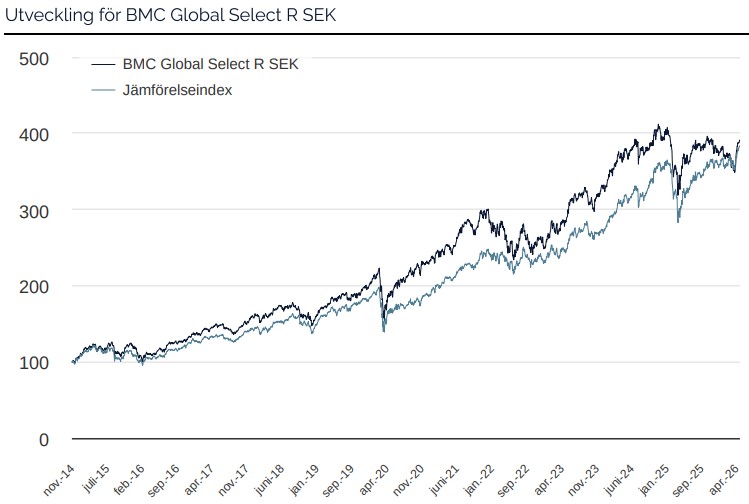

I förra månadsbrevet skrev vi att vi troligen har helt rätt portfölj om konflikten i Mellanöstern inte eskalerar ytterligare. Även om spänningarna och oroligheterna fortsätter så ser de inte ut förvärras och i april fick vi se en signifikant uppgång på världens börser i allmänhet och för BMC Global Select i synnerhet. De starkaste bidragsgivarna till fondens utveckling i april var Alphabet, Amazon och Prysmian. Gemensamt för uppgången är att det framför allt är AI-investeringar i olika former som är den stora drivaren. Investeringar i denna revolutionerande teknik är oerhörda och generar efterfrågan för många av våra företag. Vi ser också att stora investeringar sker i USA i ny tillverkningskapacitet samt nya infrastruktursatsningar vilket hjälper till ytterligare och ger stöd till våra cykliska investeringar. I Asien så kan vi notera att både singaporianska börsen samt Hongkongbörsen, två företag som vi har investerat i, ser starka tillväxtutsikter så det är inte bara i USA som tillväxten sker utan våra företag mår generellt mycket bra oavsett vart i världen de är lokaliserade.

Nästan alla aktier ökade i värde under månaden men bland de svagaste bidragsgivarna finner vi HCA Healthcare samt Wheaton. För HCA så handlar det om en kvartalsrapport där bolaget kommunicerade att influensasäsongen hade varit en motvind under januari månad. I Wheatons fall så beror det på att guldpriset har gått svagt nedåt under månaden.

Händelser och trender i marknaden

MSCI World steg 9 % i USD under april vilket blev den bästa månadsavkastningen sedan november 2022. Konflikten i Mellanöstern bidrog till en modest uppgång i oljepriset, men obligations- och aktiemarknaderna valde i stor utsträckning att bortse från det geopolitiska bruset.

Högre energikostnader kommer rimligen att slå igenom i inflationen, tynga den ekonomiska aktiviteten och förvärra ett redan skört konsumentsentiment. Ändå valde marknaderna att fokusera på annat. Konsumenterna har rekordstora besparingar och dessa besparingar kanaliseras i viss utsträckning in på aktiemarknaden.

Utbyggnaden av AI-infrastruktur fortsätter ostört och accelererar där halvledare förblir den främsta vinnaren i denna utbyggnadsfas. År 2022 förutspådde branschanalytiker att halvledarmarknaden skulle nå en årlig omsättning på 1 000 miljarder dollar år 2030. Nu ser det ut som att den nivån nås redan under 2026 med fortsatt stark tillväxt in i 2027 innan en period av lägre tillväxt väntas under 2028.

Bolagsresultaten stärker det positiva scenariot. S&P 500-bolagens vinster för Q1 2026 steg med 28 % vilket var dubbelt så mycket som de 14 % som förväntades vid årets början. I Europa uppvisar Stoxx 600-bolagen en vinsttillväxt om 7 %, med cyklisk konsumtion som den främsta bidragsgivaren. Fordonssektorn återhämtar sig efter ett svagt 2025, om än som en cyklisk snarare än strukturell rörelse. Europeisk industri befinner sig på en mer uthållig tillväxttrend där våra fonder har en intressant exponering.

Trots den starka kursutvecklingen förblir värderingarna attraktiva. Med ett framåtblickande P/E-tal på 18,5 för MSCI ACWI och en prognostiserad vinsttillväxt på 28 % i USA samt accelererande AI-drivna intäkter, är marknaden långt ifrån övervärderad.

Förändringar i portföljen

Under april månad sålde vi vår Special Situation i Lennox och ersatt den med en ny Special Situation i bolaget TD Synnex. Vi ser helt enkelt en större uppsida i det bolaget. TD Synnex är en av världens största IT-distributörer och det aktiemarknaden delvis har missat är att företaget har en kontraktstillverkningsdivision som säljer mycket till marknaden för datacenter vilket vi tror kommer driva både företagets vinster och värdering betydligt högre. Sedan köpet så har aktien i TD Synnex redan stigit med 15% , och vi ser fortsatt potential för vidare uppgång i aktiekursen.

Fondens positionering

Fondens strategi fokuserar på att investera i en diversifierad samling av det vi anser vara världens finaste bolag. Till dessa adderar vi mer opportunistiska inverteringar i det vi kallar Special Situations. Fonden är nu bra positionerad och företagens kvartalsrapporter, kommer i vårt tycke, in precis som de ska. Skulle konflikten i Mellanöstern få ett slut och oljepriset därigenom så sakteligen sjunker ned till mer normala nivåer, så kommer det ge ytterligare en boost till världsekonomin och börsen.

*MSCI AC World NTR $ i SEK

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI All Country World Daily Index (NTR), och beräknas enligt “high watermark”- principen.

Amazon

NVIDIA CORP

ALPHABET

TSMC

MICROSOFT CORP

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 aug 2026

Månadsbrev | 6 aug 2026

Månadsbrev | 6 aug 2026