Johan Agneman

Fondförvaltare - Specialist industri, Brock Milton Capital AB

Samtidigt kan även stabilitet uppnås med en väl komponerad global småbolagsfond. Urvalet av småbolag på global basis är enormt, vilket gör att man som aktiv och engagerad förvaltare snabbt kan anpassa fonden efter rådande omständigheter. Därtill är många av bolagen nischledare inom en specifik industri eller inom en viss region, där de åtnjuter samma attraktiva karaktäristika som storbolag.

I BMC:s globala småbolagsfonds portfölj hittar ni just sådana bolag

Ovan är ett axplock av BMC Global Small Cap Selects innehav som består av bolag med starka marknadspositioner inom sina respektive nischer.

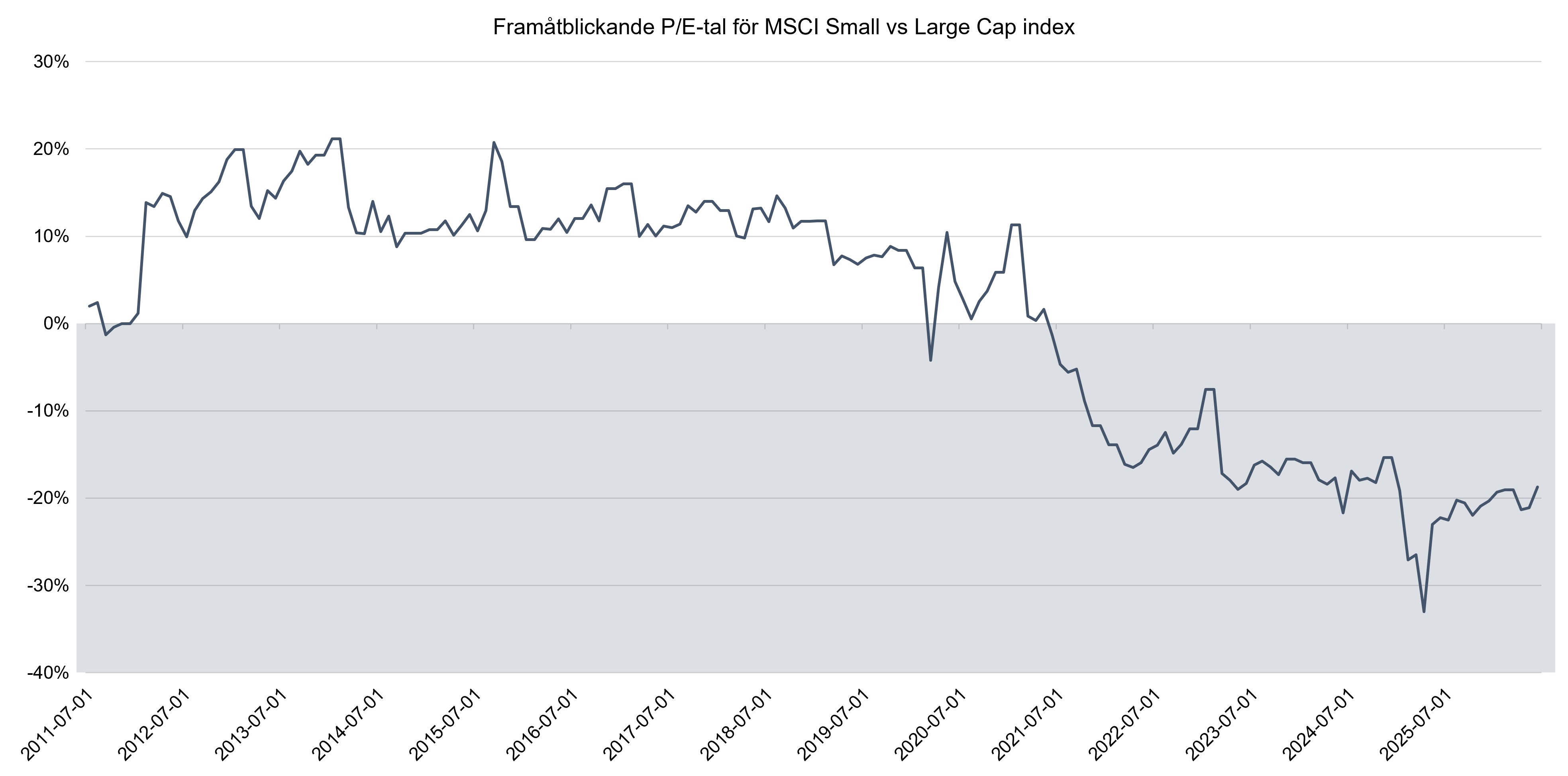

Fortsatt stor värderingsskillnad mellan stora och små bolag

Historiskt har småbolag som grupp värderats till en premie gentemot storbolag, ofta med ett P/E-tal 20–30 % högre. Det har funnits flera logiska skäl till detta: småbolag har generellt högre tillväxttakt, vilket motiverar en högre värderingsmultipel, samtidigt som många investerare varit beredda att betala för möjligheten att hitta morgondagens stora vinnare i ett tidigare skede. Likviditetsbristen i småbolag har dessutom historiskt kompenserats av en högre förväntad avkastning genom just en högre värdering relativt vinsttillväxten.

De senaste åren har detta mönster vänts och storbolag, framför allt de stora amerikanska teknikjättarna, handlas nu till högre multiplar än småbolag som grupp. Flera faktorer ligger bakom denna förändring. Dels har en handfull megabolag inom AI och teknik dragit till sig en allt större andel av investerarnas kapital, drivet av strukturell tillväxt och skalfördelar som få småbolag kan matcha. Dels har högre räntor gjort investerare mer riskaverta, vilket gynnat stora, etablerade bolag med stabila kassaflöden framför mindre, mer cykliska och skuldtyngda bolag. Småbolag är också mer beroende av lokal finansiering och drabbas hårdare av högre lånekostnader, vilket ytterligare pressat deras relativa värdering.

Data från 10 juli 2026. Källa: Bloomberg

Data från 10 juli 2026. Källa: Bloomberg

Den låga värderingen för small cap generellt och värderingen relativt stora bolag, gör att tillgångsklassen är väldigt intressant.

Ineffektiv prissättning skapar möjligheter

Småbolag tenderar att vara mindre bevakade av analytiker i jämförelse med stora bolag, vilket kan leda till en mindre effektiv prissättning och därigenom intressanta investeringsmöjligheter. Genom att nogsamt analysera affärsmodell, redovisning och värdering försöker vi förvaltare på Brock Milton Capital förstå vad som faktiskt driver den långsiktiga värdeutvecklingen för bolagen vi investerar i. Geopolitiska faktorer påverkar kortsiktigt, men över tid är det framför allt bolagens förmåga att växa sina vinster som avgör avkastningen.

United Natural Foods, en av USA:s ledande matdistributörer, illustrerar tydligt hur bolagsspecifika drivkrafter kan övertrumfa det makroekonomiska bruset. Genom ett målinriktat arbete med att reducera kostnader, amortera ned skuldsättningen och positionera verksamheten för framtida tillväxt har bolaget återkommande levererat resultat som överraskat marknaden positivt. Den interna förändringen är så pass stark hos bolaget att även den turbulenta makromiljön vi befinner oss i bleknar i jämförelse med allt positivt som sker internt inom bolaget.

Komplettera din svenska småbolagsfond

Svenska småbolag är en vanligt använd tillgångsklass hos spararen som historiskt har levererat en god avkastning. Många sparare missar dock möjligheten att komplettera med globala småbolag.

Den svenska börsen utgör en mycket liten del av världens totala börsvärde, och det gäller än mer för den svenska småbolagsmarknaden. Att enbart investera i svenska småbolag innebär en koncentrationsrisk till ett begränsat antal sektorer, främst fastigheter, industri och teknik.

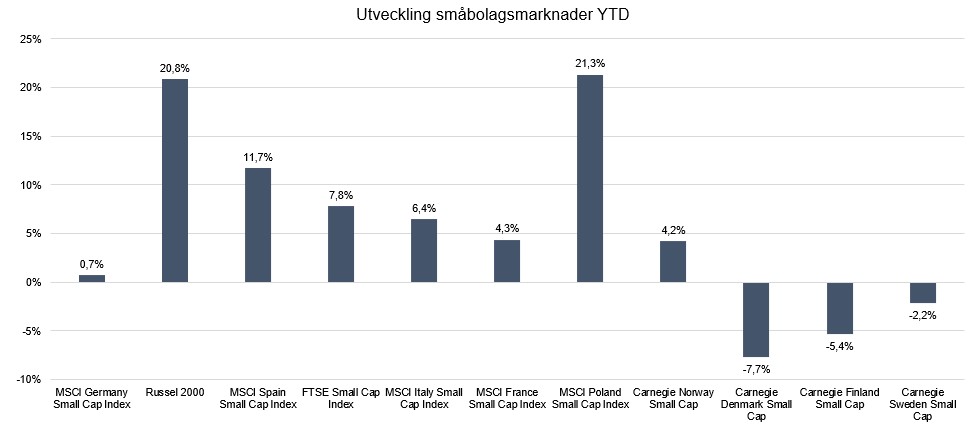

Globala småbolag öppnar istället upp för strukturella teman som saknas på Stockholmsbörsen som exempelvis japansk bolagsstyrningsreform, polsk ekonomisk tillväxt och nischade halvledarbolag i Asien som gynnas av AI-revolutionen. Investeringsuniversumet är dessutom betydligt större. Medan den svenska småbolagsmarknaden rymmer några hundra bolag finns tiotusentals att välja bland globalt, vilket ger en aktiv förvaltare fler möjligheter att hitta välskötta, lågt värderade bolag med god tillväxtpotential. Olika regioners småbolagsmarknader tenderar dessutom att gå i otakt med varandra, drivet av lokala konjunkturcykler och valutarörelser. En global exponering kan därför dämpa portföljens samlade svängningar jämfört med att enbart vara exponerad mot en liten marknad som Sverige.

Som vi ser i bilden nedan så har globala småbolag gått starkt under 2026 och vår fond BMC Global Small Cap Select har stigit 20 % i år fram till 30 juni. Trots den fina uppgången är dock värderingen på fonden mycket aptitlig, framför allt om man ställer den i relation till den förväntade vinstförändringen. Den prognosticerade vinstförändringen 26/25 för innehaven som helhet i fonden är +37,2%* och det framåtblickande PE-talet (12 mån) är 16,1.

Data hämtad 10 juli 2026. Källa: Bloomberg

Data hämtad 10 juli 2026. Källa: Bloomberg

Slutligen är det viktigt att fundera kring huruvida nuvarande värderingsskillnaden är rimlig, geopolitisk turbulens eller ej. Medan storbolagens aggregerade värderingar är på höga nivåer så är småbolagens aggregerade värderingar på ganska normala nivåer. Faktum är att vi relativt sett inte har observerat så här stor värderingsskillnad mellan stora och små bolag på väldigt många år. Sammantaget skapar det nuvarande läget mycket intressanta möjligheter för den som vågar lyfta blicken bortom de allra största bolagen.

*Data från Bloomberg

Fondförvaltare - Specialist industri, Brock Milton Capital AB

Blogg | 17 jul 2026

Blogg | 21 maj 2026

Blogg | 30 mar 2026