Jag har i två månaders tid haft förmånen att fördjupa mig i den intressanta guldindustrin. Sommaren har bestått av mycket analysarbete där jag läst böcker om sektorn, analyserat de flesta större västerländska guldbolagen, deltagit i bolagsmöten med några av världens ledande guldbolag och träffat analytiker inom sektorn. Dessutom har jag byggt värderingsmodeller för de bolag vi bedömer som mest intressanta.

Guld – En av de äldsta och säkraste tillgångarna

Guld har fascinerat människan i tusentals år, både som smycke, investering och värdebevarare. Redan i det antika Egypten och under Romarriket var ädelmetallen en symbol för välstånd, makt och prestige. I västvärlden betraktas guld idag främst som en investering och värdebevarare, medan den i stora delar av Asien även har en stark kulturell betydelse. Indien och Kina är världens största konsumenter av guld, där ädelmetallen har en central roll vid högtider, bröllop och som investering.

Under kristider flockas investerare till guldet för att skydda sina tillgångar, och guldet nådde ett pris på $1000 per uns under finanskrisen, $2000 per uns under Covid-19 pandemin och $3000 per uns tidigare i år. Med en ökande global oro över krig, tullar och amerikanska statsfinanser glänser guldet som aldrig förr.

Guldbolagen

Tittar vi på investeringsuniversumet så domineras det av bolag från Kanada, USA, Australien, Sydafrika och Kina. Branschen är relativt liten och få bolag är tillräckligt stora för att attrahera större institutionella investerare. De mindre bolagen är ofta mer spekulativa med fokus på prospektering eller stor koncentration mot enstaka gruvor, vilket ökar risken. För BMC, där hållbarhet är en viktig parameter, utesluts många bolag på grund av riskfyllda jurisdiktioner eller bristande socialt ansvarstagande.

Branschen kan delas upp i två olika typer av bolag: traditionella gruvbolag, som Newmont, Agnico Eagle Mines och Barrick Mining, samt royalty- och streamingbolag, som Wheaton Precious Metals, Franco-Nevada och Royal Gold. Royalty- och streamingbolag är en form av finansieringsbolag till gruvbolagen med mer förutsägbara kassaflöden samt en starkare koppling mellan guldets utveckling och bolagens vinster, vilket gör dem populära hos investerare och bolagen handlas ofta därför till höga värderingar.

Källa: Capital IQ, Brock Milton Capital analys

Källa: Capital IQ, Brock Milton Capital analys

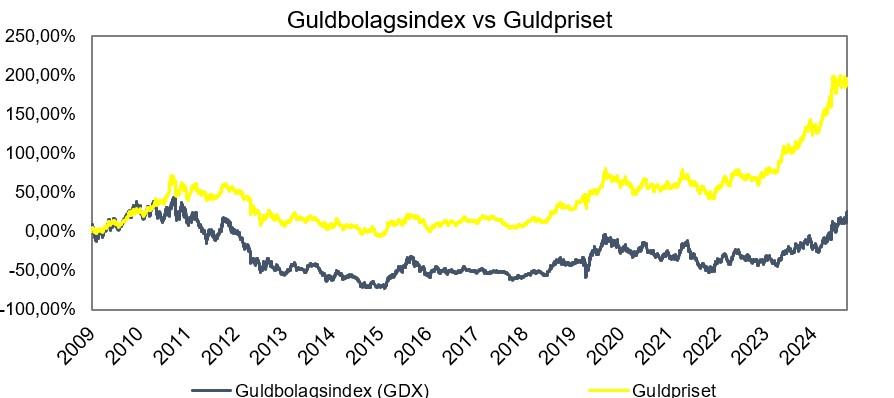

En utmanade industri

Att få exponering mot guldets utveckling via aktiemarknaden är tyvärr inte så enkelt som man kan tro. Många guldbolag har över tid kraftigt underpresterat ädelmetallens prisutveckling.

Källa: Capital IQ, Brock Milton Capital analys

Att guldbolag underpresterar mot guldet kan framstå ologiskt då guldbolagens vinster i teorin bör stiga snabbare än guldet tack vare den operationella hävstången. Ändå är det få bolag som över längre tidsperioder hänger med guldprisets utveckling. Det beror dels på att industrin har stora problem att hålla kostnaderna under kontroll när guldet stiger, dels är bolagens kapitalallokering ofta värdeförstörande.

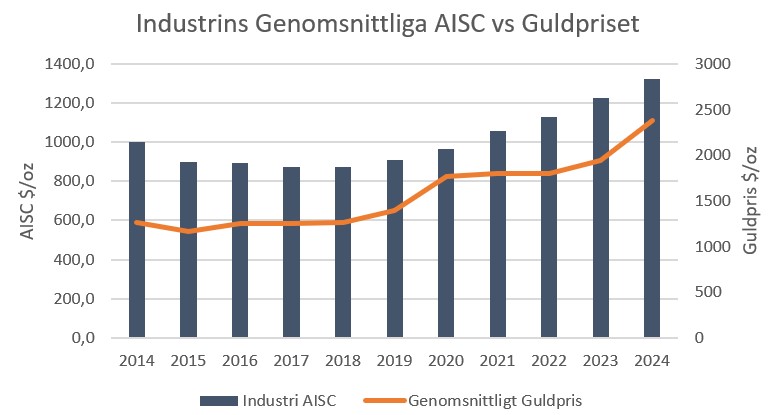

När guldpriset stiger tenderar gruvbolagen börja bryta malm med lägre guldhalter för att öka sin produktion. Kostnaderna för att bryta guld är starkt kopplade till hur många ton malm som bryts, och om antalet gram guld per ton är lägre, stiger därför kostnaderna per gram guld man producerar.

Tittar man på hur kostnaderna för industrins tio största bolag utvecklats jämfört med guldpriset kan man se att kostnaderna följer guldprisets utveckling väl, vilket gör att bolagen inte expanderar sina marginaler i en uppåtgående guldmarknad. AISC står för All In Sustaining Cost och är den totala kostnaden för att producera ett uns guld, före skatter och räntekostnader.

Källa: World Gold Council och Brock Milton Capital analys. Industrin innefattar här de 10 största guldgruvbolagen: Newmont, Agnico Eagle Mines, Barrick Mining, AngloGold Ashanti, Goldfields, Kinross Gold, Northern Star Resources, Alamos Gold, Lundin Gold och Evolution Mining.

Källa: World Gold Council och Brock Milton Capital analys. Industrin innefattar här de 10 största guldgruvbolagen: Newmont, Agnico Eagle Mines, Barrick Mining, AngloGold Ashanti, Goldfields, Kinross Gold, Northern Star Resources, Alamos Gold, Lundin Gold och Evolution Mining.

Att hitta nytt guld är svårt, och många stora guldbolag väljer därför att förvärva andra guldbolag för att på så sätt öka guldproduktionen. Dessa förvärv görs nästan uteslutande genom att trycka nya aktier, vilket har resulterat i att få av de större guldbolagen lyckats öka produktionen per aktie över tid. Det i kombination med att många bolag historiskt varit överoptimistiska med förvärv och investeringar när guldpriset varit högt, gör att få bolag hängt med guldets utveckling över längre tidsperioder.

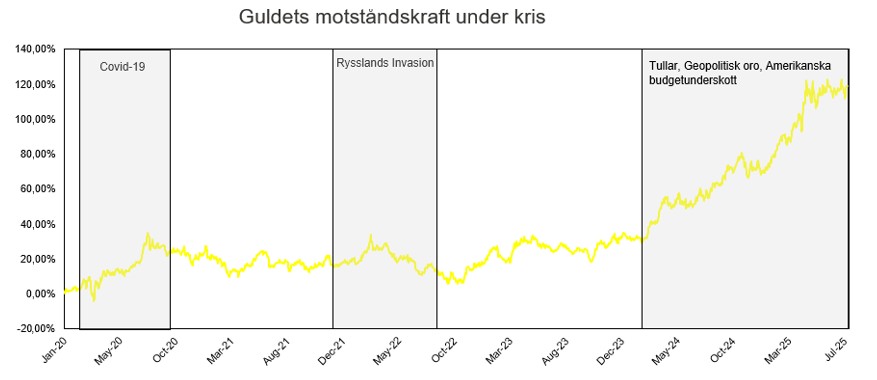

Guld som trygg hamn

Guld är en så kallad trygg hamn och i kristider flockas investerare till guldet för att skydda sina tillgångar. Under de senaste årens oroligheter har guldet presterat väl och stigit när andra tillgångar gått svagt.

Källa: Capital IQ, Brock Milton Capital analys

Källa: Capital IQ, Brock Milton Capital analys

Guldets värdebevarande egenskaper har att göra med dess bestående och sällsynta natur. Nästan allt guld som någonsin brutits finns fortfarande i någons händer, eftersom guld kan återvinnas om och om igen utan att förlora sina egenskaper. Den globala guldproduktionen ökar guldmängden med enbart 1-2 procent per år, och allt guld i världen skulle rymmas i 3,5 olympiska simbassänger. I kristider stärks ofta guldet då investerare är rädda att politiker och centralbanker ska trycka mer pengar för att stimulera ekonomin, vilket minskar värdet på så kallade fiatvalutor. Dessutom saknar guld motpartsrisk och är en neutral tillgång med samma värde över hela världen, vilket gör den till en strategisk tillgång i tider när den geopolitiska osäkerheten ökar.

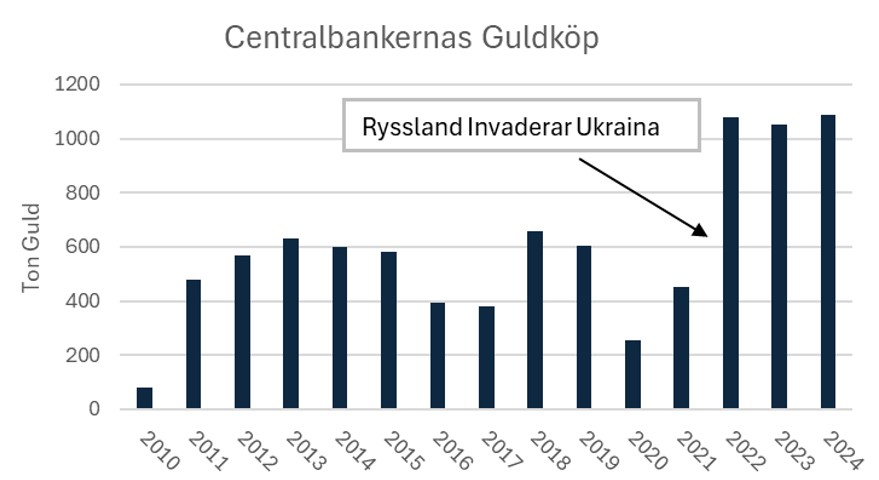

De senaste åren har guld varit en av världens bästa presterande tillgångar. På tre år har ädelmetallen ökat med 87 procent i värde och bara i år är guldet upp med nästan 29 procent. En viktig drivkraft bakom uppgången var Rysslands invasion av Ukraina 2022. När västvärlden frös ryska tillgångar i dollar, uppfattades det av många länder, framför allt i tillväxtmarknader, som en signal att dollarns strategiska roll förändrats. Den amerikanska dollarn har länge ansetts vara en säker tillgång, likt guld, som investerare söker sig till i oroliga tider. Centralbanker världen över äger amerikanska statspapper som en del av sin valutareserv, men efter att ryska tillgångar beslagtogs har många centralbanker kraftigt ökat sina guldköp, i syfte att minska sitt dollarberoende. Kina, Turkiet, Indien och Polen är de största köparna av guld sedan Ryssland invaderade Ukraina. Sedan 2022 har centralbankernas guldköp mer än fördubblats och köpandet fortsätter trots kraftiga prisuppgångar.

Källa: World Gold Council, Brock Milton Capital analys

Källa: World Gold Council, Brock Milton Capital analys

Guldprisets långsiktiga drivkrafter

Genom historien har guld frekvent använts som valuta. Till en början i form av guldmynt och senare i form av en så kallad guldmyntfot, där valutor var kopplade till ett fast guldvärde. Bretton Woods-systemet, infört efter andra världskriget, är det senaste exemplet på användandet av en guldmyntfot, där den amerikanska dollarn var bunden till guld och övriga valutor till dollarn, vilket bidrog till finansiell stabilitet och låg inflation. 1973 avskaffades systemet av president Nixon, efter att USA under en tid utnyttjat dollarns särställning för att finansiera Vietnamkriget.

Sedan guldmyntfotens avskaffande har guldpriset i dollar stigit nästan 90 gånger. Guldet tenderar över tid att följa penningmängden, och guldets värde är i praktiken konstant. I stället är det fiatvalutor som dollar och kronor som förlorar sin köpkraft.

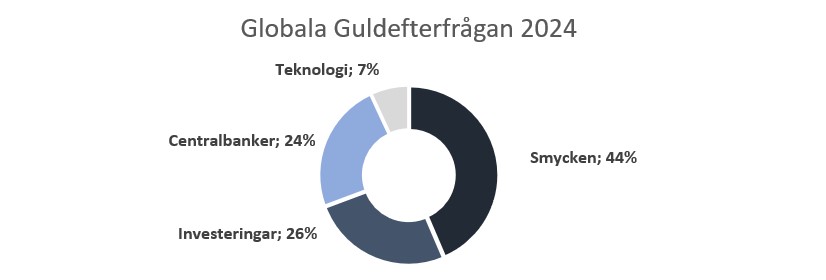

Tittar man på guldets efterfrågeprofil är nästan 90% av efterfrågan i investeringssyfte. Ungefär 7% av efterfrågan på guld kommer från tech-industrin, där guldets goda elektriska ledningsförmåga och sin korrosionsfria natur gör den användbar inom till exempel kretskort och smartphones.

Källa: World Gold Council

Källa: World Gold Council

Att tänka på vid investeringar i guldbolag

Guld har historiskt uppvisat låg korrelation mot aktiemarknaden och tenderar att prestera väl när andra tillgångsslag går svagt. Det gör den till en populär tillgång för att diversifiera och skydda sina tillgångar i dåliga tider.

För den som på egen hand vill investera i guldbolag finns det dock några viktiga saker att tänka på.

En av de viktigaste faktorerna är att titta på bolagens kostnadskontroll. Om bolagets produktionskostnader ökar snabbare än guldpriset är det en varningssignal. Vissa bolag i sektorn har inte ökat sina vinstmarginaler senaste åren trots guldets starka utveckling.

Att titta på värderingsmultiplar som P/E eller EV/EBITDA kan ge en snabb överblick, men eftersom gruvornas livslängd skiljer sig mellan bolagen är det viktigt att även beakta hur länge bolagens guldreserver räcker. Det mest korrekta sättet att värdera ett gruvbolag är att värdera varje gruva separat med en diskonterad kassaflödesmodell som täcker hela gruvans livslängd. Ett bolag med en hög multipel på dagens vinst kan i praktiken vara billigare än ett bolag med lägre multipel, om det förstnämnda bolaget har längre livslängd på sina gruvor.

En annan viktig faktor är att titta på bolagens kapitalallokering. Många bolag förvärvar dyrt med sina egna aktier vilket gör att produktionen per aktie minskar över tid. Att titta på hur bolagens olika nyckeltal utvecklats per aktie är därför viktigt och ett enkelt sätt att undvika de sämre bolagen i sektorn. Få förvärv är värdeskapande och många bolag köper gruvor i nya marknader där det finns försumbara kostnadsbesparingar och det är inte heller säkert att bolagens ledningar har tillräcklig förståelse för de nya marknaderna. Att titta på bolag som köper gruvor i samma regioner som sina befintliga anläggningar ökar sannolikheten att bolagen faktiskt kan utvinna några synergier ur dessa förvärv. Slutligen, titta på bolagens geografiska exponering. De billigaste gruvbolagen verkar ofta i riskfyllda länder vilket både väcker frågetecken ur ett ESG-perspektiv och medför affärsrelaterade risker.

Texten är skriven av Leon Hjelm, Summer Intern på Brock Milton Capital 2025.

Blogg | 21 maj 2026

Blogg | 30 mar 2026

Blogg | 3 mar 2026