Christopher Wright

Fondförvaltare - Specialist konsumentprodukter, Brock Milton Capital AB

Historiskt har Japan varit en marknad av Boom (1980-talet och IT-bubblan) och Bust (1990, 2000-2014) karaktär. Ni som har ett bra minne kommer kanske ihåg att marken under kejsarens palats (1,15 kvadratkilometer) var värd mer än all mark i den amerikanska delstaten Kalifornien. Dessutom tog det hela 34 år för Nikkei 225-indexet att passera marknadstoppen från det att börsen kollapsade 1990. Det säger en del om magnituden när den börsbubblan väl sprack.

Med facit på hand var det uppenbart att när bubblan sprack 1990 så var värderingen på börsen alldeles för hög och den var helt enkelt tvungen att komma ner. Mycket riktigt blev det så och Japans andel av det globala börsvärdet gick från 45 % 1990 till dagens 6 %.

34 år för börsen att nå samma nivå som 1990 är väldigt lång tid och under den här perioden blev bolagen lågt värderade, byggde upp starka balansräkningar som svämmade över med kapital samt ägde stora fastighets- och aktieinnehav. Även idag är det inte helt ovanligt att hitta Japanska bolag som handlas under sitt Net Current Asset Value, likvidationsvärde.

Varför är detta intressant?

Så aktiemarknaden kraschade och aktierna blev väldigt billiga. Det intressanta är att från och med 2023 ville Tokyobörsen få slut på den ”onödiga” tillgångsuppbyggnad och brist på effektivitet i bolagen som hade blivit en konsekvens efter den långa återgångsperioden från 1990. Man ville göra bolagen mer västerländska i sitt agerande mot aktieägarna och genomförde därför reformer, som om de inte efterföljdes, riskerade att exempelvis tvinga bolagen till avnotering.

De viktigaste reformerna syftade till:

Enkelt uttryckt så måste all den överdrivna uppbyggnaden av tillgångar som skett helt upphöra, marginalerna måste höjas (mycket låga jämfört med USA/Europa), överskottskapital måste betalas tillbaka till aktieägarna via utdelningar samt aktieåterköp och styrelsen måste prioritera aktieägarna.

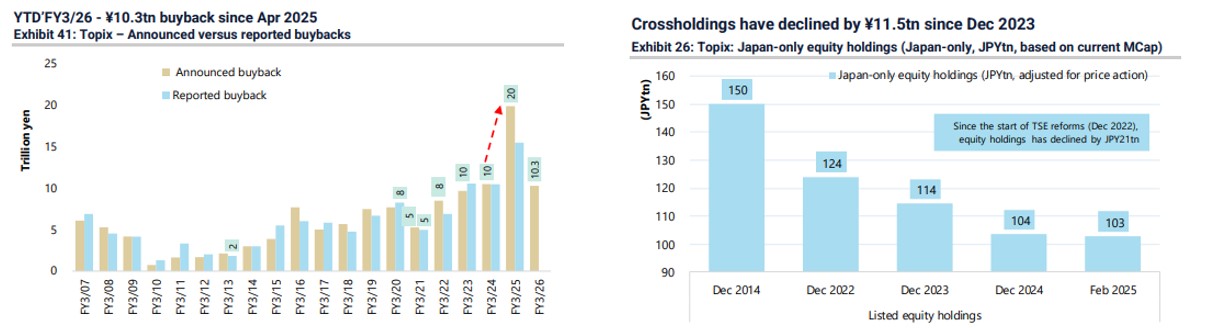

Inget av detta har varit viktigt under de senaste 20-30 åren men sedan 2023 har det blivit en stor förändring vilket också illustreras av graferna nedan. Aktieåterköpen för TOPIX 100 (100 största börsnoterade företagen i Japan) har gått från 10 biljoner yen (58 miljarder EUR) 2023 till 10,3 biljoner yen bara under första kvartalet FY2026. Med andra ord har aktieåterköp på årsbasis, ökat med 312 % på två år.

Källa: Jefferies [1]

Källa: Jefferies [1]

Dessa återköp har främst finansierats av bolagens fria kassaflöde samt stora tillgångsförsäljningar som en konsekvens av att man minskat sitt korsägande i andra börsbolag (se högra bilden ovan). TOPIX 100 hade 124 biljoner yen (713 miljarder EUR) i korsägda aktier i början av 2023 och dessa har nu minskats till 103 biljoner (595 miljarder EUR). Denna minskning kommer att fortsätta och kapitalet kommer bland annat att användas till återköp av aktier.

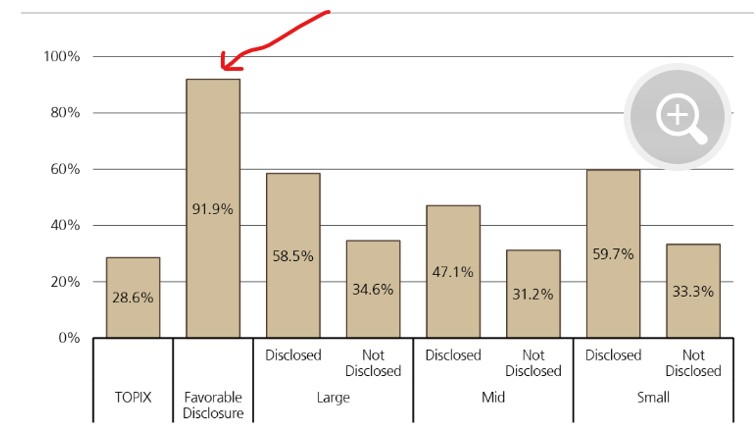

Att bolagen nu har börjat agera och blivit tydligare i sin kommunikation till aktiemarknaden har gett effekt. Under de senaste 2,5 åren har de företag i TOPIX 100 som förbättrat sin informationsgivning och förklarat hur man kommer anpassa sig till de nya reformerna, stigit med 91,9 % (en årlig avkastning på 29,5 %).

Source: Jefferies [1]

Hur ser det ut dag?

Denna trend har bara börjat och Japanska bolaget har fina tillgångar och är lågt värderade i jämförelse med liknande bolag i väst. Det är fortfarande vanligt att företagens börsvärde motsvarar värdet på deras korsägande i andra aktier vilket i princip innebär att du får verksamheten ”gratis”.

Flertalet bolag har också gemensamt att de kan förbättra punkterna nedan för att skapa ytterligare aktieägarvärde:

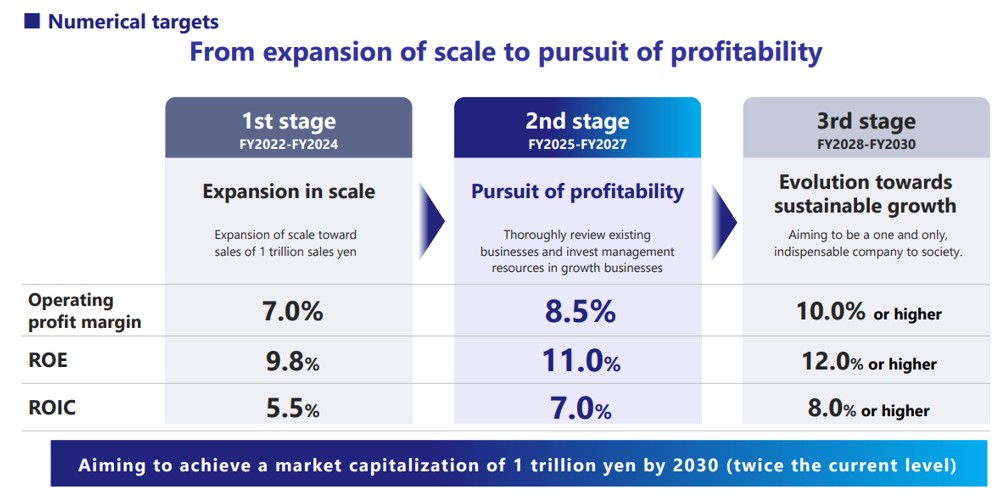

Ta Air Water (4088 JP Equity) som jag träffade på resan som ett exempel. Företaget arbetar med industrigas, likt bolag som Linde och Air Liquide, en bransch med höga marginaler och stabila kassaflöden.

Kikar vi på Linde så ser man att bolaget har marginaler på 30 % (bäst i klassen) i jämförelse med Air Water som har marginaler på 7 %. I sin FY25 – FY27 Medium Term management plan tillkännagav bolaget att man kommer röra sig bort från projekt med låg lönsamhet, frigöra kapital från balansräkningen och förbättra sina marginaler. Steg som är i rätt riktning för att bolaget ska börja värderas som jämförbara bolag i väst.

Källa: Air Water FY25 – FY27 Medium Term management plan

Källa: Air Water FY25 – FY27 Medium Term management plan

Japanska Champions

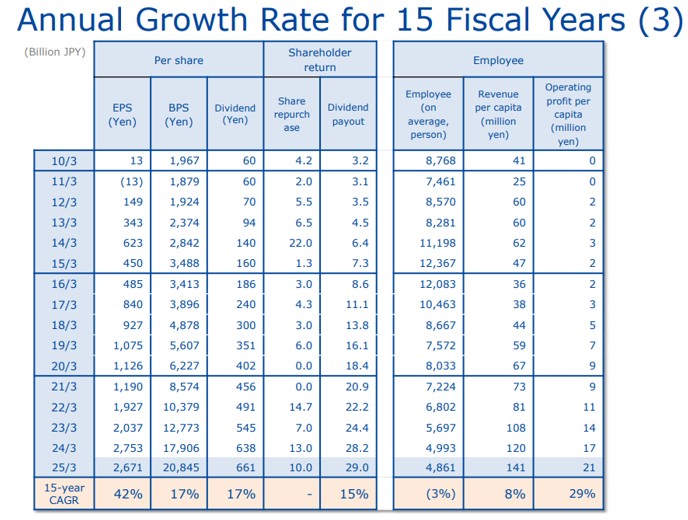

Japanska bolag har generellt en väldigt hög kvalitet. Alla som någonsin har köpt en Nikon-kamera eller Makita Powertools vet att kvaliteten på produkterna är utmärkt. Hikari Tsushin (9435 JP EQUITY) är en grundarledd verksamhet som följer Berkshire Hathaways modell av att ha en mycket lönsam samling av företag och en stor aktieportfölj. Denna välskötta verksamhet har faktiskt slagit Berkshires avkastning under de senaste tio åren med en totalavkastning på 453 % (mot Berkshires 250 %). Kvaliteten på den operativa verksamheten och portföljen är utmärkt och det bokförda värdet per aktie har växt med 17 % under de senaste 15 åren och vinst per aktie har växt med 42 % per år under samma period.

Källa: HIKARI TSUSHIN Financial Results q2 2025 [2]

Källa: HIKARI TSUSHIN Financial Results q2 2025 [2]

Aktieägarna utövar nu sin rätt att påverka bolagen

I många år har aktieägarna i japanska bolag haft låg prioritet och de har inte haft någon möjlighet att påverka bolagen utan har fått acceptera magra resultat. Allt detta har nu förändrats i och med the Tokyo Stock Market Reform där bolagen tagit in oberoende styrelseledamöter och faktiskt börjat prioritera aktieägarna. Bara under årsstämmorna 2025 har inskickade förslag från aktieägarna ökat med 382 % där också en del aktivistinvesterare har hittat till de japanska bolagen, med tydliga förslag om att sälja av överflödiga tillgångar, återköpa aktier samt höja utdelningen.

Källa: Jefferies [1]

Källa: Jefferies [1]

Summering

Väst har haft en utmärkt avkastning från Magnificent 7 och andra företag under de senaste tio åren drivet av stark vinsttillväxt, stabila fria kassaflöden och stora aktieåterköp. Faktum är att under de senaste tio åren var medianavkastningen för Magnificent 7 838 % vilket är otroligt imponerande.

Det är dock tydligt att Japan också har börjat vandra denna värdeskapande väg för aktieägarna. På den japanska marknaden finns det redan 55 företag som har överträffat denna avkastning under de senaste tio åren [3], nästan alla genom att förbättra sin kapitalallokering och att höja marginalerna från börsreformerna.

[1] https://content.jefferies.com/secure-link/pdf/02be67d1-a277-404f-8243-c12ad175506c

[2] https://www.hikari.co.jp/en/assets/pdf/ir/39th/1st_presen.pdf

[3] Screening via Capital IQ

Fondförvaltare - Specialist konsumentprodukter, Brock Milton Capital AB

Blogg | 31 jul 2026

Blogg | 29 jul 2026

Blogg | 24 jul 2026