Herman Ohlsson

Assisterande förvaltare - Specialist halvledare, Brock Milton Capital AB

Den nästan obotliga optimismen finns kvar och tron på AI är fortsatt stark, även om tonen var något mer ödmjuk detta år. I flera av våra möten blev det tydligt hur en konsekvens av AI har lett till högre kundkoncentration hos bolagen, hur deras tillväxt är beroende av ett fåtal kunder och hur bolag med tidigare mediokra resultat plötsligt återupplivats när AI skapat ringar på vattnet. Vi går helt klart mot en mer koncentrerad värld och aktiemarknad där ordet diversifiering suddas ut och resultat drivs av några få.

AI leder till ökad koncentration

Det finns flera förklaringar till hur marknaden kunnat bli så koncentrerad till så få bolag. Den första är att de stora bolagen i USA som kallas ”hyperscalers” (Microsoft, Google, Amazon, Meta och Oracle) skapat produkter och tjänster som visat sig vara mindre cykliska och mer strukturella i sin natur jämfört med andra bolag. Detta har lett till konsekvent tillväxt och kassagenerering även i tuffare tider. Vi säger exempelvis inte upp vårt office-paket och inte heller googlar vi mindre när konjunkturen viker. När alltmer av dessa teknologier samtidigt lagrats i lönsamma molnlösningar har tillväxten accelererat och kunnat fortsätta nästan oberoende av vilket makroklimat vi befunnit oss i.

Den andra anledningen är att i takt med denna stabila tillväxt har enorma kassor kunnat byggas upp i dessa bolag. Detta har sedan 2022 möjliggjort finansieringen av investeringar i AI utan någon direkt kapitalkostnad. Man har helt kunnat finansiera alla datacenter och GPU:er man köpt från Nvidia med egna medel, vilket också har trängt undan mindre aktörer och förstärkt en redan stark konkurrenskraft för dessa hyperscalers. Bolagen har kunnat självfinansiera AI utan större huvudbry oavsett rådande konjunktur eller Fed:s räntebesked, vilket också förklarar varför investeringarna har kunnat fortsätta ostört. I takt med expansionen av AI har således bolag med redan starka kassor och tillgång till datacenter lyckats stärka sina positioner. Detta har samtidigt lett till att USA idag har drygt 50% av alla världens datacenter, en tillgång som blir alltmer strategisk (Statista).

Ett fåtal tech-bolag bär upp hela index

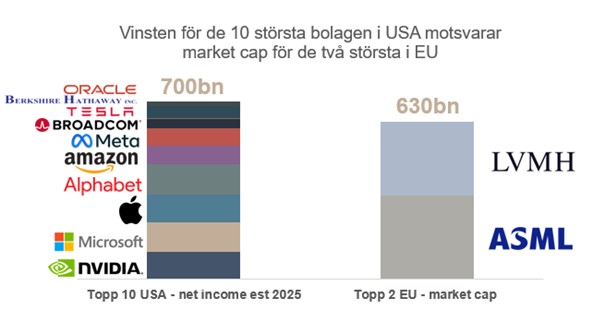

För att förstå magnituden av detta så kan man jämföra den samlade vinsten för USA:s tio största bolag i relation till motsvarande börsvärde för de två största bolagen i Europa. USA:s tio största bolag (Nvidia, Microsoft, Apple, Google, Amazon, Meta, Broadcom, Tesla, Berkshire och Oracle) genererar mer i vinst än motsvarande börsvärde för de två största i Europa (ASML och LVMH). De tio största bolagen i USA skulle med andra ord kunna köpa Europas två största bolag med sina vinster.

Bild 1. Vinsten (USD) för de 10 största bolagen i USA motsvarar börsvärdet (USD) för de två största bolagen i Europa. Källa: CapIQ.

Bild 1. Vinsten (USD) för de 10 största bolagen i USA motsvarar börsvärdet (USD) för de två största bolagen i Europa. Källa: CapIQ.

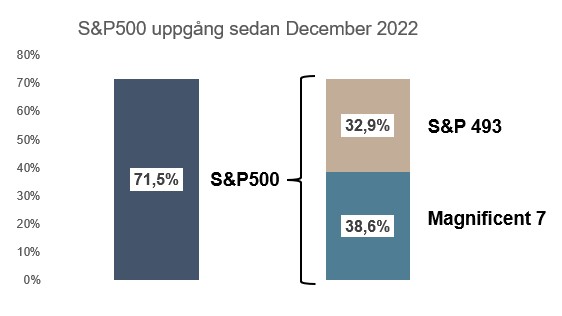

När vinsterna har koncentrerats till ett fåtal bolag är det inte heller förvånande att majoriteten av avkastningen på aktiemarknaden kunnat härledas till en begränsad skara bolag i form av ”Magnificent 7” som idag står för 35% av börsindexet S&P500. Aldrig tidigare i historien har så få bolag stått för en så stor del av avkastningen och sedan december 2022 har de genererat över hälften av uppgången på 71,5% för S&P500. Det blir därmed svårare att hänvisa till att ”marknaden” går bra – utan det är ett fåtal tech-giganter som driver avkastningen.

Bild 2: Avkastning Magnificent 7 och S&P500 resterande 493 bolag. Mag 7 har stått för över hälften av avkastningen sedan december 2022. Källa: Bloomberg

Bild 2: Avkastning Magnificent 7 och S&P500 resterande 493 bolag. Mag 7 har stått för över hälften av avkastningen sedan december 2022. Källa: Bloomberg

Investeringarna från hyperscalers driver en hel marknad

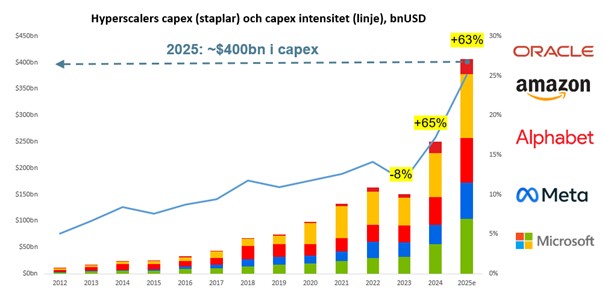

Den naturliga följdfrågan är således vad som driver allt detta? Svaret är investeringarna (capex) från fem hyperscalers (Microsoft, Meta, Alphabet, Amazon och Oracle) som i år tillsammans förväntas spendera hela $400bn. Detta motsvarar en ökning med 63% under 2025 i tillägg till den kraftiga ökningen på 65% vi såg under 2024. Investeringarna från dessa bolag har med andra ord nästan tredubblats på bara två år. En investeringstakt vi aldrig tidigare skådat och som har hamnat i fickorna hos ett fåtal bolag, där nära hälften har gått till Nvidia. Den stora frågan är såklart hur uthållig denna investeringstakt är? Och vilka effekter skulle en avmattning få på bolagen som har gynnats av denna?

Bild 3: Hyperscaler capex för topp 5 i USA. Källa: CapIQ.

Bild 3: Hyperscaler capex för topp 5 i USA. Källa: CapIQ.

I San Francisco träffade vi flera bolag i värdekedjan för AI inom halvledare, nätverksutrustning, cloud, mjukvara och energi. Slående var att nästan samtliga bolag vi träffade är beroende av investeringarna från hyperscalers och genererar ofta majoriteten av sin omsättning från bolagen. Astera Labs exemplevis, som gör nätverksutrustning för datacenter, har fyra stora kunder som står för hela 80% av omsättningen. Likaså för Arista Networks där Microsoft och Meta står för 20% respektive 15% av omsättningen. Nvidia har alla dessa hyperscalers som kunder vilka tillsammans utgör 50-60% av omsättningen. Vi träffade även CoreWeave som är ett neo-cloud bolag (ett cloud-bolag som enbart fokuserar på AI). De har en stor kund i form av Microsoft som stod för hela 62% av omsättningen 2024.

Det är därför svårt att hitta en mer central och avgörande siffra just nu, än investeringarna från dessa amerikanska hyperscalers. Det är denna som driver omsättningen för flera av de bolag som gynnats mest av AI så här långt. Risken härifrån är att tillväxttakten i investeringarna avtar vilket skulle innebära att även tillväxten för flera underleverantörer skulle minska kraftigt, varav flertalet bolag genererar stora delar av sin omsättning från dessa $400bn både direkt och indirekt.

Churchills citat är relevant än idag

De kraftiga investeringarna i AI har således lett till kraftig tillväxt i ett fåtal bolag, men som också lett till fin avkastning för dess investerare. Något som för tankarna till Winston Churchills kända citat ”aldrig har så många haft så få att tacka för så mycket”. Nvidia har miljontals investerare men majoriteten av den kraftiga omsättningstillväxten kommer från fem kunder. Vi befinner oss i en tid där koncentration skapar enorm avkastningen men där risken också ökar. Att investera i ett index är inte vad det än gång var och kräver idag en stark tro på att de sju största bolagen (Magnificent 7) fortsatt kommer dominera marknaden även i framtiden. Hur säker är en marknad som vilar på så få?

Assisterande förvaltare - Specialist halvledare, Brock Milton Capital AB

Blogg | 21 maj 2026

Blogg | 30 mar 2026

Blogg | 3 mar 2026