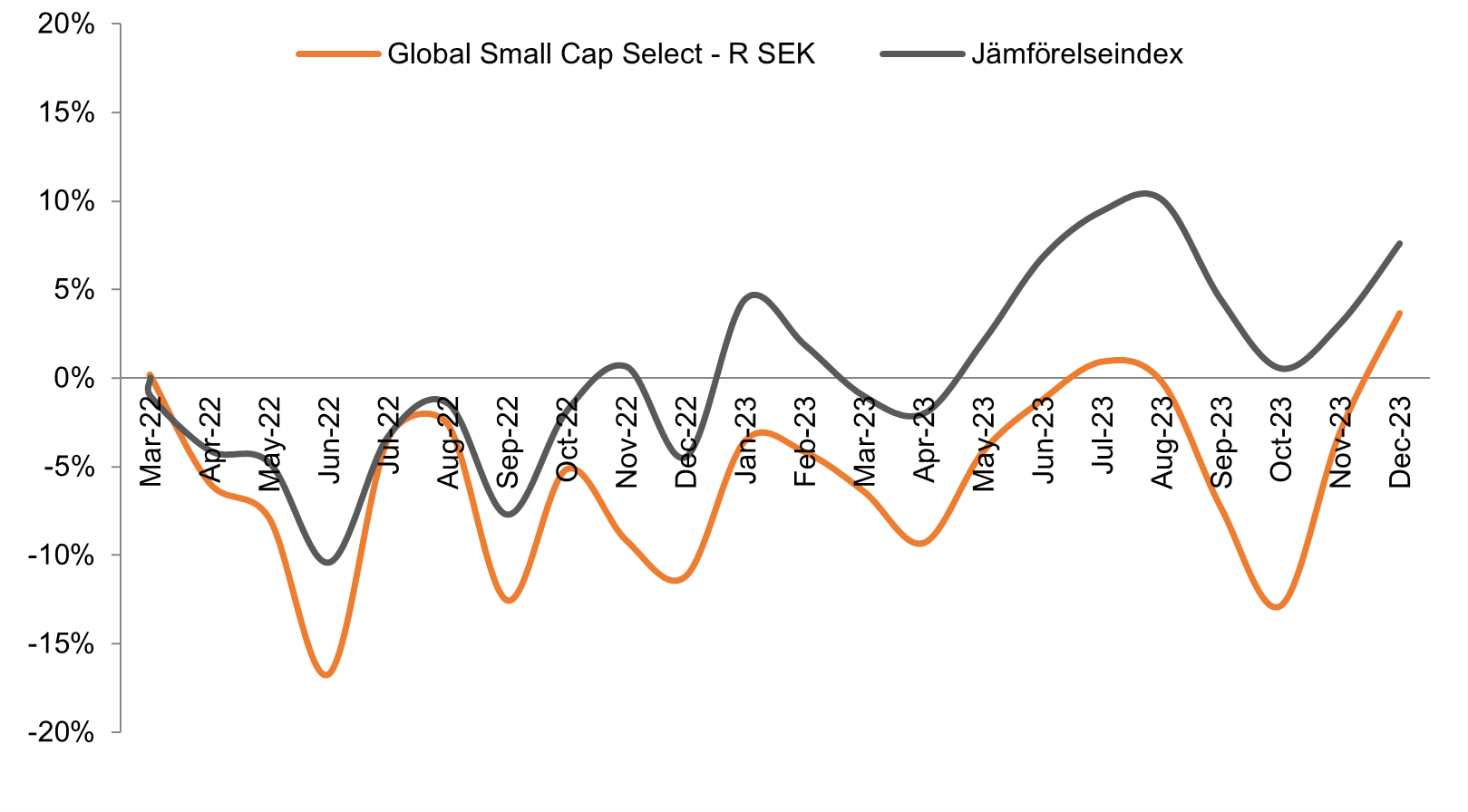

Utvecklingen för Coeli Global Small Cap Select var 6,9% under december månad, vilket var 2,5 procentenheter bättre än vårt jämförelseindex. En av förklaringarna till den starka börsuppgången i december var att marknadsräntorna föll som en konsekvens av gynnsamma inflationsdata, med efterföljande förväntningar på räntesänkningar under 2024. Detta ledde till ett ökat intresse för aktier, i synnerhet de som har haft ett tufft 2023 som till exempel fastighet-, konsument- och framför allt småbolagsaktier som helhet.

De aktier som gav det bästa bidraget under månaden var Catena, Sterling Infrastructure och Alfen. De aktier som hade den svagaste utvecklingen var Games Workshop, Elmos Semiconductor samt SOITEC.

Gällande kvartalsrapporter har det varit en relativt lugn period då tredje kvartalets rapporter mer eller mindre var avklarade när månaden startade. Det kom en spännande nyhet från ett av våra engelska innehav, Games Workshop, som har slutit ett avtal med Amazon Content Service om att potentiellt göra en äventyrsserie på ett av bolagets mest populära spel, Warhammer. Det är glädjande att se att marknaden för andra månaden i rad belönar välskötta småbolag när fokus flyttats från centralbankernas räntefunderingar, till det bolagen levererar på sista raden.

Vi rekommenderar att ni kikar in på vår blogg, då vi har lagt upp några spännande blogginlägg om våra bolag.

Händelser och trender i marknaden - vad dominerar utvecklingen?

Under december föll den amerikanska 10-årsräntan från cirka 4,3% till cirka 3,9%. Marknaden fortsatte att diskontera kommande räntesänkningar från Federal Reserve, vilket blev en katalysator för aktiemarknadens uppgång. Den senast uppmätta inflationen i USA på cirka 3,1% innebär att den fortsätter närma sig Federal Reserves mål på 2%. När inflationen bevisligen faller, finns det ingen anledning för FED att ha kvar styrräntan på höga 5,5%, utan man kommer sannolikt att sänka. I skrivande stund så indikerar terminsmarknaden att Federal Funds Target Rate kommer att ligga på cirka 4,5% i augusti 2024. Får marknaden rätt blir det förmodligen fyra sänkningar på 0,25 procentenheter, under årets första tre kvartal.

Lägre räntor kommer att gynna den reala ekonomin vilket gör att fastighetsmarknaden kommer igång igen. Lägre ränteutgifter gör att vi konsumenter får mer pengar över i plånboken till bland annat bilar, generell konsumtionen och semesterresor. En miljö med fortsatt fallande räntor kommer vara gynnsamt för räntekänsliga bolag.

Förändringar i portföljen

Under december månad gjorde vi inga förändringar i portföljen.

Fondens positionering - marknadstro framåt

Vår marknadstro under sensommaren och hösten 2023, har varit att inflationstakten skulle minska vilket skulle leda till att marknadsräntorna också kom ned. Vi fick rätt i våra prognoser och marknadens intresse för ”riskfyllda” räntekänsliga tillgångar, till exempel fastighetsbolag, var stort under november och december. Avkastningen från våra fastighetsbolag under denna period var cirka 28% i Catena och cirka 24% i Argan. Ett annat räntekänsligt bolag som har gynnats av lättnadsrallyt är installationsbolaget Instalco som steg med 31%. Vi har flera bolag i vår Special Situationsdel som gynnas av lägre räntor och där vi ser en fin uppvärderingspotential, eftersom aktierna ska gå från att vara billiga till att bli normalt värderade. I vår Championsdel är det ökad omsättning och ökade vinster över tid som driver aktiekurserna uppåt. Vi tror att mixen av tillväxt- och värdecase skapar en attraktiv portfölj som ska kunna skapa fin avkastning på lång sikt till er andelsägare.

Vi tackar för förtroendet att få förvalta ert kapital och ser fram emot ett intressant börsår 2024.

* Den prestationsbaserade avgiften är 10% av den del av totalavkastningen som överstiger en så kallad avkastningströskel definierad som MSCI ACWI Small Cap Index (NTR), och beräknas enligt “high watermark”- principen.

Riskinformation

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026

Månadsbrev | 6 jul 2026