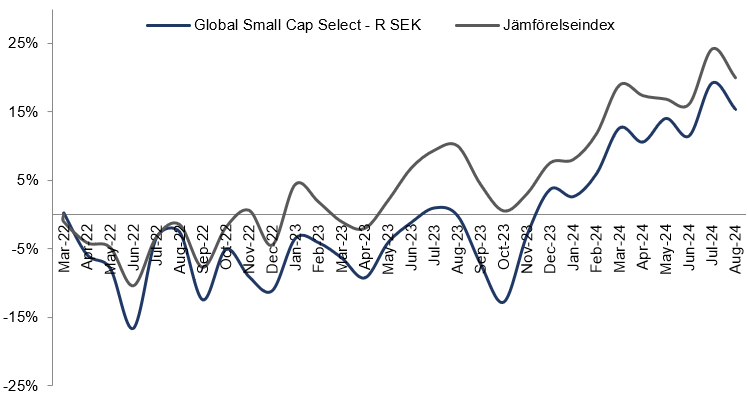

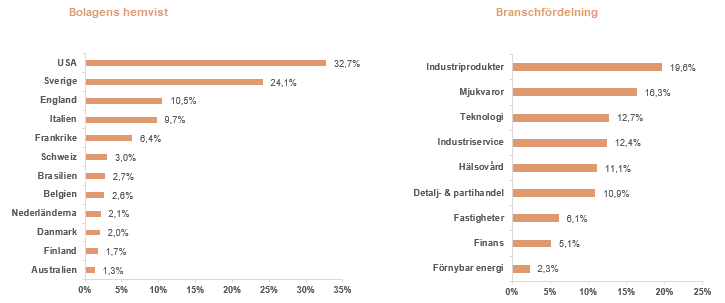

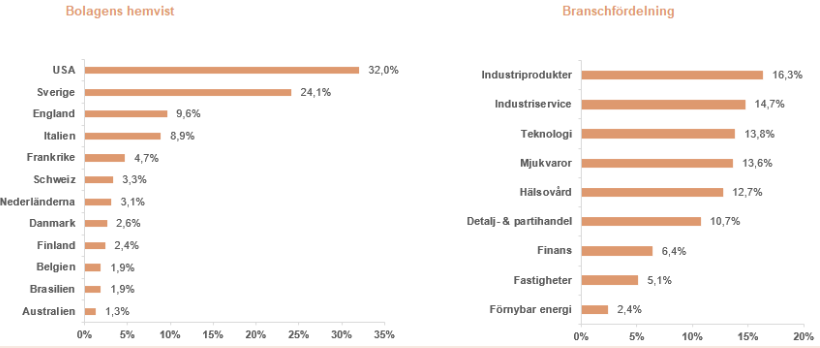

De starkaste bidragsgivarna till fondens utveckling i september var United Natural Foods, Tutor Perini, och Climb Global Solutions och de svagaste bidragsgivarna var IDT, Rusta och Truecaller. Fondens bästa bidragsgivare i september, United Natural Foods skrev vi följande om i månadsbrevet för juli:

En av de största matdistributörerna i USA som efter ett dåligt förvärv fick lönsamhetsproblem. Ett nytt management rekryterades som genom att optimera distributionsnätverket och avsluta olönsamma kontrakt, påbörjade en lyckosam turnaround med tydlig lönsamhetsförbättring och kraftig reducering av skuldsättningsgraden. Efter temporära problem med en cyberattack i juni, som fick aktien att rasa över 30%, köpte vi in oss i bolaget. Vi bedömer att cyberattacken endast är ett hack i kurvan och att bolagets underliggande förbättringar kommer synliggöras allt tydligare de kommande åren.

Cyberattacken visade sig mycket riktig vara ett hack i kurvan och i samband med sin helårsrapport för det brutna räkenskapsåret 2024/25 lämnade de en prognos för kommande räkenskapsår som klart översteg analytikerkonsensus samtidigt som de reviderade upp sin målsättning för tillväxt och kassaflödesgenerering på medelångsikt. Intressant att notera är att analytikerkonsensus var tydligt för låga trots att bolaget indirekt redan kommunicerat ungefärlig vinstprognos för marknaden vid ett flertal tillfällen genom att flytta fram sin målsättning kring skuldsättningsgraden. Således har det varit möjligt att räkna ut ungefär vad bolaget förväntar sig för vinstnivå under räkenskapsåret 2025/26 långt innan de kom med en direkt prognos.

Fondens största negativa bidrag i september, IDT, rapporterade också sin helårsrapport för sitt brutna räkenskapsår 2024/25. Resultatet för innevarande år var starkt men prognosen för kommande år framstår initialt som svag och aktien handlades ner kraftigt på detta. Bryter man ner prognosen ser det dock ut som marknaden har överreagerat. IDT har som mål att bygga upp nischbolag inom kommunikation och betalning för att sedan avyttra eller särnotera dessa. I dagsläget består bolaget av tre tillväxtbolag och en ”kassako” där i princip hela bolagets värde ligger i de två största tillväxtbolagen, NRS (betalningsterminaler) och Boss Money (landsöverskidande transfereringar), som lönsamt växer 20-25% per år vilket de även förväntas göra under kommande prognosperiod. I stället ligger prognosbesvikelsen i ”kassakon” som kontinuerligt minskar i betydelse och där vi bedömer att en prognosavvikelse borde haft en ytterst liten påverkan på det totala bolagsvärdet.

Händelser och trender i marknaden

I september har det varit relativt lugnt på makrofronten med få politiska utspel eller geopolitiska händelser som satte sin prägel på marknaden. Vi har dock fått den första efterlängtade räntesänkningen av Fed samt ECB och vi bedömer att det kommer minst en till två räntesänkningar till från Fed i år med eller utan Donald Trumps fortsatta påtryckningar på centralbanken. Från årsskiftet har vi sett en relativt stor försvagning av den amerikanska dollarn med nedgångar på 10–15% beroende på vilken valuta vi tittar på. För en amerikan är S&P 500 indexet dock upp i år (+13% i USD) och stängde på All Time High-nivåer vid månadsskiftet. Vi tror att den värsta stormen kring tullarna har börjat bedarra och ser man till uppgången i de amerikanska indexen verkar marknaden hålla med.

Guldet har fortsatt öka i värde gentemot Fiatvalutorna och kan ses som en misstroendevotering mot förd penning- och finanspolitik i många av världens största ekonomier. Samtidigt fortsätter börserna sin vandring uppåt mot nya rekordnivåer och vi som aktiva förvaltare försätter att hitta många starkt positionerade bolag med attraktiv riskjusterad avkastningsprofil.

Förändringar i portföljen

Under september adderade vi inga nya innehav men sålde ut fyra mindre positioner. Lime, Redox och Siegfried är alla tre mycket välskötta bolag men där marknaden prisar in en klart högre tillväxttakt än vad bolagen levererar på just nu. Vi ser därför bättre avkastningspotential på annat håll. Swedencare doppade vi tårna i under våren med tron om accelererad organisk tillväxt och marginalexpansion, vilket inte infallit, och i stället för att prioritera amortering av skuld har de fortsatt göra dyra förvärv.

Fondens positionering

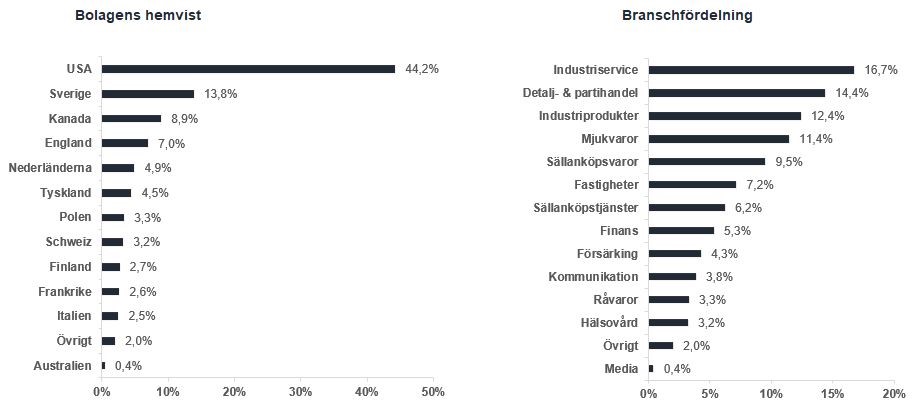

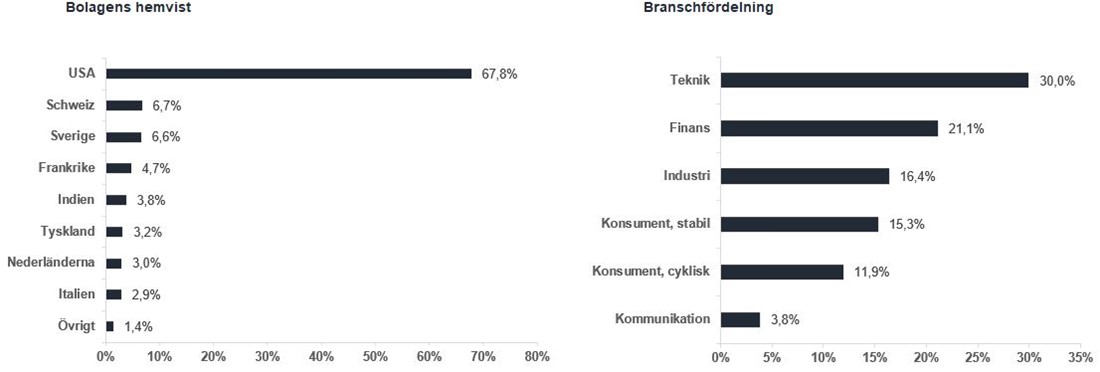

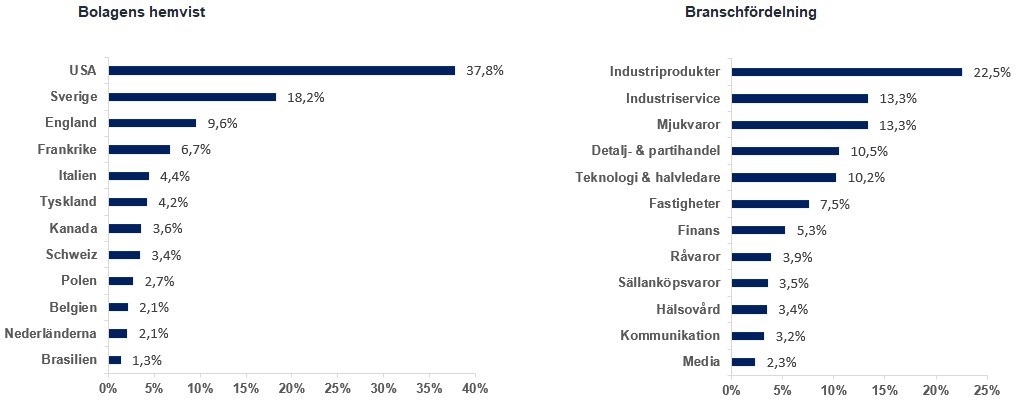

Fonden består just nu av 38 bolag med exponering mot en rad olika sektorer och geografier som är noga utvalda på bolagets egna meriter. Över tid är vår bedömning att en koncentrerad, men samtidigt diversifierad, aktivt förvaltad småbolagsfond med fokus på stockpicking har förutsättningarna att leverera god avkastning till andelsägarna.

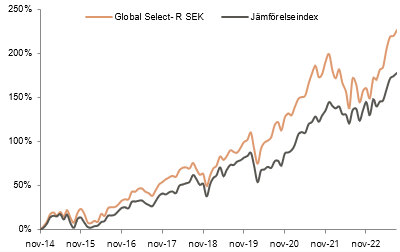

*MSCI ACWI Small Cap NTR $ i SEK

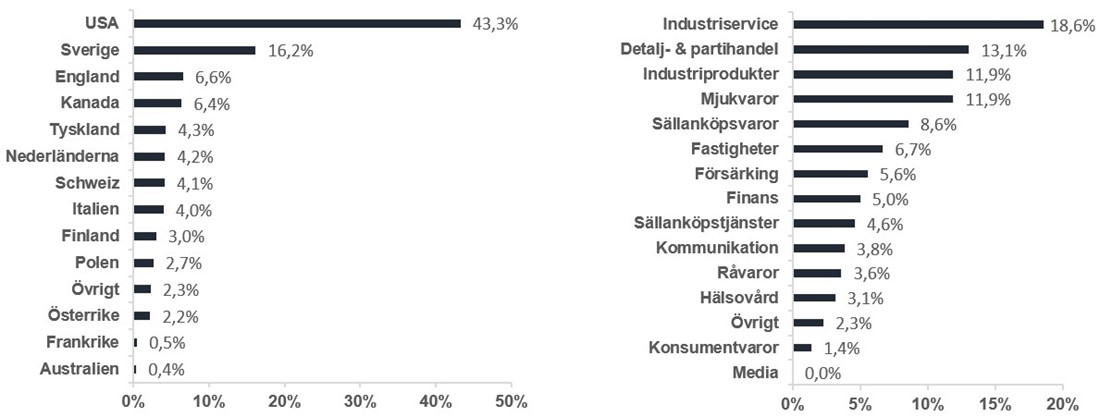

United Natural Foods5,2

United Natural Foods5,2 Allegro4,4

Allegro4,4 GXO Logistics4,2BMC Global Small Cap Select

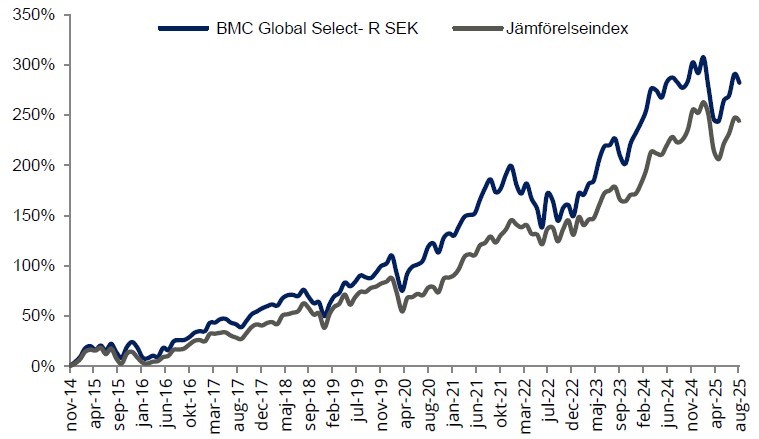

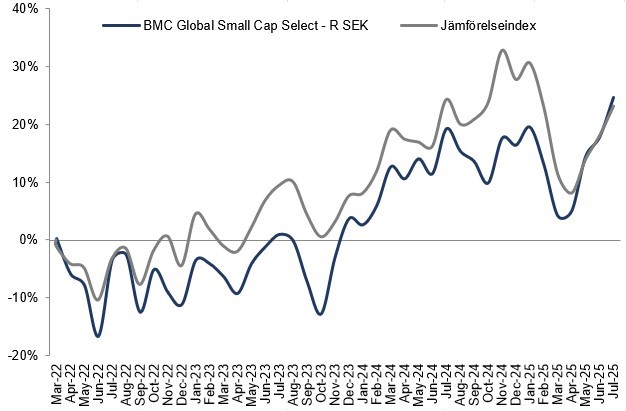

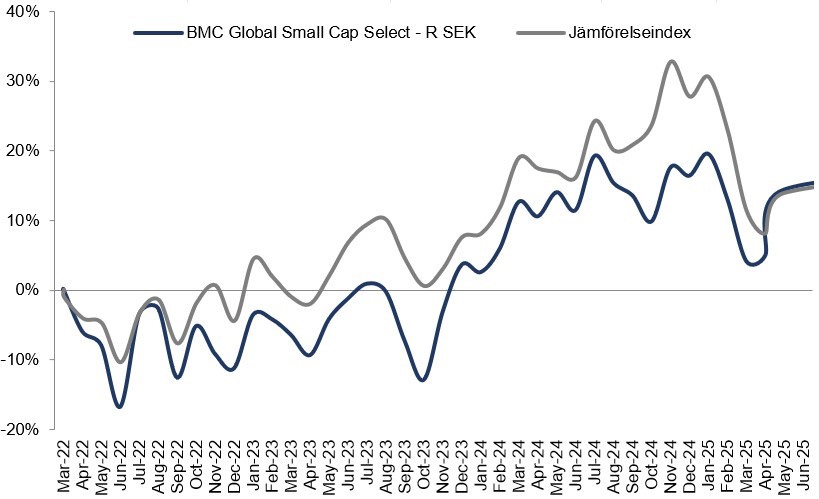

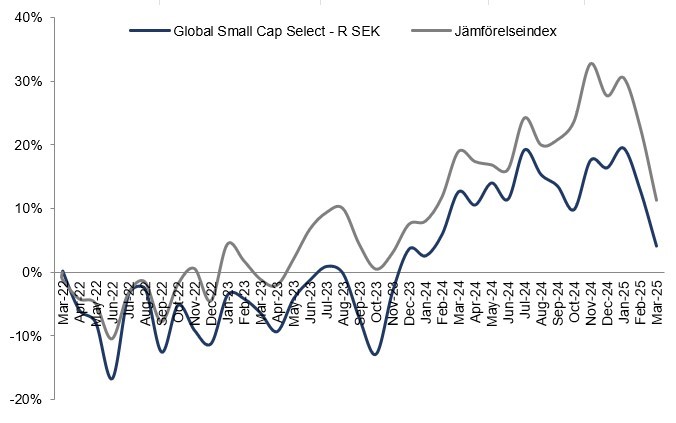

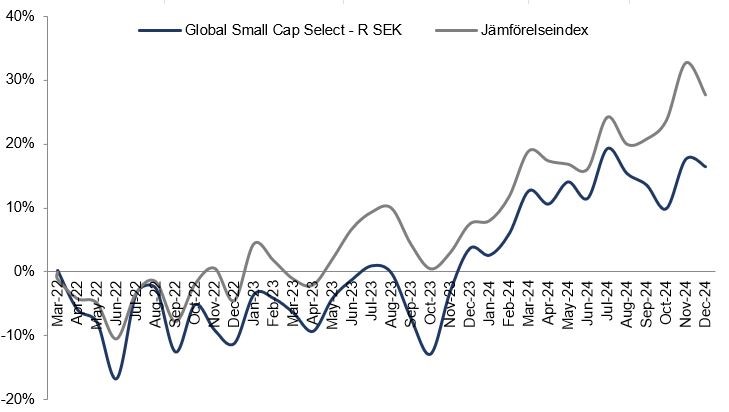

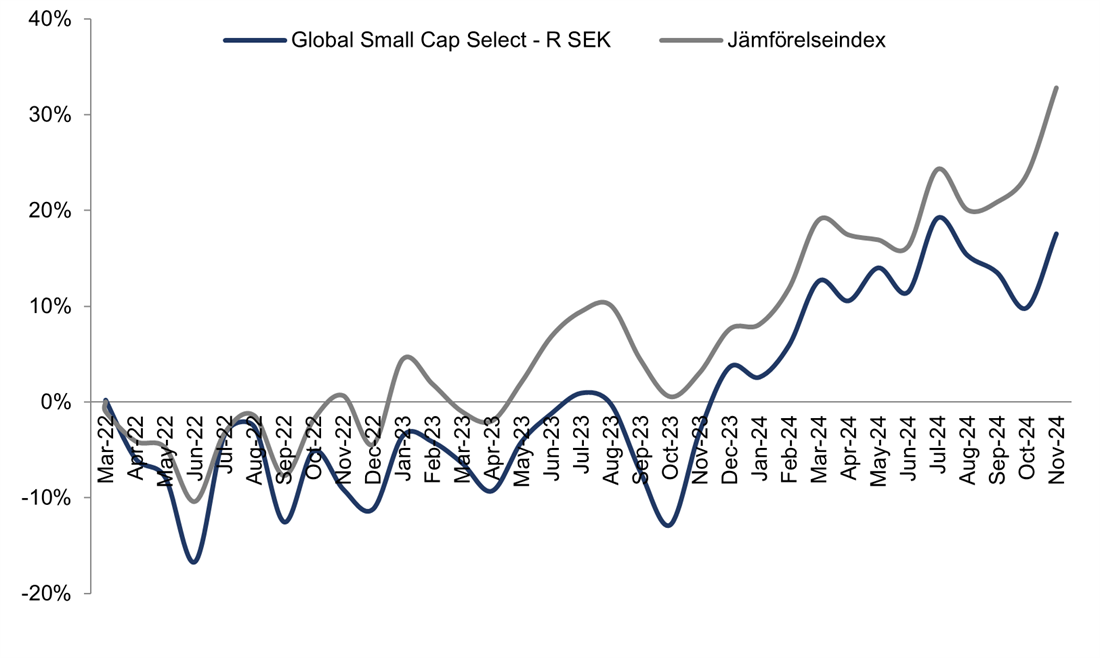

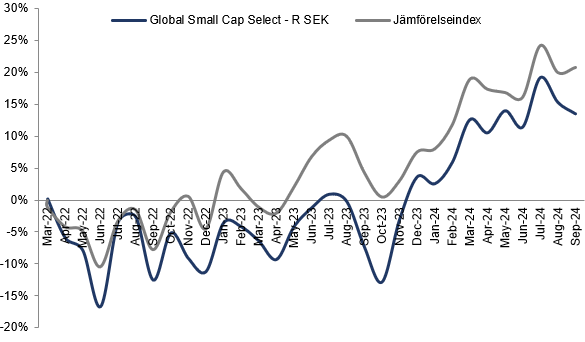

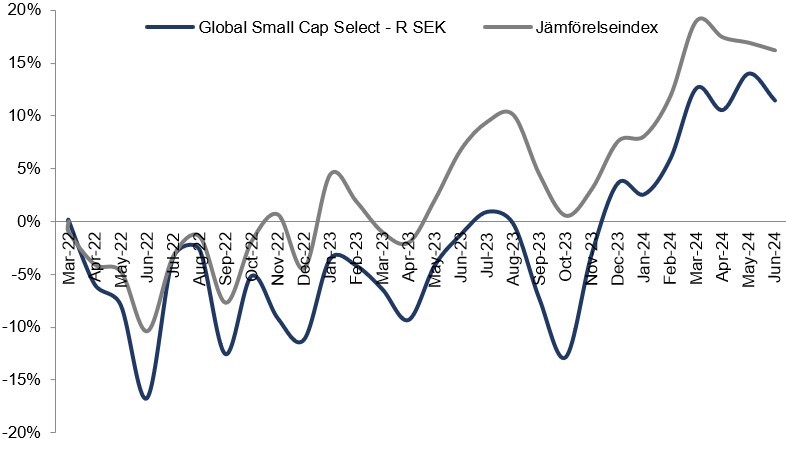

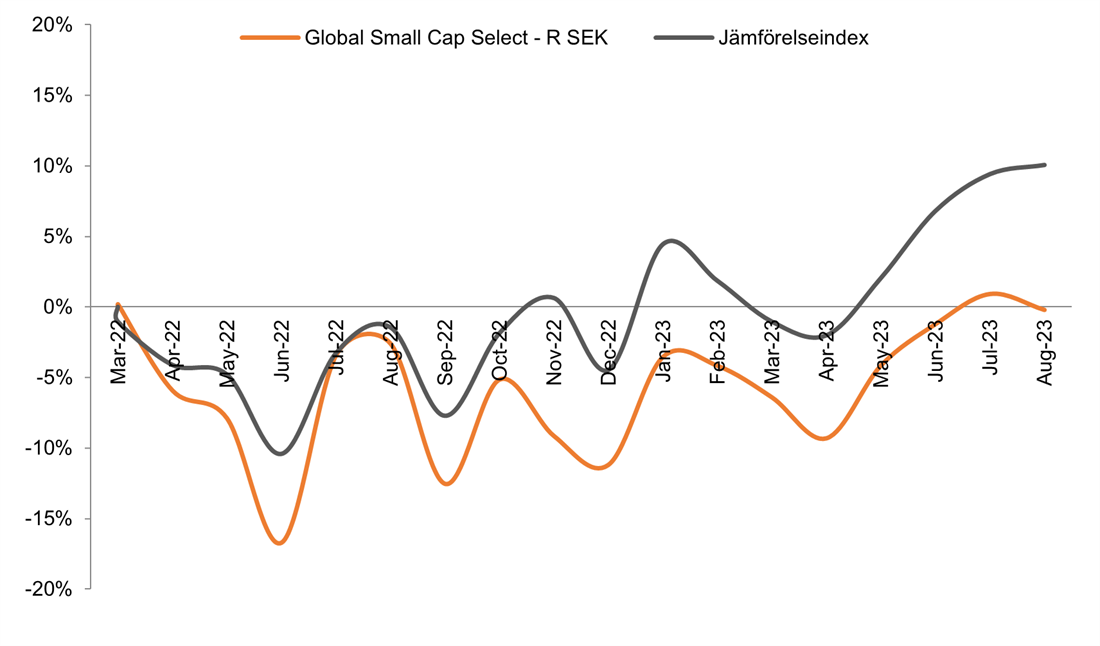

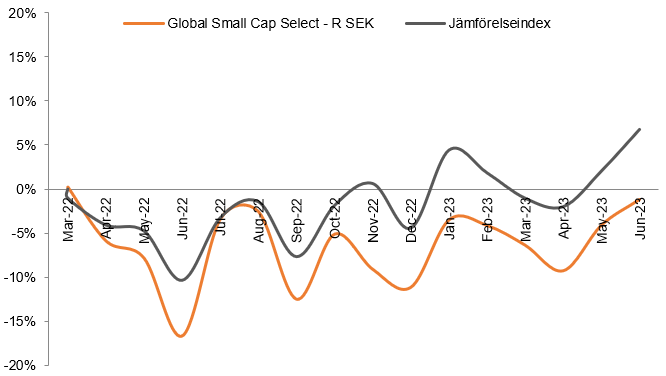

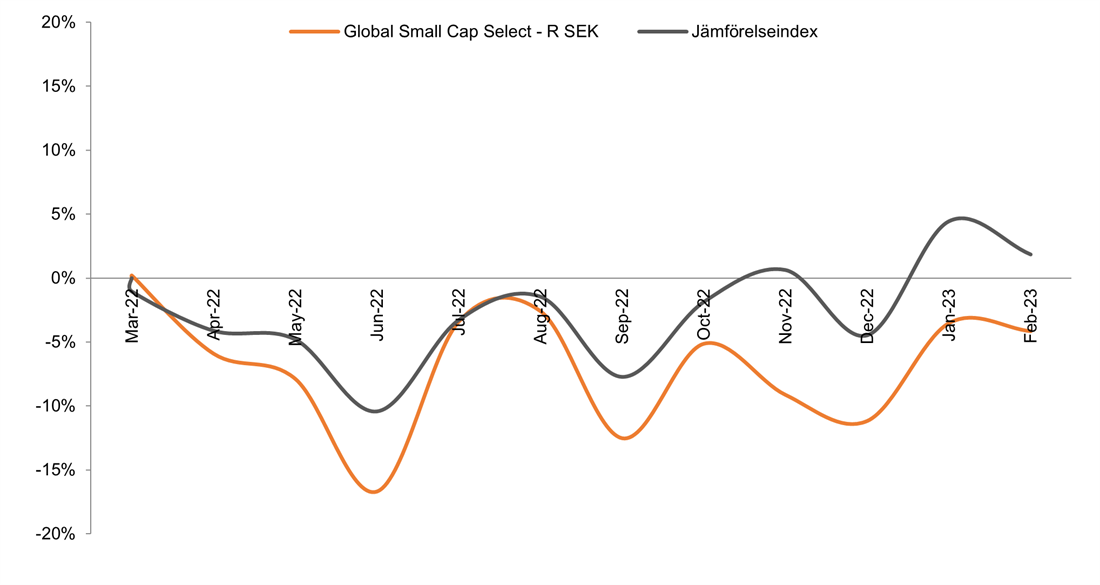

GXO Logistics4,2BMC Global Small Cap SelectSeptember var en bra aktiemånad med stigande börser världen över och globalfonden steg nästan en procent under månaden. Vi fick också vår efterlängtade räntesänkning i USA som gav extra fart på börserna.

Tittar vi närmare på de bolagsspecifika positiva bidragsgivarna till fondens utveckling i september så var det United Natural Foods, Alphabet och TSMC som gav de största positiva bidragen. Det relativt nytillkomna innehavet United Natural Foods blev bästa aktien under månaden efter en bra rapport. När bolaget höjde sin guidning för EBITDA på rapportdagen steg aktien med 18%.

De sämsta bidragsgivarna till fondens utveckling var S&P Global, Millrose Properties och Sea. Trots en bra rapport från S&P Global, där bolaget överträffat analytikernas estimat, har marknaden valt att handla ned aktien under september. Vi bedömer att aktien har backat på grund av att det viktigaste affärsområdet, rating av obligationer, hade en svagare utveckling under kvartalet.

Under september åkte förvaltningsteamet till både New York och San Francisco. I Kalifornien hade vi spännande möten med Nvidia, Broadcom, Salesforce, Arista Network med flera. I New York träffade vi också en rad spännande bolag som JPMorgan, Datadog och IBM. Vi har lagt upp flera blogginlägg från våra resor på vår hemsida. Ni hittar också flera kortare inlägg om våra resor och bolagsmöten på vår LinkedIn-sida.

Händelser och trender i marknaden

Till slut fick vi den efterlängtade räntesänkningen i USA då Fed i mitten av september sänkte styrräntan med 0,25 procentenheter. Vita huset med Donald Trump i spetsen har länge utövat stora påtryckningar på Fed för att få till den första sänkningen. Vi bedömer att det kommer minst en till två räntesänkningar till i år med eller utan Donald Trumps fortsatta påtryckningar.

Stora investeringar i AI lyfter USA:s ekonomi men även den globala halvledarindustrin växer av investeringarna. Alla länder vill haka på den stora megatrenden inom AI och den senaste månaden har vi sett kraftiga uppgångar i aktiekurserna för hårdvarutillverkarna inom halvledarindustrin.

Från årsskiftet har vi sett en relativt stor försvagning av den amerikanska dollarn med nedgångar på 10–15% beroende på vilken valuta vi tittar på. För en amerikan är S&P 500 index dock upp i år (+13% i USD) och stängde på All Time High-nivåer vid månadsskiftet. S&P 500 har under sommaren visat styrka och med råge tagit tillbaka den stora nedgången från april. Vi tror också att den värsta stormen kring tullarna har börjat bedarra och ser man till uppgången i de amerikanska indexen verkar marknaden hålla med.

Förändringar i portföljen

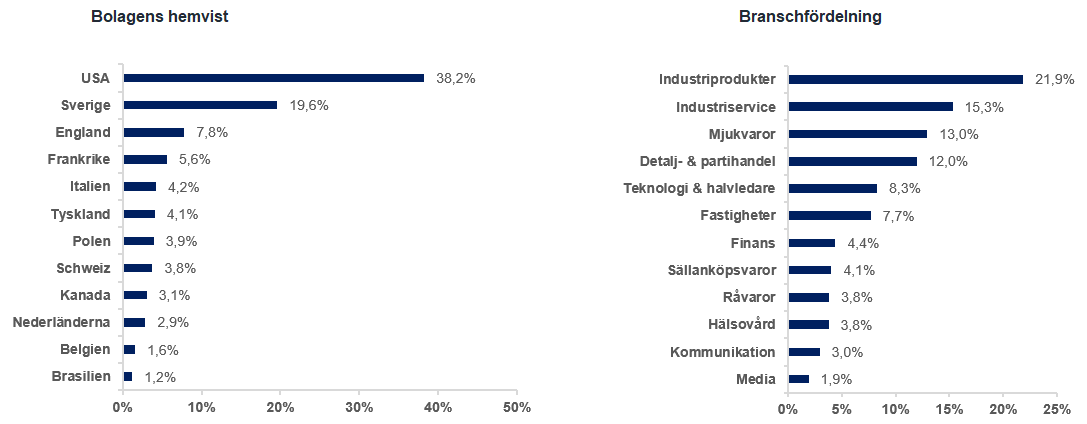

Under månaden gjorde vi fyra förändringar i special situation-delen av fonden. Vi sålde amerikanska Rev Group och franska Veolia och köpte kanadensiska Wheaton Precious Metals samt singaporianska Sea Ltd.

Rev Group köpte vi i juni 2024 och sedan dess är aktien upp över 100% i svenska kronor. Detta trots att vi under ett års tid har gått igenom både ett stormigt amerikanskt presidentval och införande av historiskt höga tullar på import i USA. Vi sålde Veolia och allokerade pengarna till våra nya special situationsbolag med större potential. Snabbväxande Sea är ett bolag vars verksamheter omfattar e-handel, gaming och betalningar. Wheaton Precious Metals investerar huvudsakligen i guldgruvor men även i silvergruvor. Wheaton driver sin verksamhet som ett ”Streaming Company” vilket innebär att de inte driver egna gruvor utan tar istället en ägarandel i guld- och silvergruvor. Wheatons aktie är ett av de guldbolag som bäst följer prisutvecklingen på fysiskt guld men även om guldpriset stagnerar förväntas intäkterna i Wheaton öka med cirka 40% på grund av ökad utvinning i gruvorna.

Fondens positionering

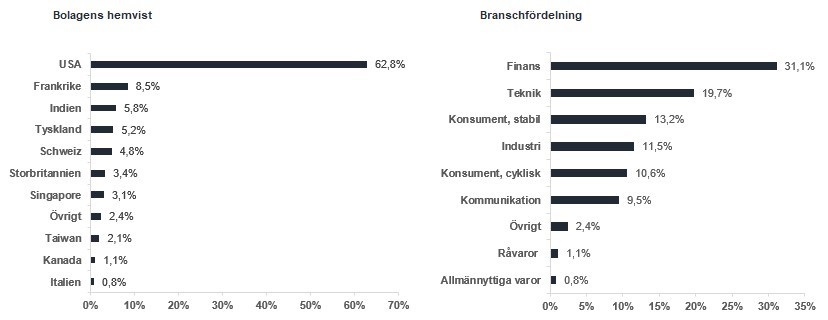

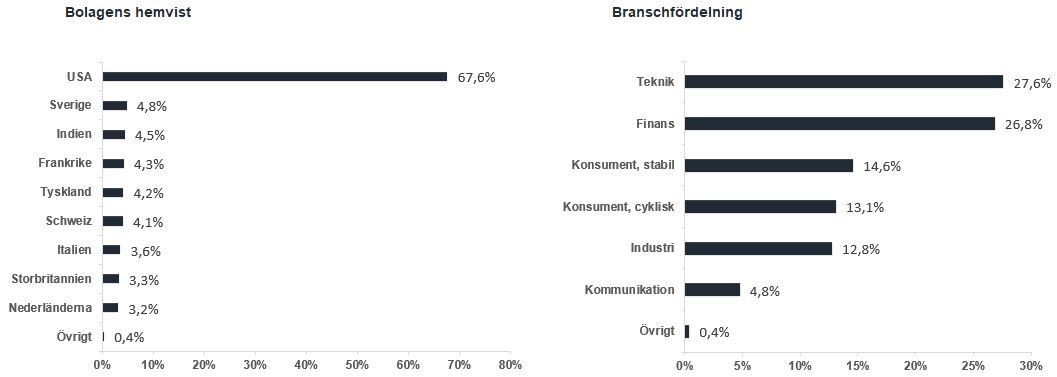

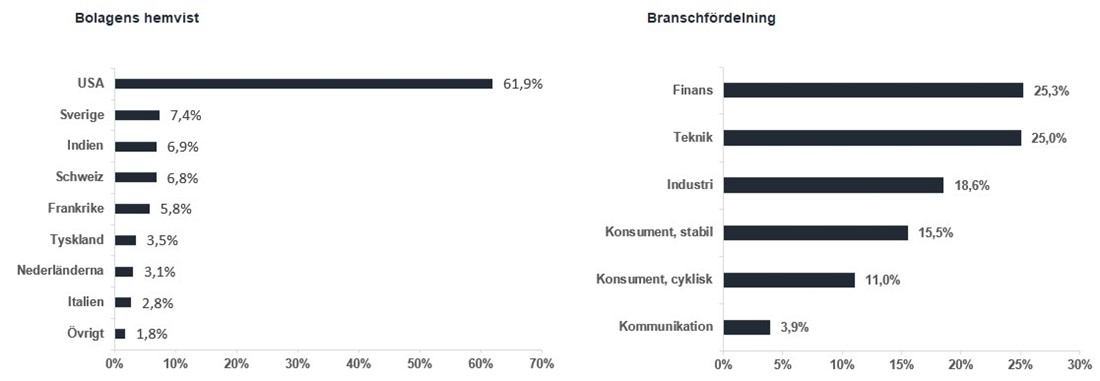

Vi tycker att vi har en stark portfölj nu när vi går in tredje kvartalets rapportperiod med en samling kvalitativa champions och flera spännande special situations i globalfonden. Om vi tittar på portföljens prognostiserade och aggregerade vinsttillväxt för nästa år så är den för närvarande cirka 20 %. Vi tror också att fler kommande räntesänkningar i USA kan fortsätta att driva upp aktiemarknaden som helhet. Vi har också ökat vårt fokus på andra marknader än USA vilket kommer att bära frukt framöver i form av nya investeringar.

Vi tackar för förtroendet att få förvalta ert kapital.

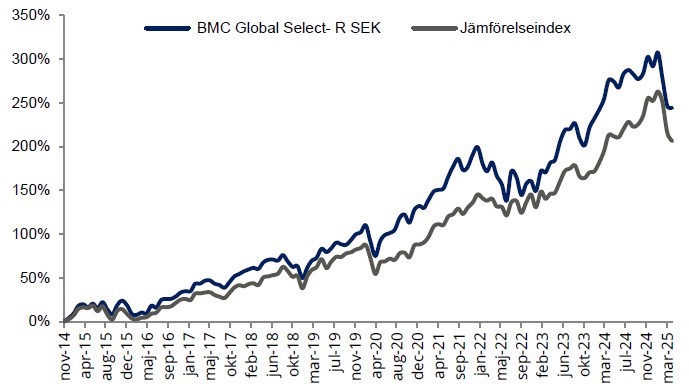

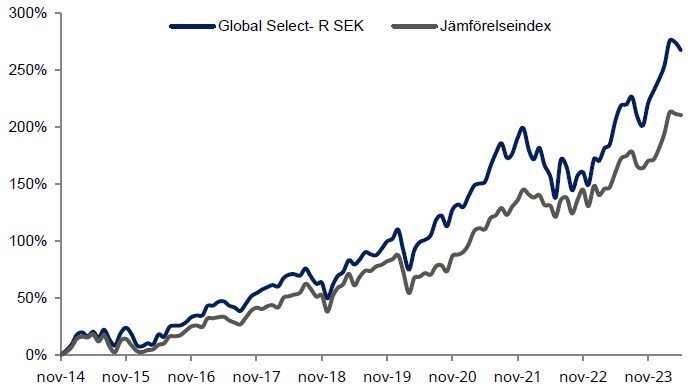

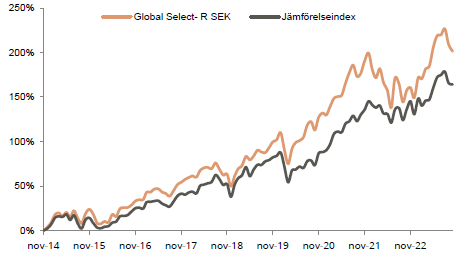

*MSCI All Country World NTR $ i SEK

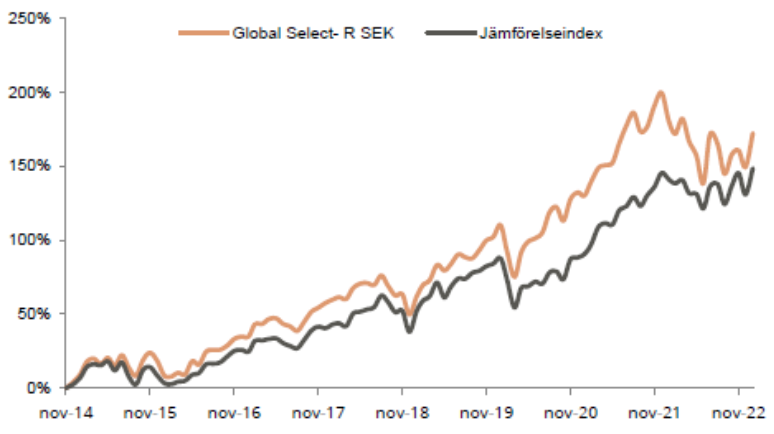

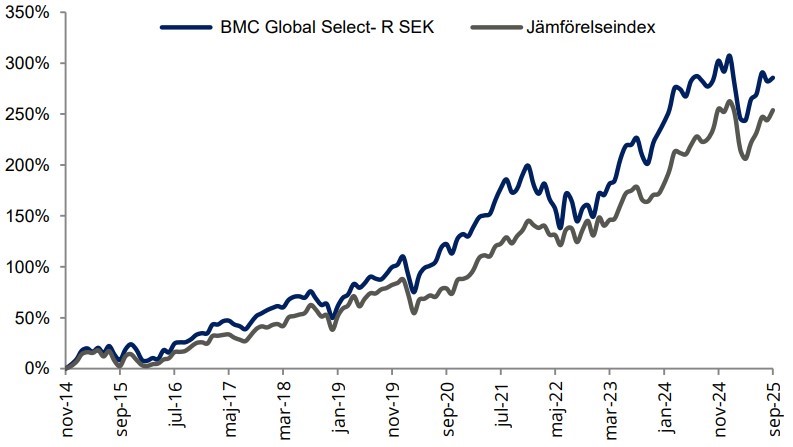

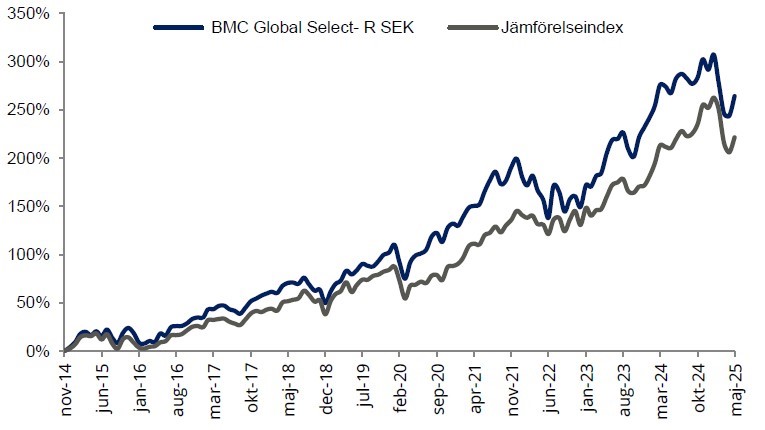

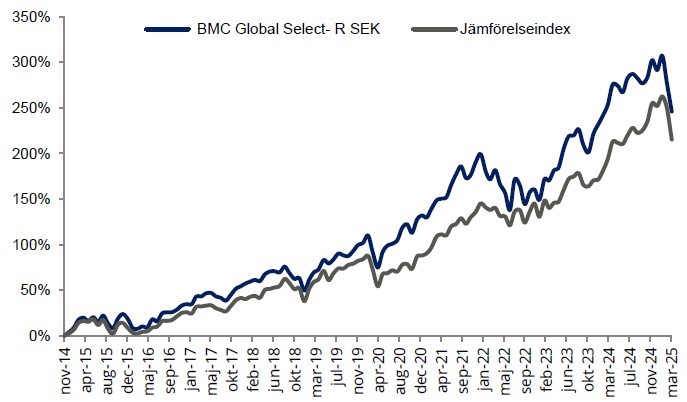

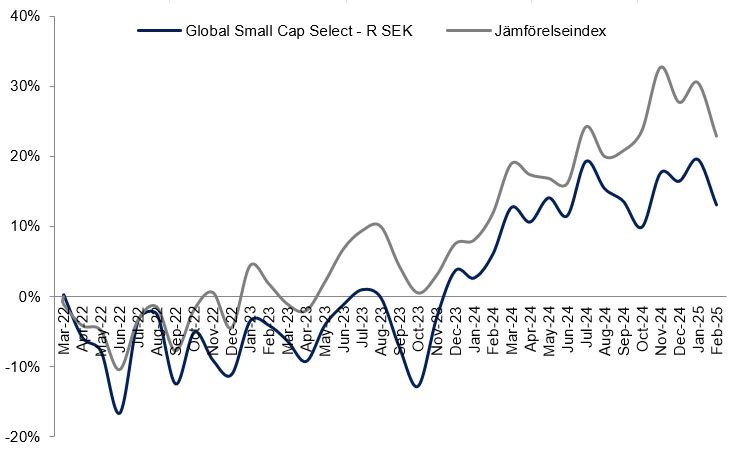

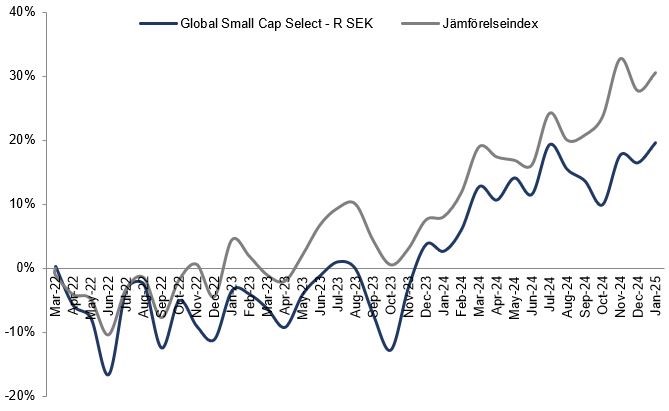

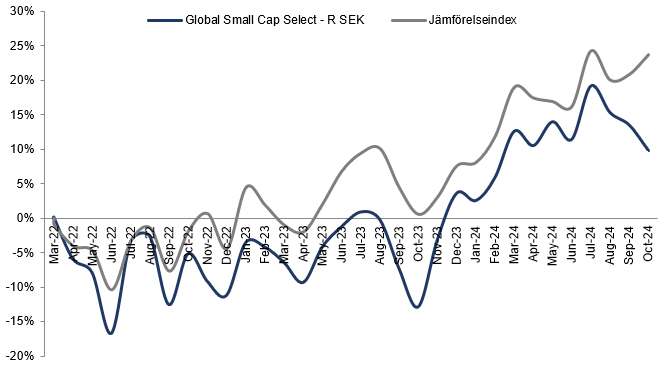

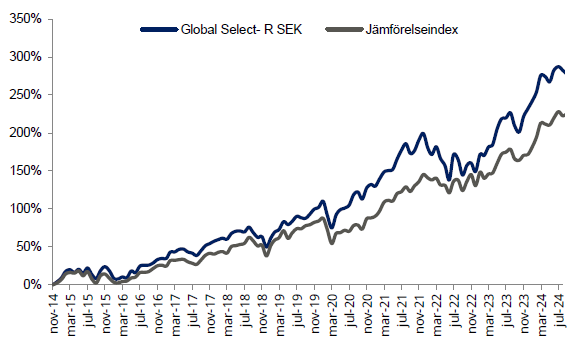

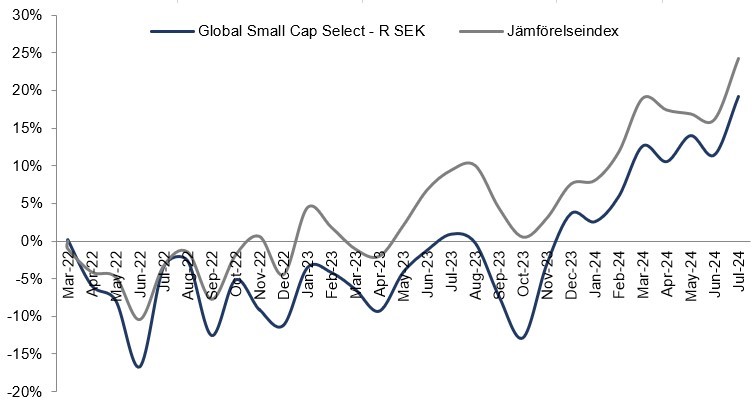

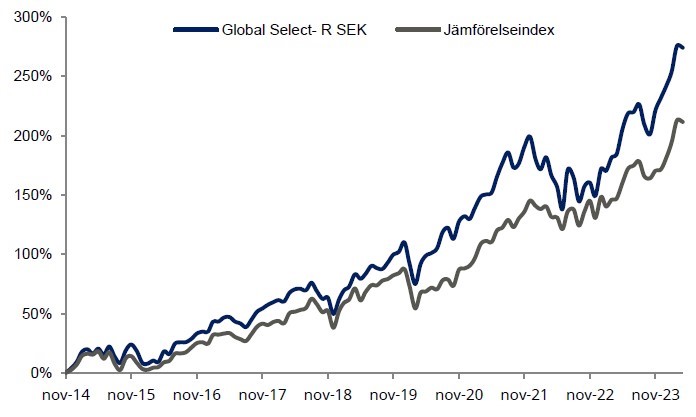

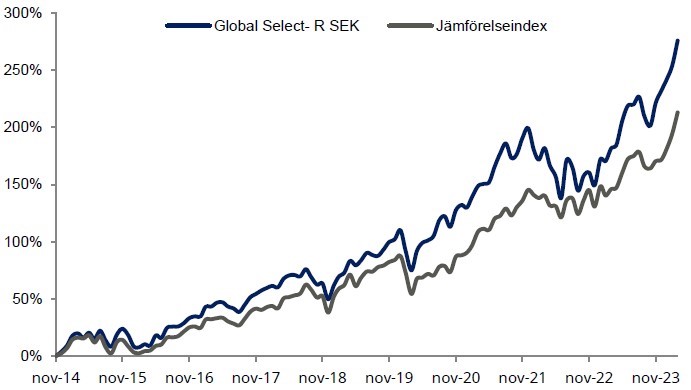

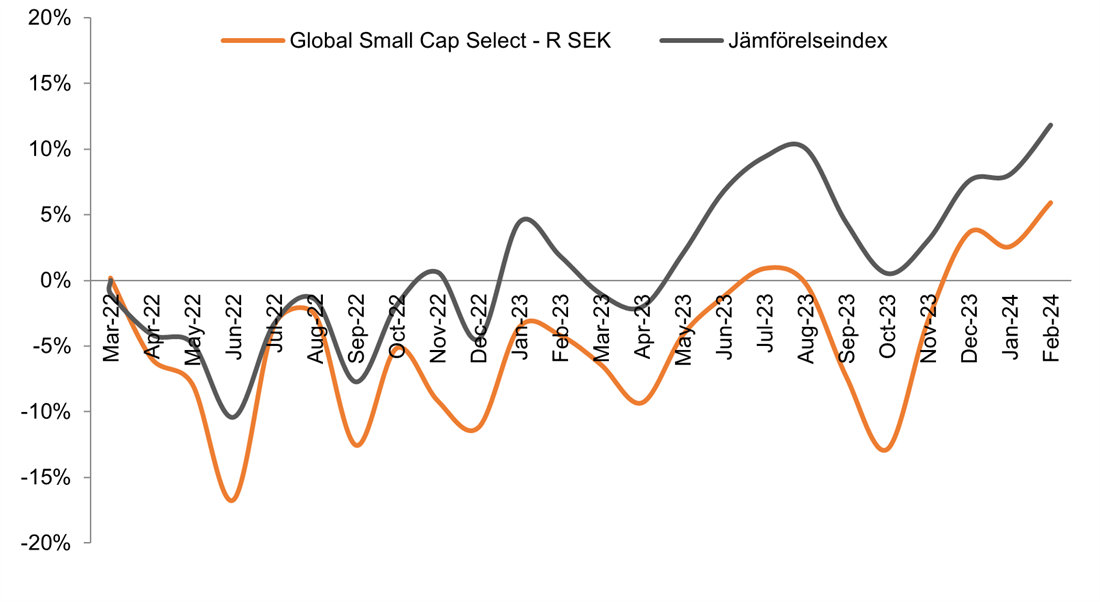

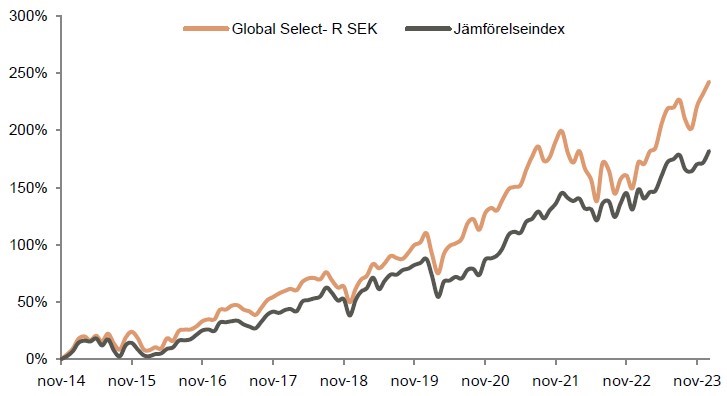

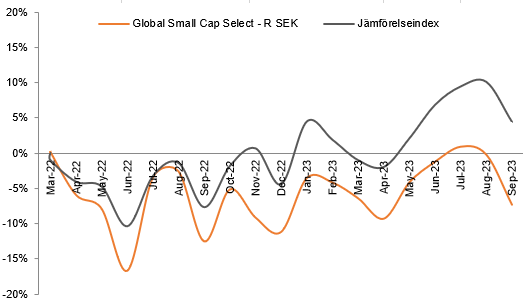

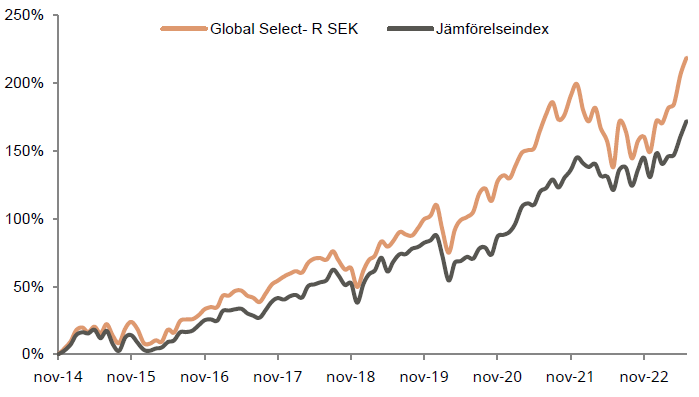

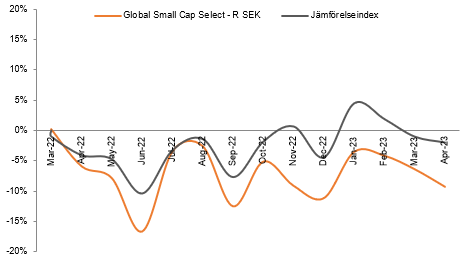

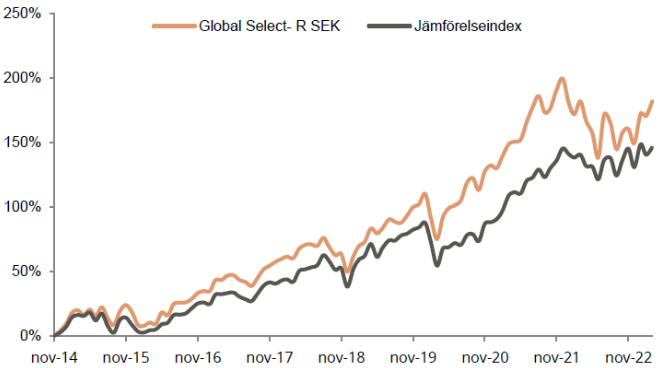

| 1 mån | I år | fem år | tio år | Sedan start | |

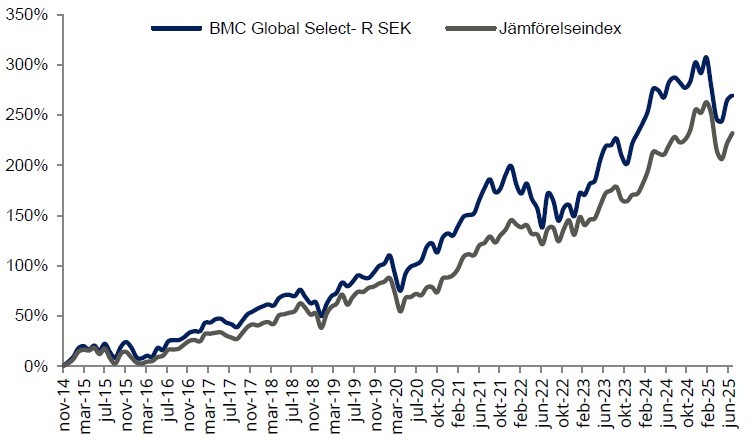

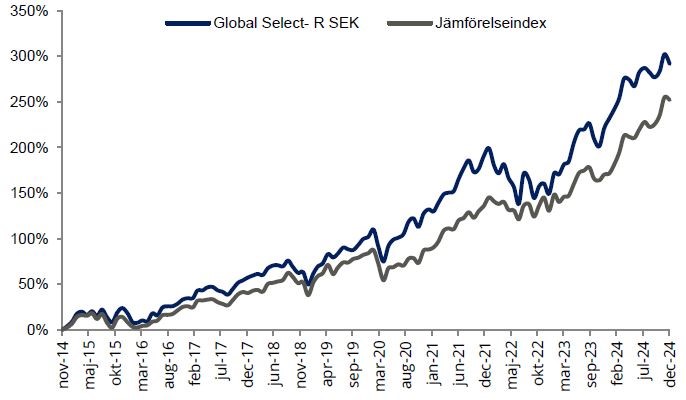

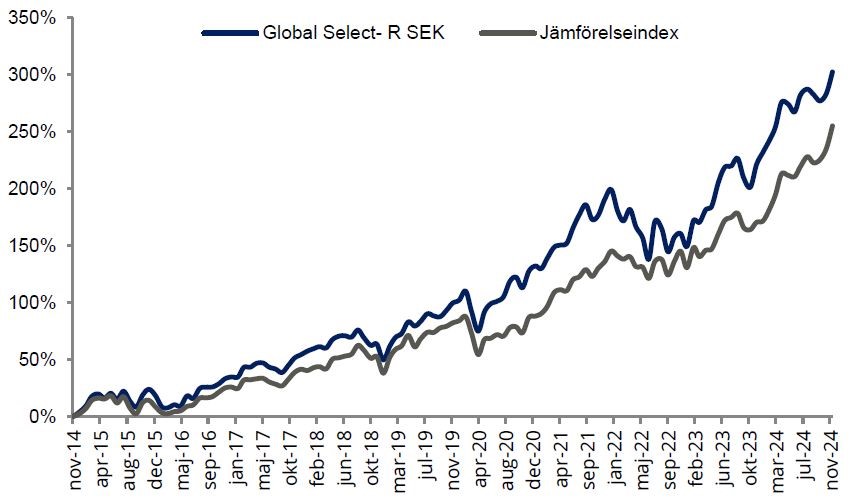

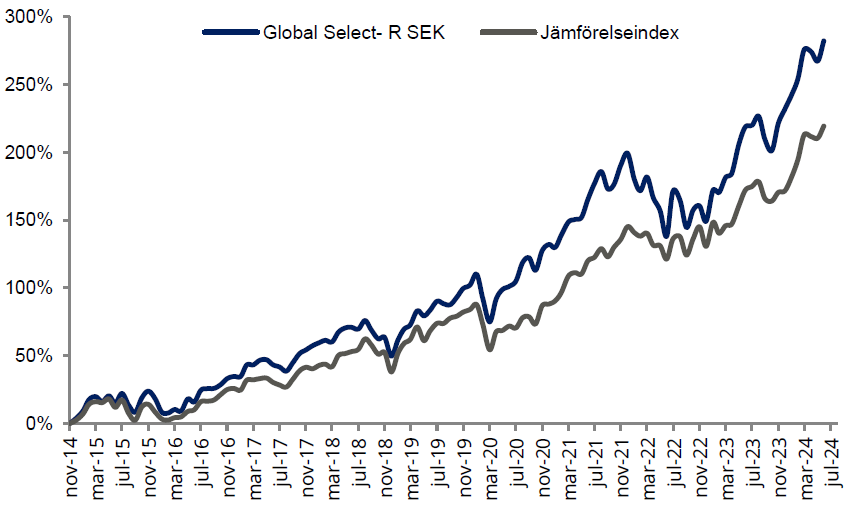

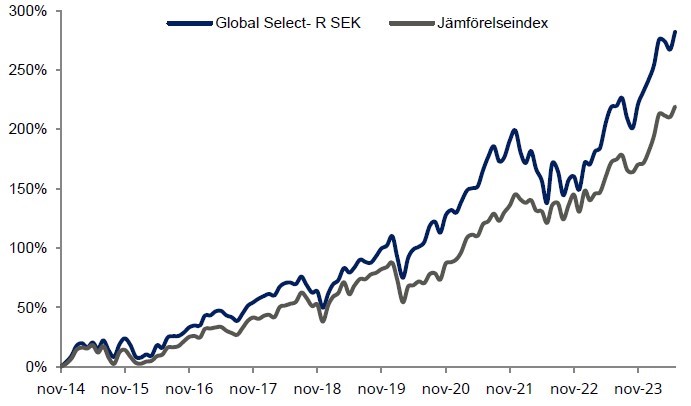

| BMC Global Select - R SEK | 0,92% | -1,54% | 73,54% | 255,86% | 285,68% |

| Jämförelseindex | 2,85% | 0,47% | 97,99% | 245,12% | 253,80% |

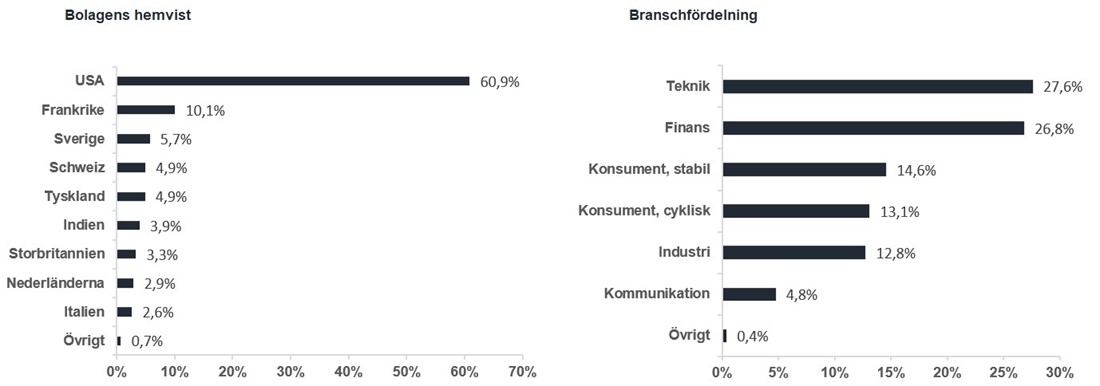

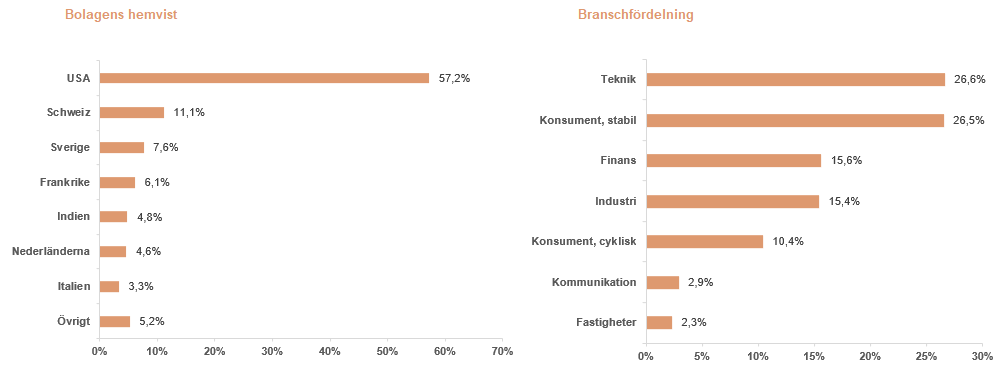

Alphabet4,5

Alphabet4,5 Microsoft4,2

Microsoft4,2 HCA4,2

HCA4,2 Vulcan Materials3,8BMC Global Select

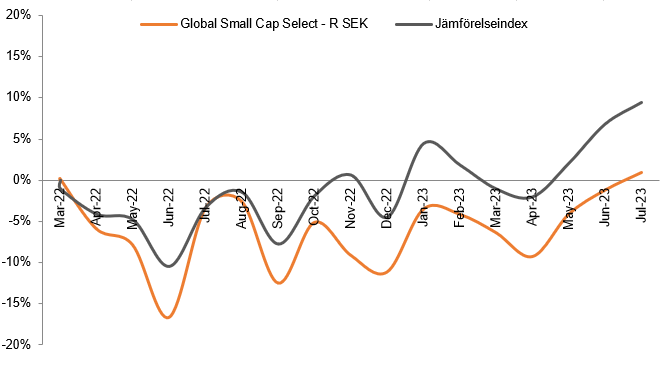

Vulcan Materials3,8BMC Global SelectDe starkaste bidragsgivarna till fondens utveckling i augusti var Blue Bird, US Lime & Minerals samt Legacy Housing och de svagaste bidragsgivarna var Palomar, IIFL Finance samt Griffon. Även augusti var en rapportintensiv månad för fonden där flera amerikanska innehav rapporterade sina bokslut för andra kvartalet. Och återigen rapporterade bolagen mestadels en stark utveckling även om mottagandet på rapportdagen skilde sig åt en hel del där vi hade ett flertal bolag som steg eller sjönk över 10%. Blue Bird (läs vårt blogginlägg om bolaget) som hade det största positiva bidraget till fondens utveckling i augusti, lyckades neutralisera tulleffekten med prishöjningar och resultatet kom in klart bättre än marknadens förväntningar. Samtidigt justerade man upp det långsiktiga marginalmålet med 200 punkter och lanserade ett större återköpsprogram. Palomar som hade det största negativa bidraget till fondens utveckling under månaden, levererade också en stark rapport med en vinstökning om 43% och där helårsprognosen skruvades upp ytterligare. Marknaden tog dock fasta på att bolagets största segment, jordbävningsförsäkringar, kom in svagare än väntat och där lägre återförsäkringspremier som gynnar Palomar kortsiktigt, riskerar att leda till ökad konkurrens och prispress framgent.

Händelser och trender i marknaden

I augusti har återigen bolagen och dess prestationer varit i händelsernas centrum även om en del politiska utspel och geopolitiska skeenden har påverkat delar av marknaden. Bland annat indikerade Fed-chefen Jerome Powell i ett tal att en räntesänkning i september är fullt möjlig. Beskedet togs emot väl av aktiemarknaden och räntekänsliga bolag tog ett glädjeskutt i samband med talet. Samtidigt fortsätter Donald Trump att skapa osäkerhet med bland annat utspel mot enskilda Fed-ledamöter och kommentarer kring räntenivåer. Hans agerande går stick i stäv med systemet med en oberoende centralbank och skapar stor volatilitet på bland annat valutamarknaden, där den amerikanska dollarn fortsätter att försvagas.

Förändringar i portföljen

Under augusti köpte vi in två nya innehav, Nagarro och NCR Atleos, samtidig som vi sålde fyra innehav. I Alpha Group sålde vi resterande aktier efter det bud på bolaget vi skrev om i juli. Asbury Automotive fick lämna portföljen på grund av att vi är missnöjda med deras kapitalallokeringsstrategi där de fortsätter att göra förvärv i stället för att återköpa sin egen aktie som handlas till låga multiplar. Cicor Technologies aktiekurs har fördubblats sedan vi köpte in oss i april, samtidigt som bolaget förvärvat ett större konkursbo som vi bedömer öka den operativa risken på kort sikt. För Enghouse System har den operativa utvecklingen och kapitalallokeringen varit en besvikelse och vi ser därför bättre investeringsmöjligheter på annat håll.

Nedan följer en kort beskrivning av våra nya innehav:

Nagarro: en entreprenörsledd indisk IT-konsult med en kundbas bestående av ledande globala bolag inom en rad olika sektorer som efter en avknoppning är listat på den tyska börsen. Bolaget har en historik av hög organisk tillväxt, tvåsiffrig rörelsemarginal och starka kassaflöden men har handlats ner till ensiffriga vinstmultiplar efter brister i redovisningen, en svagare konsultmarknad och kraftig valutamotvind som döljer den starka resultatförbättringen vi sett under året.

NCR Atleos: den största globala leverantören av hårdvara, service och mjukvara för bankomater där tillväxten drivs av en allt högre grad av outsourcing av bankomatjänster snarare än antal installerade bankomater vilket gör att cirka 80% av intäkterna är återkommande. Efter att ha blivit avknoppade 2023 med hög skuldsättning har bolaget använt sitt starka och förutsägbara kassaflöde till att amortera ner skulden till mer hållbara nivåer. Detta gör att de nu kan utnyttja sin låga värdering genom att omdirigera kassaflödet till stora aktieåterköp.

Fondens positionering

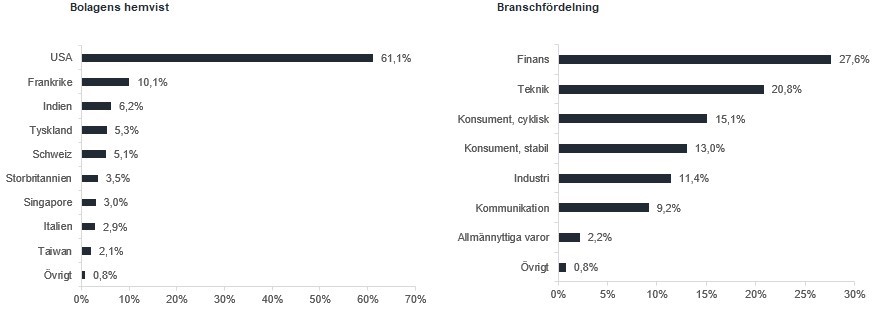

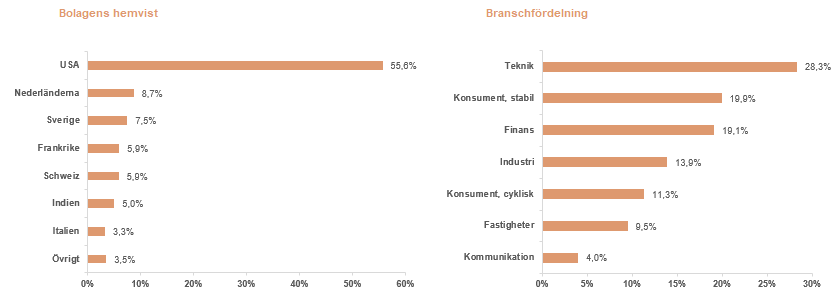

Precis som i juli har många av våra amerikanska innehav utvecklas starkt under augusti, och ackompanjerat med ytterligare investeringar i existerande innehav samt en ny position i ovan nämnda NCR Atleos, uppgår nu USA-delen av fonden till cirka 55%. Även om detta är i det högre procentuella spannet av vad vi haft historiskt, är det fortsatt undervikt gentemot vårt jämförelseindex. Det är dock viktigt att poängterar att bolagen står i centrum när vi investerar och huruvida vi är över- eller underviktade en region eller en industri är ett utfall av de bolag vi valt att investera i snarare än ett aktivt allokeringsbeslut. Som alltid letar vi efter bolag med starka positioner inom branscher med goda framtidsutsikter. Exempel på detta är europeisk konsument, som gynnas av räntesänkningar och en svagare USD (mycket av det som importeras prissätts i USD) samt europeiska och amerikanska bolag inom bygg och industri, som gynnas av stora regionala investeringar i infrastruktur, datacenter, försvar samt industrikapacitet.

*MSCI ACWI Small Cap NTR $ i SEK

4,6

4,6 FlatexDeGiro4,5United Natural Foods4,3

FlatexDeGiro4,5United Natural Foods4,3 First Advantage4,0BMC Global Small Cap Select

First Advantage4,0BMC Global Small Cap SelectGlobalfonden hade en något svagare utveckling under månaden mest beroende på att mjukvaru- och industribolagen bidrog negativt till utvecklingen. De positiva bidragen kommer ifrån aktier som gynnas av en lägre ränta i USA.

Tittar vi närmare på de bolagsspecifika bidragsgivarna till fondens utveckling var det DR Horton, HCA Healthcare och Alphabet som gav de största positiva bidragen. DR Horton gjorde entré i portföljen förra månaden (juli) och då är det väldigt glädjande att bolaget var en av de bästa bidragsgivarna under augusti.

De största negativa bidragsgivarna till fondens utveckling var Watsco, Microsoft och SAP. Anledningen till Watscos utveckling var att kvartalsrapporten kom in sämre än marknadens förväntningar. Att Microsoft och SAP hade en sämre utveckling var inget som var kopplat till bolagens rapporter utan att marknaden tillfälligt tvivlade på mjukvarubolagens förmåga att tjäna pengar i en värld med fler AI-funktioner. Vi tycker att marknaden har fel i detta avseende då det är de starka mjukvarubolagen, likt Microsoft och SAP, som har de bästa förutsättningar att tjäna pengar på AI.

I augusti har vi varit på en analysresa till Japan och besökt Tokyo, Osaka och Kyoto. Vi som team har tidigare varit i Japan och träffat teknikbolag och på denna resa har fokus varit att titta bredare på spännande bolag i andra branscher.

Under september åker förvaltningsteamet till både New York och San Francisco. I New York blir det en blandning av möten med mjukvarubolag samt banker. I San Francisco och Silicon Valley kommer vi träffa en rad spännande teknikbolag inom halvledar- och mjukvarubranschen. Håll utskick på vår LinkedIn-sida och blogg för att läsa mer om våra spännande resor och bolagsbesök.

Händelser och trender i marknaden

Augusti har präglats av en hel del geopolitisk oro som har påverkat riskaptiten på aktiemarknaden. Trump har träffat Putin, Zelensky och ledarna för de större europeiska länderna utan att komma överens om en fredsplan för ett ryskt tillbakadragande från Ukraina. En hållbar fredsplan skulle definitivt vara positivt för aktiemarknaden men som det ser ut nu så ligger tyvärr freden en bit in i framtiden.

Positiva tongångar var det från Feds möte i Jackson Hole där centralbankschefen Jerome Powell i sitt tal berättade att en räntesänkning i september är fullt möjlig. Beskedet blev ett välkommet tillskott till aktiemarknaden som tog ett glädjeskutt i samband med detta.

Donald Trump fortsätter att skapa osäkerhet med sina uttalanden om tullar och stöd till Ukraina men marknaden har i viss mån blivit immun och i stället valt att fokusera på de positiva kvartalsrapporterna.

Förändringar i portföljen

Under månaden gjorde vi två förändringar bland våra special situations, vi sålde Nike med en mindre vinst och köpte in ett nytt bolag i fastighetssektorn, Millrose Properties, som har fått en bra start i portföljen. Vi tycker fortsatt att Nike är ett intressant bolag men när vi ser större uppsida i aktiekursen hos ett annat bolag så väljer vi det istället. Millrose är ett fastighetsbolag som bland annat förser amerikanska husbyggaren Lennar med tomtmark. Det som gör Millrose Properties extra spännande är att bolaget har en stark balansräkning och handlas till en låg värdering jämfört med genomsnittet hos amerikanska fastighetsbolag.

Fondens positionering

Vi bedömer att Fed börjar sänka räntan i höst vilket kommer gynna alla räntekänsliga bolag i portföljen. Våra senaste tillskott i fonden DR Horton (husbyggare) och Millrose Properties är två bra exempel på bolag som kommer göra bra ifrån sig i en ekonomi med lägre ränta. Två andra bolag som också kommer att gynnas i en lågräntemiljö är byggnadsmaterialbolagen Vulcan Materials och Martin Marietta. Den fina uppgången på aktiemarknaden efter Feds möte i Jackson hole i slutet av augusti gav oss ett smakprov på hur stark marknaden kan vara i en miljö med lägre ränta.

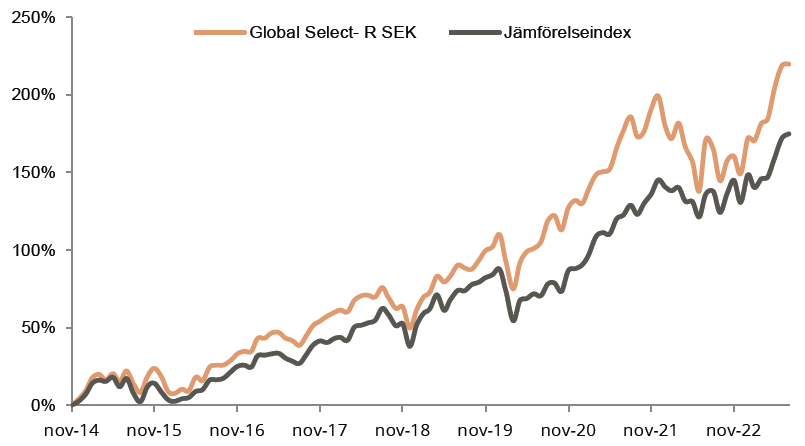

*MSCI All Country World NTR $ i SEK

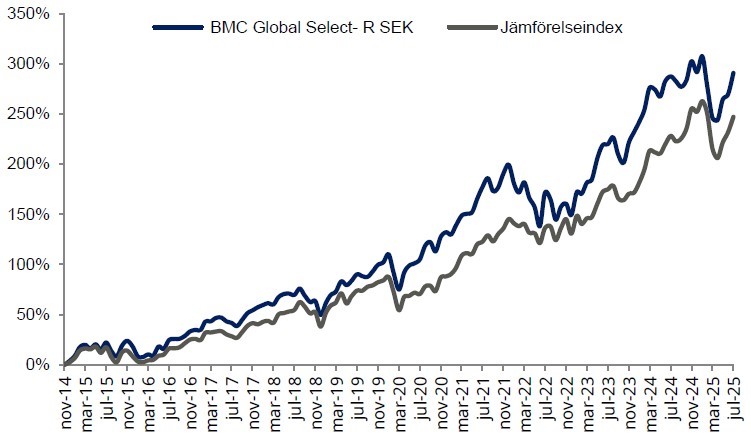

| 1 mån | I år | fem år | tio år | Sedan start | |

| BMC Global Select - R SEK | -2,19% | -2,43% | 74,74% | 236,80% | 282,17% |

| Jämförelseindex | -0,86% | -2,32% | 93,20% | 220,28% | 243,98% |

Alphabet4,3Microsoft4,3HCA4,1 DR Horton3,9BMC Global Select

DR Horton3,9BMC Global SelectFonden hade en stark utveckling under månaden och som vi har skrivit om tidigare så är det tydligt att AI-trenden re-accelererar. Under månaden som gick kom flera bevis på att det verkligen är så och de starkaste bidragsgivarna till fondens utveckling i juli var således NVIDIA och Cadence, två bolag som gynnas av just den här trenden. Även vårt relativt nya innehav Swissquote, hade en bra månad och där är det nu tydligt att bolaget har haft mer medvind under året än vad marknaden ursprungligen hade prognosticerat. De svagaste bidragsgivarna var ASM, Hermes samt Arthur J Gallagher där det framför allt var olika bolagsspecifika anledningar till utvecklingen. I exempelvis ASM:s fall så har det geopolitikiska läget samt Intels problem lett till en minskad orderingång för företaget. Hermes, och även Ferrari, hade tyvärr en svagare månad där bolagen inte växer volymen så mycket utan det är mer pris som bidrar till tillväxten. Marknaden vill gärna se en mix av båda de faktorerna.

Händelser och trender i marknaden

I juli har återigen bolagen och dess prestationer varit i händelsernas centrum med mindre fokus på politiska utspel och geopolitiska skeenden. Överlag upplever vi att de flesta bolag parerar andra kvartalets utmaningar väl och visar sig återigen vara anpassningsbara och flexibla i en föränderlig värld. Noterbart är att de enorma investeringar som görs av ”big tech” i datacenter och AI bara fortsätter att öka i magnitud och vilka positiva följdeffekter detta har på vissa typer av bygg- och industribolag. På tullfronten har det varit mest positiva besked där avtalet mellan USA och EU förhoppningsvis kan innebära en stabilare spelplan för bolagen framgent. Även om 15% bastullar är en klar försämring mot hur det var tidigare så är det just stabilitet bolagen vill ha för nya framtida satsningar och investeringar. Det råder dock inget tvivel om att Europa är den stora förloraren i det här handelsavtalet och att det troligen kommer ske stora investeringar i amerikansk tillverkningsindustri, investeringar som kommer gynna er andelsägare genom de byggföretag fonden är investerade i.

Förändringar i portföljen

I vårt förra månadsbrev så skrev vi att räntesänkningar i USA kommer allt närmare och den insikten tillsammans med insikterna från den senaste rapportperioden har lett till några innehavsförändringar. Under juli sålde vi Kinsale, ett försäkringsbolag som kommer ha det lite kämpigt om räntan faller i USA och i stället köpte vi USA:s ledande husbyggare, DR Horton. DR Horton kom in med en kanonrapport under månaden och aktien steg med 17% på en dag. Även om vi ser på de flesta av våra investeringar på lång sikt så är det alltid trevligt när ett nytt innehav får en bra start.

Vi gjorde även en förändring bland våra halvledarbolag när ASM fick lämna till förmån för TSMC då det är tydligt att TSMC har mer medvind än ASM just nu. Vi valde även att minska vårt innehav i Atlas Copco betydligt innan rapporten vilket visade sig vara bra timing då rapporten var svag och inte föll marknaden i smaken. Atlas Copco är ett riktigt kvalitetsbolag men det är tyvärr tydligt att de kämpar med den organiska tillväxten just nu. Detta kapital investerades istället i United Natural Foods, en Special Sits investering i ett amerikanskt turnaround. United Natural Foods är en av de största matdistributörerna i USA och vi har haft bra möten med företagets ekonomichef som har ett gediget CV med erfarenhet av den mycket framgångsrika turnaround som genomfördes på General Electric för några år sedan.

Fondens positionering

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokera om för att anpassa oss till nya förutsättningar. I juli månad har många av våra amerikanska innehav utvecklas starkt, och ackompanjerat med ytterligare investeringar i nya innehav så ser vi framtiden med tillförsikt an.

*MSCI All Country World NTR $ i SEK

| 1 mån | I år | fem år | tio år | Sedan start | |

| BMC Global Select - R SEK | 5,72% | -0,25% | 90,48% | 219,79% | 290,72% |

| Jämförelseindex | 4,58% | -1,47% | 103,45% | 195,97% | 246,97% |

Microsoft4,7Alphabet4,0 Charles Schwab3,9DR Horton3,8BMC Global Select

Charles Schwab3,9DR Horton3,8BMC Global SelectDe starkaste bidragsgivarna till fondens utveckling i juli var Alpha Group, United Natural Foods samt Griffon och de svagaste bidragsgivarna var Truecaller, Catena, samt IIFL Finance. Juli var en rapportintensiv månad där många av fondens innehav rapporterade sina bokslut för andra kvartalet. På det stora hela fortsätter våra innehav att utvecklas väl och även om vissa rapporter har fått ett negativt mottagande, beror det mer på upptrissade förväntningar än svaga siffror. Alpha Group, som hade det största positiva bidraget till fondens utveckling i juli, rapporterade dock inte utan mottog ett uppköpserbjudande med en premie om cirka 25% över dåvarande kursnivå. Alpha Group, som är en valutamäklare med kapitallätt balansräkning, hög tvåsiffrig organisk tillväxt och över 50% rörelsemarginal, har varit ett innehav i fonden sedan april i år. Redan i maj kom det en första indikation om ett potentiellt uppköpserbjudande och sedan dess har det varit ett av fondens största innehav. Vi har sålt av större delen av innehavet sedan uppköpserbjudandet annonserades för att addera till andra innehav.

Truecaller, som hade det största negativa bidraget till fondens utveckling i juli, rapporterade i vårt tycke återigen starka underliggande siffror men där marknaden tog fasta på de rapporterade siffrorna som stördes av kraftig valutamotvind och jämförelsestörande kostnader relaterat till incitamentsprogram. Underliggande växte bolagets omsättning med över 20% där de viktiga SaaS-intäkterna växte med nästan 50 procent på årsbasis och utgör numera cirka en tredjedel av totalen samtidigt som marginalen, justerat för jämförelsestörande poster, stärktes ytterligare.

Händelser och trender i marknaden

I juli har återigen bolagen och dess prestationer varit i händelsernas centrum med mindre fokus på politiska utspel och geopolitiska skeenden. Överlag upplever vi att de flesta bolag parerar andra kvartalets utmaningar väl och visar sig återigen vara anpassningsbara och flexibla i en föränderlig värld. Noterbart är att de enorma investeringar som görs av ”big tech” i datacenter och AI bara fortsätter att öka i magnitud och vilka positiva följdeffekter detta har på vissa typer av bygg- och industribolag inom småbolagssegmentet. På tullfronten har det varit mest positiva besked där avtalet mellan USA och EU förhoppningsvis kan innebära en stabilare spelplan för bolagen framgent. Även om 15% bastullar är en klar försämring mot hur det var tidigare så är det just stabilitet bolagen vill ha för nya framtida satsningar och investeringar. Och även om det mot slutet av månanden blossade upp en viss oro kring nya tullutspel riktade mot enskilda länder tror vi, som vi skrivit tidigare, att ”peak tulloro” uppnåddes i april.

Förändringar i portföljen

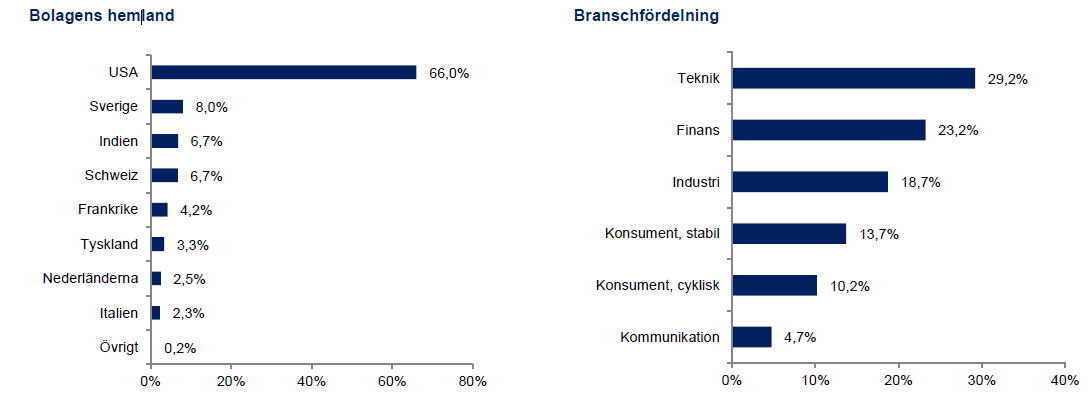

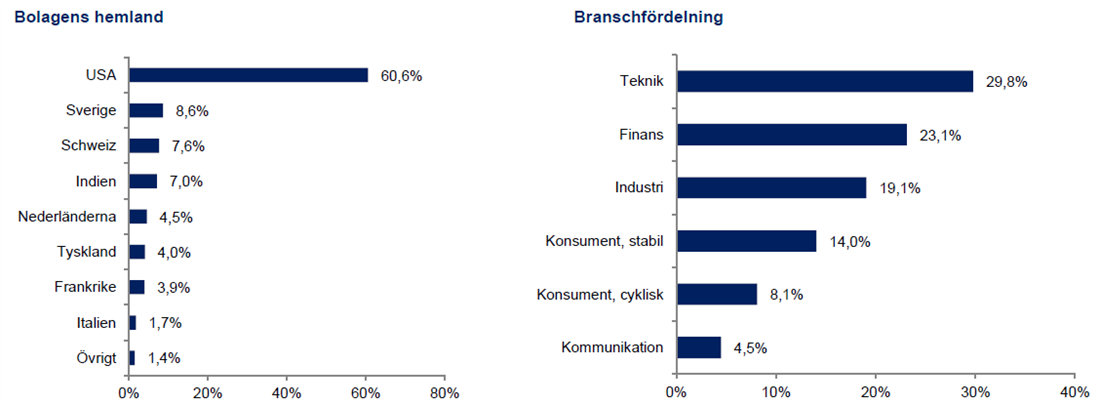

Under juli adderade vi två nya innehav, IIFL Finance som är vårt första Indiska innehav i den globala småbolagsfonden, och United Natural Foods.

IIFL Finance

Ett ägarlett finansföretag som vuxit till en ledande aktör inom guldlån, mikrofinansiering och bostadslån i Indien. Med rigorös kostnadskontroll och strikt kreditgivning har bolaget vuxit det bokförda värdet per aktie med 15-20% per år sedan bolaget grundandes i mitten av 90-talet. Efter regulatoriska förändringar som temporärt påverkade delar av bolaget negativt det senaste året och som pressade ner värderingen till under det bokförda värdet, växer bolaget återigen i linje med sitt historiska snitt.

United Natural Foods

En av de största matdistributörerna i USA som efter ett dåligt förvärv fick lönsamhetsproblem. Ett nytt management rekryterades som genom att optimera distributionsnätverket och avsluta olönsamma kontrakt, påbörjade en lyckosam turnaround med tydlig lönsamhetsförbättring och kraftig reducering av skuldsättningsgraden. Efter temporära problem med en cyberattack i juni, som fick aktien att rasa över 30%, köpte vi in oss i bolaget. Vi bedömer att cyberattacken endast är ett hack i kurvan och att bolagets underliggande förbättringar kommer synliggöras allt tydligare de kommande åren.

Fondens positionering

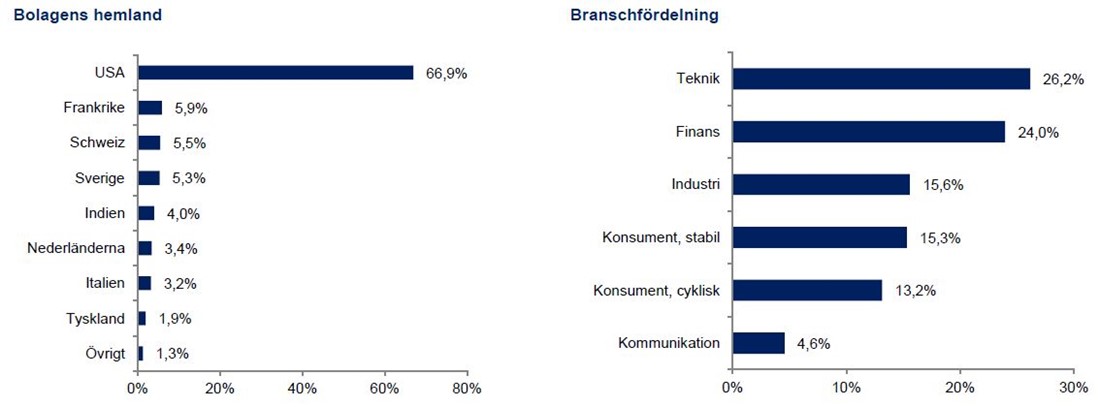

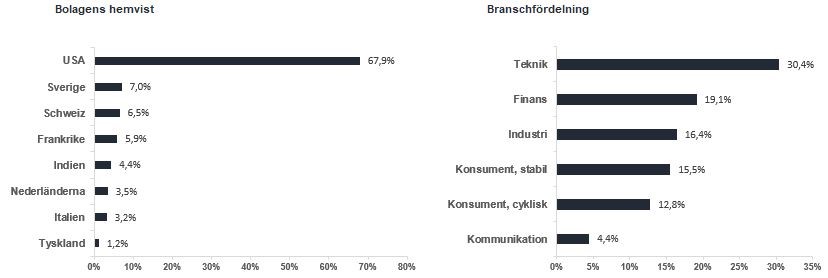

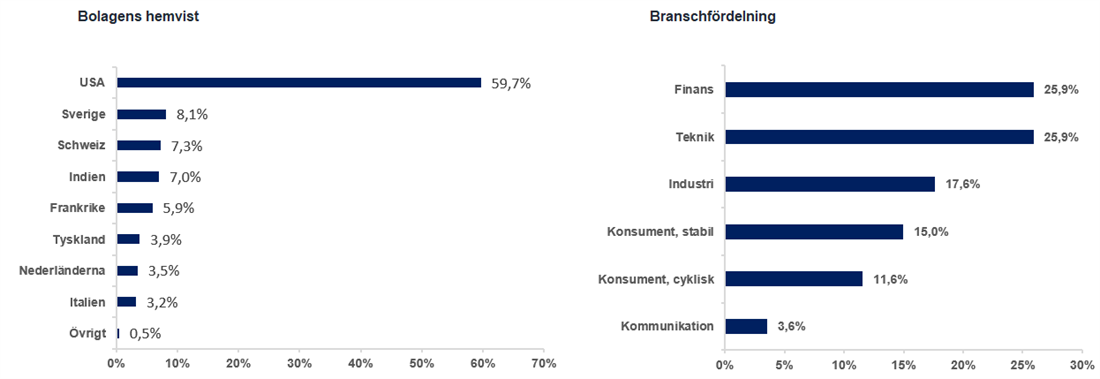

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokera om för att anpassa oss till nya förutsättningar. I juli månad har många av våra amerikanska innehav utvecklats starkt, och ackompanjerat med ytterligare investeringar i existerande innehav samt en stor position i ovan nämnda United Natural Foods, uppgår nu USA-delen av fonden till cirka 50%. Även om detta är i det högre procentuella spannet av vad vi haft historiskt, är det fortsatt undervikt gentemot vårt jämförelseindex. Det är dock viktigt att poängterar att bolagen står i centrum när vi investerar och huruvida vi är över- eller underviktade en region eller en industri är ett utfall av de bolag vi valt att investera i snarare än ett aktivt allokeringsbeslut. Som alltid letar vi efter bolag med starka positioner inom branscher med goda framtidsutsikter. Exempel på detta är europeisk konsument, som gynnas av räntesänkningar och en svagare USD (mycket av det som importeras prissätts i USD) samt europeiska och amerikanska bolag inom bygg och industri, som gynnas av stora regionala investeringar i infrastruktur, datacenter, försvar samt industrikapacitet.

*MSCI ACWI Small Cap NTR $ i SEK

FlatexDeGiro4,5 Griffon4,4First Advantage4,4Allegro4,2BMC Global Small Cap Select

Griffon4,4First Advantage4,4Allegro4,2BMC Global Small Cap SelectDe starkaste bidragsgivarna till fondens utveckling i juni var Tutor Perini, GXO Logistics och Cicor Technologies och de svagaste bidragsgivarna var Thryv, Apotea, och Siegfried. Överlag var juni ganska nyhetsfattig på bolagsfronten. Tittar vi på de bolag som hade starkast respektive svagast bidrag till fondens utveckling under månanden är det bara GXO Logistics uppgång och Apoteas nedgång, som kan förklaras av bolagsrelaterade nyheter. GXO Logistics, som är den största renodlade kontraktslogistikleverantören i världen, reviderade upp sin prognos för helåret 2025, både gällande organisk tillväxt och marginalutveckling. Detta mottogs väl av marknaden eftersom det fanns farhågor om att den negativa påverkan som USA:s tullar har på varuflödena, skulle kunna leda till lägre volymer som flödar genom GXO Logistics logistikanläggningar. I Apoteas fall var det en större aktieförsäljning av några välrenommerade storägare, däribland Creades, som pressade ner aktien.

Händelser och trender i marknaden

I juni överskuggades nyhetsflödet kring tullförhandlingarna av konflikten mellan Iran, Israel och slutligen USA. För börsen som helhet var dock påverkan högst begränsad och det var på råvarumarknaderna som de stora rörelserna skedde där framför allt oljepriset rörde sig snabbt uppåt i samband med att attackerna påbörjades, för att sedan falla tillbaka till ungefär samma nivå som tidigare efter avtal om vapenvila uppnåddes. Tittar vi framåt så tror vi att tullfrågan återigen kommer toppa nyhetsflödet. Dels för att den så kallade ”tullpausen” om 90 dagar, som annonserades på den så kallade ”liberation day”, löper ut inom kort. Dels för att vi nu går in i första rapportperioden sedan USA:s nya tullpolitik implementerades. Som vi skrivit i tidigare månadsbrev tror vi att börsen kan vara fortsatt slagig framåt med nya tullutspel samt de indirekta tulleffekter som börjar leta sig igenom systemet. Vi tror samtidigt att ”peak tulloro” uppnåddes i april.

Förändringar i portföljen

Under juni gjordes en förändring i fonden då vi adderade bolaget Rusta. Rusta är en ledande lågpriskedja med verksamhet i Sverige, Norge, Finland och Tyskland. Efter ett par tuffa år för konsumenten på Rustas nyckelmarknader, förväntas reallöneökningar och lägre räntor bidra till ökad försäljning i existerande butiker. Kombinerat med en våg av planerade nyöppningar och en svagare USD, som stärker bruttomarginalen, tror vi Rusta står inför en period av god vinsttillväxt.

Fondens positionering

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokera om för att anpassa oss till nya förutsättningar. Under det senaste året har vi minskat vår vikt mot USA samtidigt som vi investerat i rimligt värderade bolag i Europa och under första halvåret 2025 minskade vi snabbt vår exponering mot bolag med en direkt tullpåverkan och ökade upp i bolag med starka positioner inom branscher med förbättrade framtidsutsikter. Exempelvis europeisk konsument, som gynnas av räntesänkningar och en svagare USD (mycket av det som importeras prissätts i USD) samt europeiska och amerikanska bolag inom bygg och industri, som gynnas av stora regionala investeringar i infrastruktur, försvar samt industrikapacitet. Ackompanjerat av starka prestationer från enskilda bolag inom en bred flora av branscher har fondens nämnda positionering och gjorda förändringar, bidragit till att utveckling under första halvåret 2025 varit väldigt stark relativt vårt jämförelseindex.

*MSCI ACWI Small Cap NTR $ i SEK

Griffon4,3FlatexDeGiro4,2First Advantage4,2 Alpha Group4,2BMC Global Small Cap Select

Alpha Group4,2BMC Global Small Cap SelectDe starkaste bidragsgivarna till fondens utveckling i juni var ASM, NVIDIA och Broadcom, drivet av ökad börsoptimism och fallande räntor i USA, faktorer som ofta gynnar teknikbolag i allmänhet och halvledarbolag i synnerhet. På den svenska börsen så uttrycker investerare ofta sin cykliska syn genom investeringar i verkstadsbolagen, i USA så gör man ofta det genom halvledarbolag. Vi ser också att AI-investeringar inte minskar utan tvärtom, troligen ökar vilket också driver kurserna för den här sektorn uppåt.

De svagaste aktierna under månaden för fonden var försäkringsbolagen Progressive och Arthur J Gallagher samt Mastercard. De två första namnen har gått starkt hittills i år och här skedde troligen vinsthemtagningar men försäkring är också en sektor som ofta går lite sämre när räntan faller vilket skedde under juni månad. I Mastercards fall så var det oro om att pengar i sin nuvarande form kommer ersättas med så kallade Stablecoins, en kryptovaluta som är länkad till dollarn. En oro som vi tror marknaden överreagerar på.

Händelser och trender i marknaden

I juni överskuggades nyhetsflödet kring tullförhandlingarna av konflikten mellan Iran, Israel och slutligen USA. För börsen som helhet var dock påverkan högst begränsad och det var på råvarumarknaderna som de stora rörelserna skedde där framför allt oljepriset rörde sig snabbt uppåt i samband med att attackerna påbörjades, för att sedan falla tillbaka till ungefär samma nivå som tidigare efter att en vapenvila uppnåddes. Tittar vi framåt så tror vi att tullfrågan återigen kommer vara en del av nyhetsflödet under juli månad men att det värsta är över på den här fronten och att marknaden nu kommer fokusera mer på effekten av räntesänkningarna, som redan har skett i Europa, men som nu också snart är på gång i USA. Federal Reserve har tydligare och tydligare under de senaste veckorna indikerat att de vill sänka räntan så fort tulloron är över och tulleffekten har passerat igenom det ekonomiska systemet. Att räntan troligen kommer komma ned i USA är positivt för aktiemarknaden globalt. Många parametrar för en stark börshöst börjar nu komma på plats.

Förändringar i portföljen

Under juni gjorde vi ett byte från Apple till Amazon, då den senare har fler värdeskapande delar, exempelvis AWS och webhandel, samt i framtiden ett satellitnätverk och möjligen robotbilar. Vår bedömning är att Apple har tappat lite kraft då vi anser att de har misslyckats med sin AI-satsning Siri samt sin Applebil. Det var också länge sedan vi såg någon ny produkt från bolaget som fick oss att ”tappa hakan”. Vi tror dessutom att Apples bruttomarginal bli svagare i framtiden då man ska börja tillverka sina smartphones i USA. Amazon som bolag har helt enkelt bättre momentum men också fler värdedrivare och grundaren är fortfarande närvarande, en parameter vi fäster vikt vid. Vi kommer fortsätta bevaka och utvärdera Apple men här och nu så satsar vi hellre på Amazon som vi nyligen hade ett jättebra möte med när bolaget var i Stockholm.

Vi har också investerat i det indiska fondförvaltningsbolaget HDFC Asset Management, en av Indiens största och ledande fondförvaltare. Vi har haft bra möten med ledningen i bolaget samt med ledningen i moderbolaget, HDFC Bank, under tidigare år då detta varit ett innehav i fonden. Indien har världens största unga befolkning där 65% är under 35 år. Allt eftersom sparandet ökar bland dessa så kommer också HDFC Asset Management få fler kunder samt ökade inflöden till sina produkter. Tillsammans med en indisk börs som vi förväntar kommer stiga under kommande år så är vår bedömning att vinsterna för HDFC Asset Management kommer öka ordentligt. Bolaget uttryckte stort intresse för vår syn på deras ESG-arbete och vi har planerat att träffa VD:n på plats i Indien under hösten för att ha en djupare diskussion om framför allt Parisavtalet.

Fondens positionering

Vi går nu in i vad som kommer bli en mycket spännande rapportsäsong där våra bolag får visa vad de går för. Vi har gjort flera förändringar i portföljen under de senaste månaderna och skiftat mer kapital till Europa, Indien samt Singapore och nu ser vi fram emot att få skörda de här frukterna under kommande månader.

*MSCI All Country World NTR $ i SEK

| 1 mån | I år | 5 år | 10 år | Sedan start | |

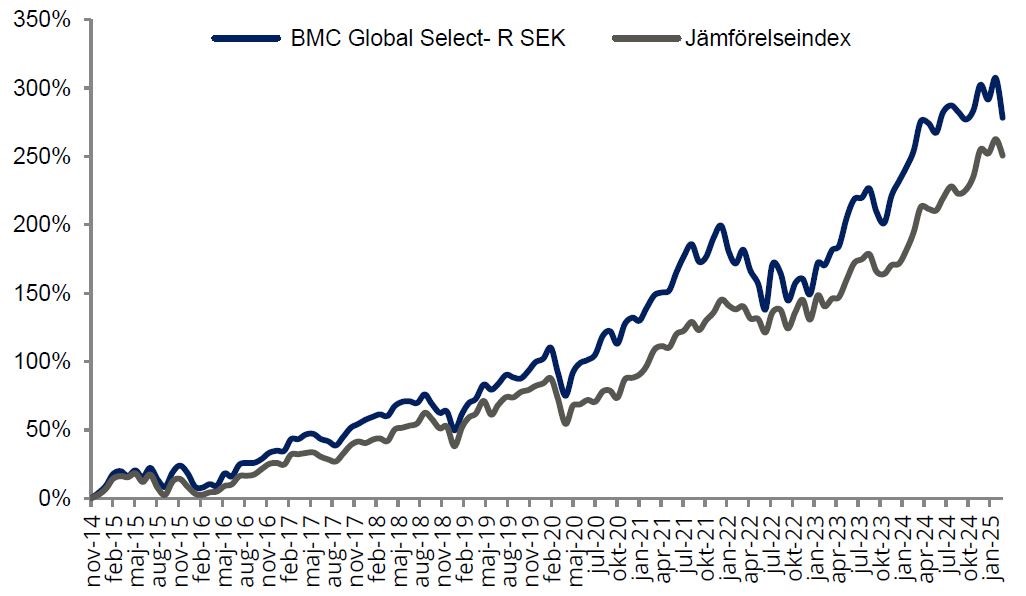

| BMC Global Select R SEK | 1,47% | -5,65% | 83,72% | 220,67% | 269,57% |

| Jämförelseindex | 3,21% | -5,79% | 93,07% | 196,24% | 231,77% |

Microsoft4,7Charles Schwab4,1 Veolia4,0

Veolia4,0 S&P Global4,0BMC Global Select

S&P Global4,0BMC Global SelectMaj var en bra månad där fonden ökade fint i värde. Aktierna med den starkaste utvecklingen under månaden var Microsoft, Nvidia och Everus Construction och aktierna med den svagaste utvecklingen var Apple, Watsco och 3i. Nvidia och Everus Construction kom in med starka rapporter och i Everus fall en riktig kanonrapport, där orderbok, omsättning och vinst växte kraftigt på årsbasis och företaget motbevisade alla skeptiker. Det är tydligt från Everus rapport, samt från andra liknande företag, att det är full fart i amerikansk installationsindustri och att det är ett fortsatt starkt momentum för byggnationer av datacenter. Den här effekten syntes även i Nvidias fina rapport och nu höjs röster för att AI inte är ”overhyped” utan kanske till och med ”underhyped”. Oavsett styrkan i trenden så är det inget tvivel om att AI är på riktigt och det är roligt att se att våra aktier, som är exponerade mot den här vinsttrenden, går så bra. På den svagare sidan finner vi framför allt Watsco (ett Beijer Ref-liknande företag i USA) som hade en svag kvartalsrapport. Bolaget har dock ett fantastiskt track-record över flera årtionden och vi tar den här motgången med ro och räknar med bättre rapporter kommande kvartal.

Händelser och trender i marknaden

Precis som i april kom nyhetsflödet i maj att präglas av tullutspel och den pågående rapportperioden. Sedan den andra april, och den så kallade ”liberation day”, är osäkerheten fortsatt stor kring tullnivåerna och dess följdeffekter men under maj tog marknaden fasta på ord som ”tullpaus” och ”tullättnad” samtidigt som många bolag rapporterade starka siffror för första kvartalet samt gav lugnande besked kring de direkta tulleffekterna. Vi räknar med att börsen kan vara fortsatt slagig under kommande månad allteftersom de indirekta tulleffekterna börjar leta sig igenom systemet men tror samtidigt att ”peak tulloro” uppnåddes i april. Det är tydligt att USA behöver lägga den här turbulensen bakom sig så snart de kan för att inte orsaka mer skada på sin egen ekonomi. Vår tro är att vi kommer få ordentliga räntesänkningar i USA så fort tullutspelen avslutas.

Förändringar i portföljen

Under månaden så gjordes inga förändringar i portföljen.

Fondens positionering

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokera om för att anpassa oss till nya förutsättningar. Vi har en begränsad exponeringen mot bolag med en direkt tullpåverkan och ser ljust på framtiden för våra bolag. Räntesänkningar sker redan nu i Europa och vi kommer troligen se liknande sänkningar i USA framåt hösten, vilket tillsammans med stora investeringar i båda ekonomierna bör göra att bolagen samt börserna kommer utvecklas väl. Vi har också exponering mot ett starkt växande Indien och vi vill gärna öka vår exponering mot landet under kommande månader.

*MSCI All Country World NTR $ i SEK

| 1 mån | I år | 5 år | 10 år | Sedan start | |

| BMC Global Select - R SEK | 5,90% | -7,02% | 83,27% | 202,48% | 264,21% |

| Jämförelseindex | 5,04% | -8,72% | 90,61% | 172,28% | 221,46% |

Microsoft4,5S&P Global4,1HCA4,1Veolia4,1BMC Global SelectAktierna med den starkaste utvecklingen under maj var Tutor Perini, Everus Construction och IDT. Aktierna med den svagaste utvecklingen var Truecaller, Legacy Housing och Thryv Holdings. Kursutvecklingen för både Tutor Perini och Everus Construction var relativt svag under inledningen av året. Trots att bolagen uppvisade stark operativ utveckling med goda framtidsutsikter i samband med deras helårsrapporter, tvivlade marknaden och förväntningarna skruvades ner. Med låga markandsförväntningar och återigen starka rapporter där orderbok, omsättning och vinst växte kraftigt på årsbasis, vände dock sentimentet kring aktierna och de handlades upp med hela 71 respektive 43 procent under maj. I andra änden var det också rapporter som satte sin prägel på kursutvecklingen. Truecaller rapporterade, i vårt tycke, starka siffror där de viktiga SaaS-intäkterna växte med nästan 50 procent på årsbasis men där den rapporterade vinsten kom in lägre än marknadens förväntningar. Anledningen till detta var fluktuationer i kostnader för incitamentsprogram och valutakurser samt att bolaget tog vissa kostnader av engångskaraktär för lanseringen av sitt nya premiumerbjudande till iOS-användare.

Händelser och trender i marknaden

Precis som i april kom nyhetsflödet i maj att präglas av tullutspel och den pågående rapportperioden. Sedan den andra april, och den så kallade ”liberation day”, är osäkerheten fortsatt stor kring tullnivåerna och dess följdeffekter men under maj tog marknaden fasta på ord som ”tullpaus” och ”tullättnad” samtidigt som många bolag rapporterade starka siffror för första kvartalet samt gav lugnande besked kring de direkta tulleffekterna. Vi räknar med att börsen kan vara fortsatt slagig under kommande månad allteftersom de indirekta tulleffekterna börjar leta sig igenom systemet men tror samtidigt att ”peak tulloro” uppnåddes i april. Det är tydligt att USA behöver lägga den här turbulensen bakom sig så snart de kan för att inte orsaka mer skada på sin egen ekonomi. Vår tro är att vi kommer få ordentliga räntesänkningar i USA så fort tullutspelen avslutas.

Förändringar i portföljen

Marknadsturbulensen fortsätter att skapa möjligheter och vi har identifierat fina ingångslägen i flera bolag vi följt under en längre period. Under maj månad köpte vi Allegro, NYAB, och Thryv Holdings. Samtidigt sålde vi vår bevakningsposition i Instalco efter ytterligare en svag rapport. Nedan följer en kort beskrivning av våra nya innehav.

Allegro: den ledande e-handelsplattformen i Polen med en marknadsandel på cirka 50 %, fler än 15 miljoner aktiva kunder och över 160 000 anslutna handlare. Bolaget förväntas fortsätta sin tvåsiffriga tillväxtresa drivet av en stark polsk konsument och en allt högre online-penetration med ytterligare marginalförbättring från högre andel kringtjänster (annonsering, betalning, logistik), stordriftsfördelar (skalbar kostnadsbas), och en turn-around i dess förlustbringande internationella verksamhet.

NYAB: ett snabbväxande och mycket lönsamt ingenjörsbolag som projektleder komplexa infrastruktur-, energi- och industriprojekt i norra Sverige samt Finland. Med stöd av sina kunders ambitiösa investeringsplaner beräknas NYAB fortsätta sin organiska tillväxtresa (>30 % organisk tillväxt i Q125) i många år framåt samtidigt som de använder sitt starka kassaflöde till kompletterande förvärv.

Thryv Holdings: driver två separata verksamheter med inriktning på amerikanska småbolag; (1) en äldre verksamhet, Gula Sidorna, som är under avveckling; (2) en SaaS-verksamhet för fakturering, redovisning, lön, HR, CRM, etcetera. SaaS-delen växer organiskt 20–25 % per år med allt högre marginaler. Målsättningen 2030 är en miljard USD i SaaS-intäkter och en EBITDA-marginal >20 %. Verksamheten under avveckling förväntas generera ett kassaflöde på >250 MUSD kommande åren, vilket är i linje med gruppens nuvarande nettoskuld.

Fondens positionering

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokerar om för att anpassa oss till nya förutsättningar. Vi har fortsatt minskat exponeringen mot bolag med en direkt tullpåverkan och ökat upp i bolag med starka positioner inom branscher med förbättrade framtidsutsikter, såsom europeisk konsument. Som fond behåller vi vår relativa undervikt mot USA samtidigt som vi investerar i rimligt värderade bolag i Europa.

*MSCI ACWI Small Cap NTR $ i SEK

FlatexDeGiro4,3 Tutor Perini4,3

Tutor Perini4,3 Catena4,0Alpha Group3,9

Catena4,0Alpha Group3,9 Truecaller3,8BMC Global Small Cap Select

Truecaller3,8BMC Global Small Cap SelectDet finns en sak som är mäktigare än USA:s president och det är den amerikanska räntemarknaden, för när räntan gick upp, då lugnade presidenten ner sig. Många kan han göra sig impopulär hos men räntemarknadens utveckling fick även Trump-administrationens utspel under kontroll. Den händelsen tillsammans med styrkan i de bolag som vi har investerat i resulterade i att fonden utvecklades signifikant bättre än sitt jämförelseindex under april månad. Starka bidrag till fondens utveckling finner vi i 3i, L’Oréal samt Cadence. 3i gick starkt inför bolagets rapport som kommer om några veckor, L’Oréal med sina 37 globala varumärken lyckades rapportera en solid tillväxt på 3,5% under årets första kvartal med en tillväxt i Asien på 6,9%. Siffror som visar på att Kina nu stabiliseras. Den synen stämmer väl överens med vad vi själva sett och hört under våra egna resor i Asien under våren. Cadence rapporterade 23% omsättningstillväxt och vi lyfter på hatten för deras förmåga att växa i vått och torrt. På den svagare sidan finner vi Watsco, Kinsale och Arthur Gallagher, där de två förstnämnda rapporterade bra kvartalsrapporter men som var lite svagare än väntat, och den sistnämnda där aktien tog en paus efter en mycket stark uppgång i år.

Händelser och trender i marknaden

April kom helt att präglas av tullar och den pågående rapportperioden. Sedan den andra april, och den så kallade ”liberation day”, är osäkerheten fortsatt stor kring tullnivåerna och dess följdeffekter, men vi ser också att många företag indikerar mycket begränsad påverkan hittills. Det finns inte mycket hårda data som pekar på någon större inbromsning att tala om här och nu, förutom när det gäller själva handeln mellan Kina och USA samt transportsektorn i USA. Materian är dock flyktig men under de senaste veckorna så pekar mycket på att tonläget har lugnat sig betänkligt. Att det blir någon sorts överenskommelse mellan Kina och USA är av stor vikt och vi räknar med att börsen kan vara fortsatt slagig under kommande månad, men också att vinnare respektive förlorare kommer utkristalliseras tydligare allt eftersom de nya förutsättningarna sjunker in. Vi jobbar kontinuerligt med att positionera fonden så att den är fylld av dessa vinnare så att ni som andelsägare kan dra fördel av det som händer i världen.

Förändringar i portföljen

I och med det som händer just nu så ser vi spännande möjligheter inom finansbolag som befinner sig i ”skyddade hamnar” likt Singapore och Schweiz, och vi har därför adderat två nya Special Situations till fonden i form av Singapore Exchange samt Swissquote. För att finansiera de nya innehaven så sålde vi MSCI, Fortnox samt Sika. Det är fina kvalitetsbolag som vi säljer, men Fortnox har fått bud på sig och vi bedömer helt enkelt att det finns större uppsida i det som vi köpt än det som vi har sålt.

Fondens positionering

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokerar om för att anpassa oss till nya förutsättningar. Som vanligt så är det nästintill omöjligt att förutspå världspolitiken men genom att positionera oss med en portfölj av det som vi anser vara Världens Finaste Bolag, med hög tillväxt, världsledande varumärken och starka balansräkningar, så ser vi optimistiskt på framtiden.

*MSCI All Country World NTR $ i SEK

| 1 mån | I år | 5 år | 10 år | Sedan start | |

| BMC Global Select R SEK | -0,63% | -12,20% | 79,41% | 195,76% | 243,91% |

| Jämförelseindex | -2,98% | -13,10% | 82,64% | 165,10% | 206,04% |

Veolia4,6Microsoft4,3HCA4,3

Veolia4,6Microsoft4,3HCA4,3 ICICI Bank4,2

ICICI Bank4,2De aktier som gav det bästa bidraget under månaden var Heijmans, Porr Group och FlatexDegiro. De aktier som hade den svagaste utvecklingen under månaden var Covenant Logistics, Lindex Group och Tutor Perini. De bästa bidragsgivarna under månaden var återigen några av våra större innehav som levererade starka rapporter och optimistiska prognoser. Heijmans rapporterade en stabil Q1:a med växande orderbok och hög aktivitet inom samtliga affärsenheter, Porr Group lyfte sina marginalutsikter under sin kapitalmarknadsdag i början av månaden och FlatexDegiro kom in klart över marknadens förväntningar när det gäller handels- och räntenettot. I andra änden var bilden mer splittrad där den svaga utvecklingen för våra amerikanska innehav Covenant Logistics och Tutor Perini var mer relaterad till förväntningar om negativa tulleffekter och svagare inhemsk konjunktur, medan Lindex Group var ner kraftigt på en svag rapport som visade på negativ omsättnings- och vinstutveckling.

Händelser och trender i marknaden

April kom helt att präglas av tullar och den pågående rapportperioden. Sedan den andra april, och den så kallade ”liberation day”, är osäkerheten fortsatt stor kring tullnivåerna och dess följdeffekter, men vi ser också att många företag indikerar mycket begränsad påverkan hittills. Det finns inte mycket hårda data som pekar på någon större inbromsning att tala om här och nu, förutom när det gäller själva handeln mellan Kina och USA samt transportsektorn i USA. Materian är dock flyktig men under de senaste veckorna så pekar mycket på att tonläget har lugnats ned betänkligt. Att det blir någon sorts överenskommelse mellan Kina och USA är av stor vikt och vi räknar med att börsen kan vara fortsatt slagig under kommande månad, men också att vinnare respektive förlorare kommer utkristalliseras tydligare allt eftersom de nya förutsättningarna sjunker in. Vi jobbar kontinuerligt med att positionera fonden så att den är fylld av dessa vinnare så att ni som andelsägare kan dra fördel av det som händer i världen.

Förändringar i portföljen

Marknadsturbulensen fortsätter att skapa möjligheter vilket gjort att vi fortsatt varit mer aktiva än normalt och gjort fler förändringar under en enskild månad än vi ämnar göra över tid. Under april köpte vi Alpha Group International, Cicor Technologies, Climb Global Solutions och Note samt sålde A&W, Diploma och Pluxee. Vi sålde A&W för att den underliggande tillväxten inte levt upp till våra förväntningar; Diploma för att värderingen stuckit i väg samtidigt som vi ställer oss frågande till deras sätt att beräkna organisk tillväxt; Pluxee för att vi inte känner oss obekväma med de regulatoriska riskerna som gör sig påminda om och om igen.

Nedan följer en kort beskrivning av våra nya innehav:

Alpha Group International: en valutamäklare baserad i Storbritannien som är specialiserad på att hjälpa företag samt riskkapitalbolag att hantera sin valutaexponering och risk. Kapitallätt verksamhet som inte tar någon balansräkningsrisk utan endast agerar mellanhand och rådgivare. Hög tvåsiffrig organisk tillväxt med över 50% rörelsemarginal som handlas till låga vinstmultiplar.

Cicor Technologies: en snabbväxande och mycket lönsam schweizisk kontraktstillverkare med fabriker runt om i Europa samt satelliter i USA och Asien. Bolaget gynnas av flera megatrender, inklusive outsourcing av produktion, elektrifiering av allt samt ”reshoring” av tillverkningskapacitet. Bolaget har som mål att återigen dubbla omsättning kommande fyraårsperiod (cirka 20% CAGR) genom en kombination av organisk och förvärvad tillväxt.

Climb Global Solutions: en amerikansk mjukvarudistributör inom primärt cybersäkerhet samt datacenter där den organiska tillväxten drivs av långsiktiga och utvidgade samarbeten med innovativa utvecklare av mjukvarulösningar. Deras starka nischposition inom snabbväxande marknader, kapitallätta verksamhet med hög andel återkommande intäkter och framgångsrika förvärvsstrategi, gör att vi förväntar vi oss många år av fortsatt hög vinsttillväxt.

Note: en snabbväxande och mycket lönsam svensk kontraktstillverkare med fabriker primärt i norra Europa. Bolaget gynnas av flera megatrender, inklusive outsourcing av produktion, elektrifiering av allt samt ”reshoring” av tillverkningskapacitet. Tillväxtmålet om cirka 15% per år fram till 2028 baseras till stor del på existerande kontrakt och nuvarande pipeline samt till mindre del kompletterande förvärv.

Fondens positionering

Som aktiv förvaltare med ett globalt mandat och en koncentrerad portfölj har vi fördelen att vi snabbt kan allokera om för att anpassa oss till nya förutsättningar. Vi har minskat exponeringen mot bolag med en direkt tullpåverkan och ökat upp i bolag med starka positioner inom sekulära tillväxttrender, återkommande intäkter och starka balansräkningar. Som fond behåller vi vår relativa undervikt mot USA samtidigt som vi investerar i rimligt värderade bolag i Europa.

*MSCI ACWI Small Cap NTR $ i SEK

FlatexDeGiro4,8Truecaller4,1 Siegfried3,9BMC Global Small Cap Select

Siegfried3,9BMC Global Small Cap SelectDe aktier som gav det bästa bidraget under månaden var Fortnox, flatexDEGIRO, och Revo Insurance. De aktier som hade den svagaste utvecklingen under månaden var Covenant Logistics, Asbury Automotive, och United Parks & Resorts.

Även mars har varit en rapportintensiv månad där många av våra europeiska innehav har lämnat sina bokslut för helåret 2024. Fortnox, det innehav i portföljen som gav det bästa bidraget till fondens utveckling under mars, rapporterade dock inte utan var föremål för ett uppköpserbjudande. På månadens sista dag annonserades det att Fortnoxs största ägare Olof Hallrup, tillsammans med EQT, lämnat ett uppköpserbjudande med cirka 40% premium mot föregående handelsdags stängningskurs. Om ni vill läsa mer om varför vi verkligen har varit stolta över Fortnox och deras fokus på data så finns det mer information i detta blogginlägg.

Även om det tar emot att säga adjö till Fortnox, som är själva sinnebilden för en Champion med en dominerade position på en nischmarknad, stark prissättningsförmåga, hög kundtillväxt, skalbar kostnadsbas, hög kassakonvertering, stark balansräkning etcetera, så är det tacksamt att frigöra en del kassa i dessa turbulenta tider som kan användas för att investera i andra innehav som i vårt tycke handlas till attraktiva värderingar.

I andra änden har vi sett ett fortsatt negativt sentiment kring många av våra amerikanska bolag. Trots avsaknaden av bolagsspecifika nyheter har vi sett flera av bolagen gå ner både 10 % och 20% i mars.

Händelser och trender i marknaden - vad dominerar utvecklingen?

Osäkerheten i marknaden har fortsatt in i mars med geopolitik och tullar högst på agendan. Både politiska uttalande och faktiska åtgärder har påverkat börsutvecklingen under månanden och även om det underliggande sentimentet är negativt finns det också många bolag som kommer gynnas om spelplanen ritas om. Några övergripande spaningar från våra många bolagsmöten den senast tiden:

Som vi nämnde i förra månadsbrevet, när det sker händelser som gör marknaden orolig och turbulent, så skapar det ofta möjligheter för oss som är aktiva investerare. Ibland är de mindre händelser som sker, ibland är dessa större där det faktiskt kan uppstå nya intressanta trender och då är vi där för att ta del av de investeringsmöjligheter som dyker upp. Som fond behåller vi vår relativa undervikt mot USA samtidigt som vi investerar i rimligt värderade bolag som drivs av sekulära trender i Europa.

Förändringar i portföljen

I och med marknadsturbulensen, som skapar fina köplägen när de mesta handlas ner unisont utan att ta hänsyn till bolagens underliggande utveckling, har vi varit mer aktiva än vanligt och gjort fler förändringar under en enskild månad än vi ämnar göra över tid. Det är dock inte omöjligt att även april blir ganska transaktionsintensiv eftersom vi fortsatt ser många fina köplägen på marknaden.

Under mars månad köpte vi Porr Group, Revo Insurance, Swedencare, Truecaller och Tutor Perini. Vi sålde Eurogroup Laminations, Text, VBG Group och Vitec. Vi har även börjat bygga en position i ett par europeiska bolag som kommer gynnas av ökad industriaktivitet och ämnar att kommunicera dessa i nästa månadsbrev. Vi sålde Vitec för att göra plats för Truecaller, som växer snabbare organiskt än vad Vitec gör inklusive förvärv, har betydligt högre lönsamhet (ROCE) och värderas lägre. De övriga tre innehaven som vi sålde ut i mars har vi succesivt minskat i under en längre tid. Gemensamt för dessa är lägre aktivitet hos deras kunder som leder till svagare omsättningsutveckling samt marginalpress och att vi inte ser några tecken på förbättring i närtid.

Porr Group: ett av de ledande byggföretagen i central/öst Europa som kommer gynnas av de stora infrastruktur- och upprustningssatsningarna som görs i Europa. Oaktat en större omsättningsökning räknar vi med kraftig vinsttillväxt de kommande åren genom marginalförbättring (EBIT marginalen förbättras från dagens 2,6% till >3,5%) och att de med sitt starka kassaflöde betalar av dyr finansiering.

Revo Insurance: ett försäkringbolag som med sin höga digitaliseringsgrad snabbt tar marknadsandelar på den underpenetrerade marknaden för italienska små- och medelstora bolag. Bolaget har på kort tid uppnått en kritisk massa i skrivna premier och med fortsatt hög tillväxt och inkrementellt högre marginaler förväntar vi oss många år av hög vinsttillväxt

Swedencare: ett bolag inom djurhälsa som vuxit kraftigt genom dyra förvärv. Om vi lämnar deras svaga M&A-historik åt sidan ser vi dock ett hälsosamt bolag med tvåsiffrig organisk tillväxt, starka marginaler, hög kassakonvertering och en stadigt förbättrad balansräkning. Efter ett kursfall på över 70%, handlas bolaget till en attraktiv värdering.

Tutor Perini: ett amerikanskt byggföretag med fokus på storskaliga infrastrukturprojekt och komplexa byggnader. Har en orderbok på nästa fem gånger omsättningen som gör att de förväntar sig en kraftig vinsttillväxt kommande år. Har på kort tid gått från hög skuldsättning till att snart sitta på nettokassa. Detta, kombinerat med starka kassaflöden, gör att vi förväntar oss stora aktieåterköp framgent.

Truecaller: ett bolag som utvecklar en mobilapp för säker kommunikation. Narrativet kring bolaget håller på att ändras från att vara ett ”indiskt annonsbolag” till ett ”globalt SaaS bolag inom kommunikationssäkerhet”. Med sin stora och växande användarbas, allt bättre monetarisering och skalbara affärsmodell förväntar vi oss många år av hög vinsttillväxt

Fondens positionering - marknadstro framåt

Med aptitliga värderingar, både relativt större bolag och i absoluta tal, är vår tro att småbolag som grupp är positionerade för en period av relativt stark avkastning. Vi har nyttjat senaste tidens turbulens till att uppgradera kvalitén bland våra Champions och samtidigt ökat andelen Special Situations för att vara väl positionerade när osäkerheten minskar. Just nu är det makro som styr börsutvecklingen och bolagen, oavsett prestation, handlas ganska unisont. Snart går vi dock in i en ny rapportperiod och då är det återigen de enskilda bolagens prestation som styr kursutvecklingen.

*MSCI ACWI Small Cap NTR $ i SEK

FlatexDeGiro4,4 REV Group3,9

REV Group3,9 Legacy Housing3,8BMC Global Small Cap Select

Legacy Housing3,8BMC Global Small Cap SelectDe aktier som gav det bästa bidraget under månaden var Fortnox, ICICI Bank och HCA Healthcare. De aktier som hade den svagaste utvecklingen under månaden var ASM, Saint-Gobain samt Atlas Copco. Den generella förklaringen är att aktier som ej är påverkade av den politiska tragedin som pågår i USA utvecklades väl och cykliska aktier där det finns risk att spektaklet påverkar underliggande efterfrågan och vinstutveckling hade en tuffare månad. Fortnox, det innehav i portföljen som gav det bästa bidraget till fondens utveckling under mars, var föremål för ett uppköpserbjudande då det på månadens sista dag annonserades att Fortnoxs största ägare, Olof Hallrup, tillsammans med EQT, lämnat ett uppköpserbjudande med cirka 40% premium mot föregående handelsdags stängningskurs. Som bolag ägde vi nästan 1% av hela Fortnox och även om det tar emot att säga adjö till Fortnox, som är själva sinnebilden för en Champion med en dominerade position på en nischmarknad, stark prissättningsförmåga, hög kundtillväxt, skalbar kostnadsbas, hög kassakonvertering, stark balansräkning etcetera. Det är såklart tacksamt att frigöra en del kassa i dessa turbulenta tider som kan användas för att investeras i andra innehav, som i vårt tycke, handlas till attraktiva värderingar. Om ni vill läsa mer om varför vi verkligen har varit stolta över Fortnox och deras fokus på data så finns det mer information i detta blogginlägg: Fortnox - Data är bolagets superkraft.

Händelser och trender i marknaden - vad dominerar utvecklingen?

2025 är enligt den kinesiska astrologin Ormens år, ett år som sägs komma med transformation (tänk: ömsa skin) och vi har svårt att finna ett mer passande ord än detta för att beskriva det som nu händer i världen. Världen förändras och det gör också vår fond, där vi nu har viktat upp i Europa och minskat i USA.

Både politiska uttalanden och faktiska åtgärder har påverkat börsutvecklingen under månaden och även om det underliggande sentimentet är negativt finns det också många bolag som kommer gynnas om spelplanen ritas om. Några övergripande spaningar från våra många bolagsmöten den senast tiden:

Som fond lägger vi nu mycket fokus på att investera i aktier utanför USA.

Förändringar i portföljen

Vi har inga nya innehavsförändringar att rapportera. Under månaden så minskade vi dock vår vikt i NIKE markant.

Fondens positionering - marknadstro framåt

Vi har en stark global portfölj med det vi anser vara världens finaste bolag, våra Champions, i branscher som till exempel industri, detaljhandel, teknik, logistik, byggnadsmaterial och försäkringar. Vi har också en spännande samling Special Situations som vi investerat i till relativt låga värderingar och ämnar sälja till högre värderingar. Vår investering i Veolia är ett typexempel där vi ser signifikant uppsida under kommande 12-18 månader.

* MSCI All Country World NTR $ i SEK

| 1 mån | I år | 5 år | 10 år | Sedan start | |

| BMC Global Select - R SEK | -8,52% | -11,65% | 97,76% | 188,76% | 246,08% |

| Jämförelseindex | -10,05% | -10,43% | 104,24% | 171,54% | 215,45% |

Progressive4,8HCA4,7Veolia4,4Microsoft4,3S&P Global4,2BMC Global Select

Progressive4,8HCA4,7Veolia4,4Microsoft4,3S&P Global4,2BMC Global SelectDe aktier som gav det bästa bidraget under månaden var Heijmans, flatexDEGIRO, och Palomar Group. De aktier som hade den svagaste utvecklingen var Everus Construction, Redox, och Rev Group.

Februari har varit en rapportintensiv månad och de aktier med störst rörelser under månaden går i huvudsak att härleda till huruvida deras rapporter slog eller missade marknadens förväntningar. Heijmans, vårt holländska byggbolag, slog marknadens förväntningar på i princip alla punkter för helåret 2024 och guidar för en fortsatt väldigt stark marknad med hög efterfrågan, som gör att bolaget kan var selektiv till vilka projekt de väljer att buda på. Med stark orderbok och fortsatta marginalförbättringar förväntas bolaget växa vinst per aktie mer än 30% under 2025. Trots att aktien har gått upp över 150% senaste året så handlas bolaget till låga P/E 7x.

På motsatts sida stod vårt amerikanska installationsbolag Everus Construction. Vad som till synes var en stark rapport mottogs inte alls väl av marknaden. Omsättning och vinst växte runt 20% i kvartalet och orderboken var i linje med Q3 och steg nästan 40% på årsbasis. Marknaden tog dock fasta på det sekventiellt svagare orderintaget där ”book-to-bill” gick från knappt 2x i Q3 till under 1x i Q4. Huruvida detta är en naturlig kvartalsfluktuation, med några större datacenterorders bokade i Q3 och inte i Q4, eller om detta är en ny trend med fallande orderintag är fortsatt oklart. Men klart är i alla fall att marknadens negativa sentiment kring investeringar i datacenter fick tolkningsföreträde och aktien handlades ner kraftigt på rapporten.

Händelser och trender i marknaden - vad dominerar utvecklingen?

Likt januari var februari också en turbulent månad med stora svängningar på världens börser. Politiska utspel har växlats med bolagens bokslut för 2024. Det som har blivit uppenbart är att osäkerheten bland bolagen och investerarna har ökat. Bolagen vittnar om att utspelen kring tullar påverkar aktiviteten till viss del och generellt tenderar bolag att bli försiktigare när förutsättningar kan ändras över en natt. Och investerarnas sentiment kan skifta snabbt när den geopolitiska spelplanen målas om. Vilka följderna detta får på realekonomin och för enskilda bolag är för tidig att säga men hittills har vi sett tendens att investerare minskar sin exponering mot USA och ökar i Europa. Och om de utlovade insatserna i Europa på en generell upprustning aktualiseras kommer detta leda till stora försvarsatsningar, infrastrukturinvesteringar och utbyggnad av industrikapacitet. När det sker händelser som gör marknaden orolig och turbulent så skapar det ofta möjligheter för oss som är aktiva investerare. Ibland är de mindre händelser som sker, ibland är dessa större där det faktiskt kan uppstå nya intressanta trender och då är vi där för att ta del av de investeringsmöjligheter som dyker upp. Som fond behåller vi vår relativa undervikt mot USA samtidigt som vi investerar i rimligt värderade bolag som drivs av sekulära trender i Europa.

Förändringar i portföljen

Under februari månad köpte vi GXO Logistics och sålde Lyko samt Elmos Semiconductor. GXO Logistics är den största renodlade kontraktslogistikleverantören i världen. Bolaget är inget fastighetsbolag, då de inte äger fastigheterna själva, utan hyr lokalerna och bemannar samt automatiserar dessa efter kundernas behov. Efter ett par år av minskade kundvolymer så visade Q4 återigen volymtillväxt, om än svag. Samtidigt signerade de många nya kontrakt som kommer att bidra till framtida tillväxt.

Fondens positionering - marknadstro framåt

Vi har en stark global småbolagsportfölj med det vi anser vara världens finaste entreprenörsdrivna bolag, våra Champions, i branscher som till exempel industri, detaljhandel, mjukvara, logistik, byggnadsmaterial och försäkringar. Vi har också en spännande samling Special Situations som vi investerat i till relativt låga värderingar och ämnar sälja till högre värderingar. Med aptitliga värderingar, både relativt större bolag och i absoluta tal, är vår tro att småbolag som grupp är positionerade för en period av relativt stark avkastning.

*MSCI ACWI Small Cap NTR $ i SEK

FlatexDeGiro4,5REV Group3,8BMC Global Small Cap SelectVåra två bästa bidragsgivare under månadens gång var de amerikanska försäkringsbolagen, Progressive samt Arthur Gallagher som inte rapporterade några försäkringsförluster av storlek från de hemska bränderna i Kalifornien. Tvärt om så har bolagen uppvisat en stark vinsttillväxt. På den svagare sidan finner vi Google, Martin Marietta samt bygg och installationsföretaget Everus Construction. Vad som till synes var en stark rapport mottogs inte alls väl av marknaden. Omsättning och vinst växte runt 20% i kvartalet och orderboken var i linje med Q3 och steg nästan 40% på årsbasis. Marknaden tog dock fasta på det sekventiellt svagare orderintaget där ”book-to-bill” gick från knappt 2x i Q3 till under 1x i Q4. Huruvida detta är en naturlig kvartalsfluktuation, med några större datacenterorders bokade i Q3 och inte i Q4, eller om detta är en ny trend med fallande orderintag är fortsatt oklart. Men klart är i alla fall att marknadens negativa sentiment kring investeringar i datacenter fick tolkningsföreträde och aktien handlades ner kraftigt på rapporten.

Händelser och trender i marknaden - vad dominerar utvecklingen?

Likt januari var februari också en turbulent månad med stora svängningar på världens börser. Politiska utspel har växlats med överlag bra bolagsbokslut för 2024 och så gott som alla våra bolag har rapporterat i linje eller bättre än väntat. Som vi skrev i januaris månadsbrev så kommer vi att fokusera på de tillväxtmöjligheter som dyker upp som en följd av de geopolitiska svängningarna. Under de senaste veckorna så har det blivit tydligt att en av vinnarna under kommande år är europeiska aktier. Något som känns väldigt skoj då detta är vår hemmaplan. Vi har under de senaste veckorna flyttat en del av ert kapital till europeiska bolag och fonden har per sista februari 28 % exponering mot Europa. I skrivande stund har vi ökat denna exponering betydande.

Förändringar i portföljen

Under februari månad köpte vi klart i tyska SAP (Champion) och i början av mars har vi också tagit en position i franska Saint-Gobain samt Veolia. På CES-mässan i Las Vegas i januari så lärde vi oss att den som har bäst data kommer göra mest med AI, vilket placerar SAP i en mycket bra position under kommande år. Ökade investeringar i Europa kommer leda till att bortglömda aktier likt Saint-Gobain och Veolia troligen kommer se både högre vinsttillväxt men också högre värderingar än vad de har haft senaste åren. I Veolia ser vi exempelvis 40% uppsida kommande 12-18 månader. För att finansiera de nya innehaven så tog vi hem en fin vinst i amerikanska mjukvarubolaget ServiceNow samt sålde av våra mindre innehav i Synopsys och Medpace.

Fondens positionering - marknadstro framåt

Vi har en stark global bolagsportfölj med en härlig samling Champions som vi äger långsiktigt. Vi har också en spännande samling Special Situations som vi investerat i till relativt låga värderingar och ämnar sälja till högre värderingar, likt Saint-Gobain och Veolia. Med förhoppningar om starka investeringscykler i USA och Europa, anser vi fonden vara väl positionerad för 2025 och framåt.

* MSCI All Country World NTR $ i SEK

| 1 mån | I år | 5 år | 10 år | Sedan start | |

| BMC Global Select - R SEK | -7,11% | -3,42% | 96,62% | 221,56% | 278,32% |

| Jämförelseindex | -3,30% | -0,42% | 102,28% | 207,14% | 250,69% |

Progressive4,9ICICI Bank4,4 Mastercard4,2S&P Global4,1BMC Global Select

Mastercard4,2S&P Global4,1BMC Global SelectDe aktier som gav det bästa bidraget under månaden var Asbury Automotive, flatexDEGIRO och REV Group. De aktier som hade den svagaste utvecklingen under månaden var United States Lime & Mineral, Redox och Blue Bird Corporation. Under månaden levererade Asbury Automotive en väldigt stark rapport, där både nybilsförsäljningen och servicedelen uppvisade en fin utveckling, och rapporten kom in klart högre än marknadens förväntningar. USA-baserade Asbury Automotive är en bilåterförsäljare för nya och begagnade bilar. De säljer även reservdelar och service samt erbjuder finansiering och försäkringar. Du kan läsa mer om bolaget på vår blogg.

Händelser och trender i marknaden - vad dominerar utvecklingen?

Inledningen av året har minst sagt varit turbulent. Först fick vi se kraftiga uppgångar i aktier med exponering mot AI och datacenter i samband med att Stargate, ett samriskbolag, med delägarna OpenAI, SoftBank, Oracle och MGX från Abu Dhabi, meddelade att de ska investera 500 bn USD under kommande fyra år i AI-infrastruktur i USA med syfte att understödja utveckling av nästa generations AI-modeller. Som referens har Microsoft, Meta, Google och Amazon gemensamt investerat cirka 150-200 bn USD i AI och datacenter under 2024. Stargate-nyheten följdes av Deepseek-nyheten, som handlar om Kinas senaste framsteg inom AI modeller, vilket gjorde att fick vi se kraftiga nergångar i samma aktier. Deepseek, som Kinas AI-modell kallas, har visat sig ha liknande kapacitet som ChatGpt men med den stora skillnaden att den troligen utvecklats till en bråkdel av kostnaden. Att en modell skulle kunna tränas till en tiondel av dagens kostnad sprider såklart stor osäkerhet kring framtida AI-investeringar när mer kan göras med mindre. Om detta stämmer återstår att se men till dess att uppgifterna klarnar kommer vi att få se fortsatt volatila rörelser i AI relaterade aktier.

Slutligen, framemot månadsskiftet, fick se en öka oro kring huruvida Trump-administrationen ämnar implementera de tullar som de tidigare hotat med. Än så länge verkar det vara någon form av aggressiv förhandlingsteknik men osäkerheten skapar sämre förutsättningar för bolagen att planera sin verksamhet vilket riskerar att resultera i en Trump-rabatt på börsen. Och skulle nya tullar verkligen införas skulle de slå allra hårdast mot bolag som har en stor del av sin försäljning i USA men som primärt producerar utanför landets gränser. Det kan till exempel röra sig om USA baserade industribolag där produktionsenheterna är förlagda till Mexiko och Kina eller europeiska konsumentbolag där delar av bolagets försäljning genereras via export till USA.

Förändringar i portföljen

Under januari månad gjorde vi bara en förändring i BMC Global Small Cap Select då vi sålde svenska bolaget Munters. Munters har varit en fin bidragsgivare i fonden sedan hösten 2022 men en förväntad svaghet inom deras verksamhet för elbilsbatterier samt en förändrad produktmix inom deras verksamhet för datacenter riskerar att pressa marginalerna under 2025.

Fondens positionering - marknadstro framåt

Vi har en stark global småbolagsportfölj med det vi anser vara världens finaste entreprenörsdrivna bolag, våra Champions, i branscher som till exempel industri, detaljhandel, mjukvara, fastigheter, byggnadsmaterial och försäkringar. Vi har också en spännande samling Special Situations som vi investerat i till relativt låga värderingar och ämnar sälja till högre värderingar. Med förhoppningar om lägre inflationstakt, fortsatta räntesänkningar och en bättre konjunktur, ackompanjerat med aptitliga värderingar, är småbolag som grupp positionerade för en period av relativt stark avkastning.

*MSCI ACWI Small Cap NTR $ i SEK

4,4REV Group4,4Legacy Housing3,9BMC Global Small Cap Select

4,4REV Group4,4Legacy Housing3,9BMC Global Small Cap SelectDe aktier som gav det bästa bidraget under månaden var Hermes, HCA Healthcare och Alphabet. De två första aktierna har det gemensamt att de hade en, i vårt tycke, oförtjänt dålig avslutning på 2024. När marknaden fick ta julledigt och tänka till lite, kom de här aktierna tillbaka till mer rimliga värderingar. På den svagare sidan finner vi NVIDIA, ICICI samt Apple. ICICI:s svaga utveckling finns det egentligen ingen rimlig förklaring till är vår syn. Aktierna i NVIDIA och Apple hade en solid utveckling under förra året och här svängde nu värderingsgungan åt andra hållet. Marknaden ger och den tar, och den stora bilden är att under månaden så svängde många aktier till vår favör.

Månaden har dock varit helt överskuggad av att Donald Trump nu tillträtt som president och att han kommer med det ena utspelet efter det andra som skakar om marknaden. Ibland är det positivt, som de enorma AI-investeringar han utlovar tillsammans med amerikanska teknologibolagen samt utländska investerare. Ibland är det negativt, som de tullar det hotas med ena dagen för att sedan försvinna nästa dag. Vår syn på de kommande fyra åren är att vi vet följande saker: 1) Det kommer vara så här hela tiden, det ena efter det andra, fram och tillbaka med både hot och beröm. 2) Det finns därför ingen större anledning att hetsa upp sig, utan här gäller det att äga en portfölj av bolag som står stabilt och fokusera på den längre tidshorisonten. Händer det något stort så anpassar vi oss såklart, men faktum är att om två år så kommer vi börja prata om nästa president. 3) Mer än något annat så är Trump och hans kompanjoner fokuserade på tillväxt, så i det här tumultet och alla dramatiska rubriker så kommer det också finnas möjligheter för oss investerare. Låt oss ha mycket fokus på det sistnämnda.

Händelser och trender i marknaden - vad dominerar utvecklingen?

Inledningen av året har minst sagt varit turbulent som nämndes ovan men också varit en rivstart för fonderna då det inte råder något tvivel om att stora satsningar görs inom AI i USA , Kina och andra länder. Under januari besökte vi CES-mässan i Las Vegas, en av de viktigaste teknologimässorna i världen, och det genomgående temat var såklart AI och hur man kan monetärisera den nya teknologin som har fötts fram av NVIDIAs produkter inom både mjuk- och hårdvara. Kön till Jensen Huangs inledningstal på CES var hundratals meter lång vilket säger något om hur stort intresset är för allt som har med AI att göra. Den här uppståndelsen var också lite oroväckande, och vi känner oss vaksamma inför företagens värderingar och kommer inte tveka att hämta hem vinsterna allt eftersom. DeepSeek-nyheten, som handlar om Kinas senaste framsteg inom AI-modeller och deras påstående om att de kan skapa mycket billigare och effektivare AI-modeller, gjorde att fick vi se kraftiga nedgångar i AI-relaterade aktier. En tydlig indikation på hur mycket momentum de här aktierna byggt upp under en tid.

Förändringar i portföljen

Under januari månad gjorde vi fyra förändringar i fonden. Vi investerade i 3i, ett engelskt bolag med stark position inom lågprishandeln i Europa. Vi finansierade den här investeringen med att ta en paus i ett annat konsumentrelaterat bolag, Nestle. En aktie som vi troligen kommer tillbaka till inom en överskådlig framtid och som vi fortsatt ser uppsida i, men något fick stå åt sidan när vi nu ville investera i 3i. Vi bevakar alltjämt Nestle och ser fram emot att komma tillbaka till det bolaget. Vi sålde även vårt innehav tyska bolaget Vonovia samt köpte in det amerikanska bolaget Charles Schwab. Charles Schwab är USA:s ledande nätmäklare och vi ser en fin tillväxtpotential för 2025 och 2026. Detta är baserat på, för bolaget, ganska kontrollerbara antaganden relaterat till dess räntenettomarginal. Trots FED:s räntesänkningar förväntas bolaget att förbättra sitt räntenetto avsevärt genom att betala tillbaka dyr kortfristig finansiering som de tvingades ta upp i samband med ökade kunduttag under åren med accelererande inflation.

Fondens positionering - marknadstro framåt