Herman Ohlsson

Assisterande förvaltare - Specialist halvledare, Brock Milton Capital AB

En absolut nödvändig mjukvara för den teknologiska utvecklingen

På 60 och 70-talet, innan datorn hade slagit igenom kommersiellt, designade man halvledare för hand vid ett ritbord. Precis som en arkitekt som skissade på ett hus. Ett par årtionden senare och med datorns kommersialisering, designar man idag dessa med hjälp av mjukvaror som effektiviserar och påskyndar processen. För dig som är obekant med namnet halvledare är det chipen som idag sitter i all typ av elektronik samt datorer och som utgör ”hjärnan” i dessa. Cadence erbjuder idag denna mjukvara till världens halvledarbolag, som utvecklar och designar chipen innan de slutligen tillverkas av exempelvis TSMC. Detta innebär att Cadence mjukvara är kritisk för den teknologiska utvecklingen som i grund och botten möjliggörs genom bättre halvledare. Utan Cadence mjukvara skulle exempelvis inte din Iphone, dator eller smartwatch kunna utvecklas och förbättras i samma höga takt.

Bilden visar Cadence mjukvara för att designa halvledare. Källa: Cadence hemsida.

Bilden visar Cadence mjukvara för att designa halvledare. Källa: Cadence hemsida.

Marknaden – ett duopol med begränsad konkurrens

Efter att marknaden för denna typ av mjukvara genomgått en kraftig konsolidering de senaste 30 åren, återstår det idag endast två bolag; Cadence och Synopsys.

Marknaden är med andra ord ett duopol precis som Visa och Mastercard, en marknadsdynamik vi gillar med få konkurrenter.

Skillnaden i detta fall är dock intressant. Konkurrensen är mer begränsad eftersom båda bolagens mjukvaror kompletterar varandra och används parallellt av kunderna. Precis som att du skulle behöva använda både ett Visa och Mastercard när du betalar. Detta innebär att bolagen växer tillsammans och i takt med att fler och mer avancerade halvledare designas. Eller som Cadence VD uttryckte det under vårt bolagsbesök i San Francisco ”there are two houses in this neighborhood and both benefits on each other’s success”.

Ett icke cykliskt halvledarbolag

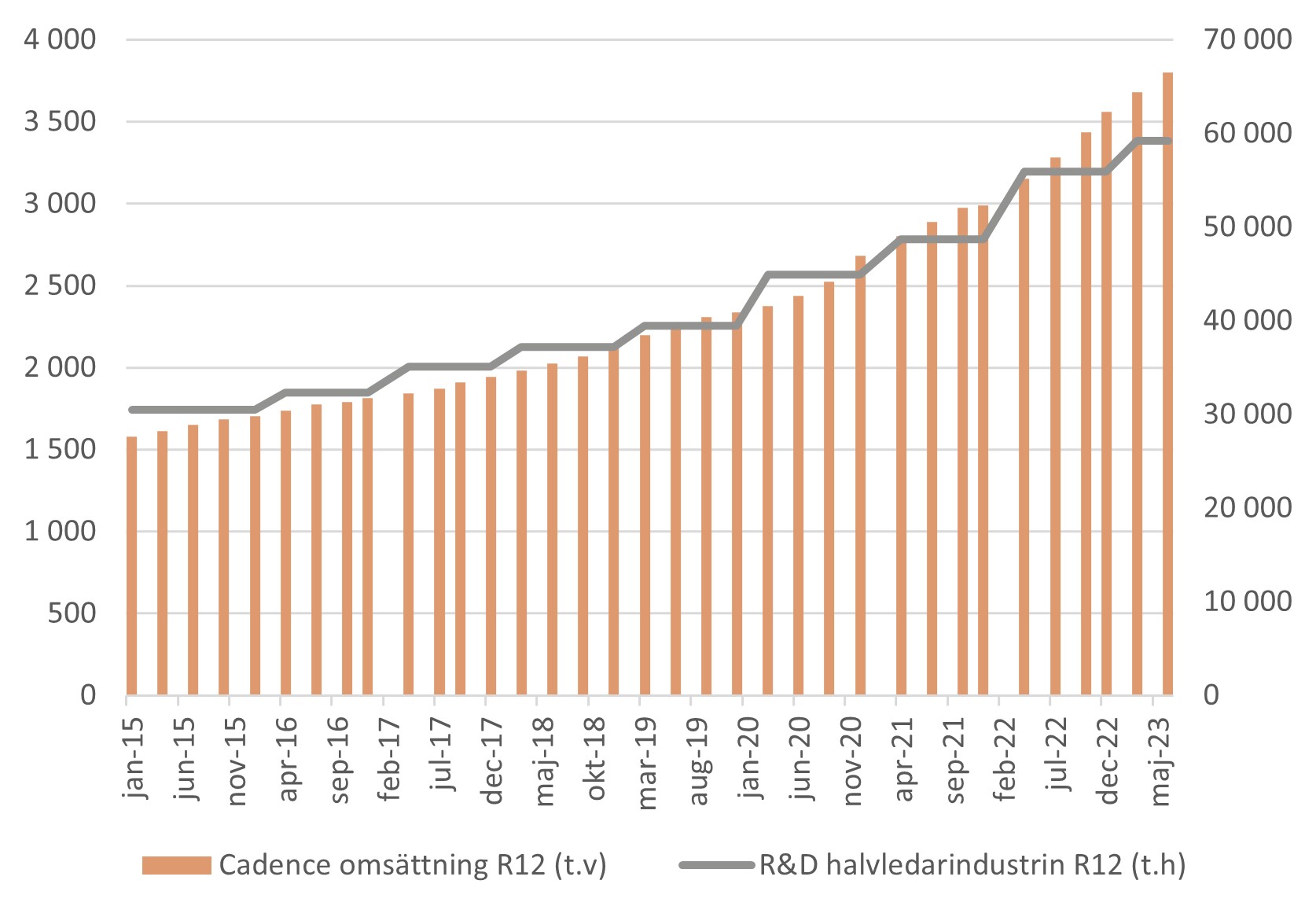

En annan intressant aspekt är att Cadence i princip är konjunkturokänsligt trots att kunderna är stora cykliska halvledarföretag. Hur är det möjligt? Svaret finner man i varifrån bolaget tjänar sina pengar. Cadence intäkter kommer nämligen från halvledarbolagens forsknings- och utvecklingskostnader (eng. R&D). Eftersom nya produkter måste utvecklas för framtida tillväxt så kommer kostnaden för R&D vara mer stabil och växande i dessa bolag jämfört med deras intäkter, som tenderar att vara mer cykliska. Detta betyder att man som halvledarbolag är mindre benägen att skära ner på denna utgift i sämre tider eftersom man är beroende av att kunna lansera framtida produkter. För att visualisera detta har jag tagit fram en graf som visar Cadence omsättning och R&D för några av världens största havledarbolag på rullande 12 månader. Det man kan se är att kostnaden för R&D har vuxit alla år trots att halvledarmarknaden sjönk under 2016 (-1%), 2019 (-12%) och 2023 (förväntat -10%). Cyklikaliteten är såldes väldigt låg i detta bolag och korrelerar inte med övriga halvledarmarknaden.

Cadence omsättning och R&D för halvledarindustrin (miljoner $ kvartalsvis rullande 12 mån). Källa: Bloomberg, Coeli Global Analys, WSTS (world semiconductor trade statistics).

Cadence omsättning och R&D för halvledarindustrin (miljoner $ kvartalsvis rullande 12 mån). Källa: Bloomberg, Coeli Global Analys, WSTS (world semiconductor trade statistics).

En vinnare på AI

Vi tror att några av de bolag som kommer gynnas allra mest av AI, är mjukvarubolag med stora kundbaser. Detta eftersom det gör det enkelt att få stor skala på värdeskapandet av de AI-applikationer som man integrerar i sina produkter ut mot kund. Detta gäller för våra innehav i Apple, Microsoft, Google, Adobe men även Cadence. När man designar ett chip går det nämligen åt väldigt mycket tid och det är kritiskt att inget blir fel innan chipet väl produceras. För att påskynda designprocessen, som kan ta allt ifrån ett par månader till över två år, kan man med Cadence AI-mjukvara simulera miljontals olika designalternativ baserat på tidigare designade chip. AI-mjukvaran kan dessutom ta fram designer som vore omöjliga för en människa att ta fram. Detta gör att både tid och antal ingenjörer per design kan minskas drastiskt.

Idag utgör personal (välavlönade ingenjörer) 90% av R&D kostnaden hos halvledarbolag, resterande 10% är mjukvara. När vi träffade bolaget i Silicon Valley i september 2023 beskrev de att denna siffra istället kan växa till 20-30% eftersom det råder stor brist på designingenjörer. Detta innebär att det finns en stor potential för Cadence att ta mer av ”kakan” samtidigt som man sparar både tid och pengar åt kunderna. För att ge ett konkret exempel. En design av ett chip som tidigare tog sex månader och krävde 20 personer kan idag göras på tre månader med tio personer. Cadence värdeskapande gentemot sina kunder är således väldigt starkt, till och med så starkt att kunderna är villiga att dela på det dom sparar med hjälp av mjukvaran.

Stabila kassaflöden, hög lönsamhet och bra tillväxt

När man tittar på Cadence finansiella ställning inser man snabbt att bolaget är av yttersta kvalité. Bruttomarginalen är på hela 90% samtidigt som 85% av intäkterna är återkommande. Cadence har vuxit sin omsättning med 10% i snitt de senaste tio åren.

Samtidigt har EPS (vinst per aktie) vuxit med hela 26% i snitt under samma period. Detta beror på skalbarheten i affärsmodellen som gjort att marginalerna expanderat i takt med att företaget vuxit.

Cadence är väldigt lönsamt och avkastar över 30% på eget kapital samtidigt som de har nettokassa. Ungefär 50% av det fria kassaflödet används för återköp av aktier. Den finansiella profilen är således av yttersta kvalité och är som ljuv musik för en aktienörds öron.

ESG – Cadence gör chip energieffektivare

För Cadence är ESG en central del av deras arbete och produkterna har en nyckelroll för att kunna designa mer energieffektiva chip som drar mindre ström. Datacenter stod till exempel för 1-2% av världens totala energikonsumtion 2020 och förväntas öka kommande år (källa: International Energy Agency). Med tanke på att halvledare idag finns i stort sett i all form av elektronik har Cadence även potential att minska energianvändningen i flera industrier så som telecom, medtech, bilindustrin och konsumentelektronik.

Värdering och tillväxt framåt

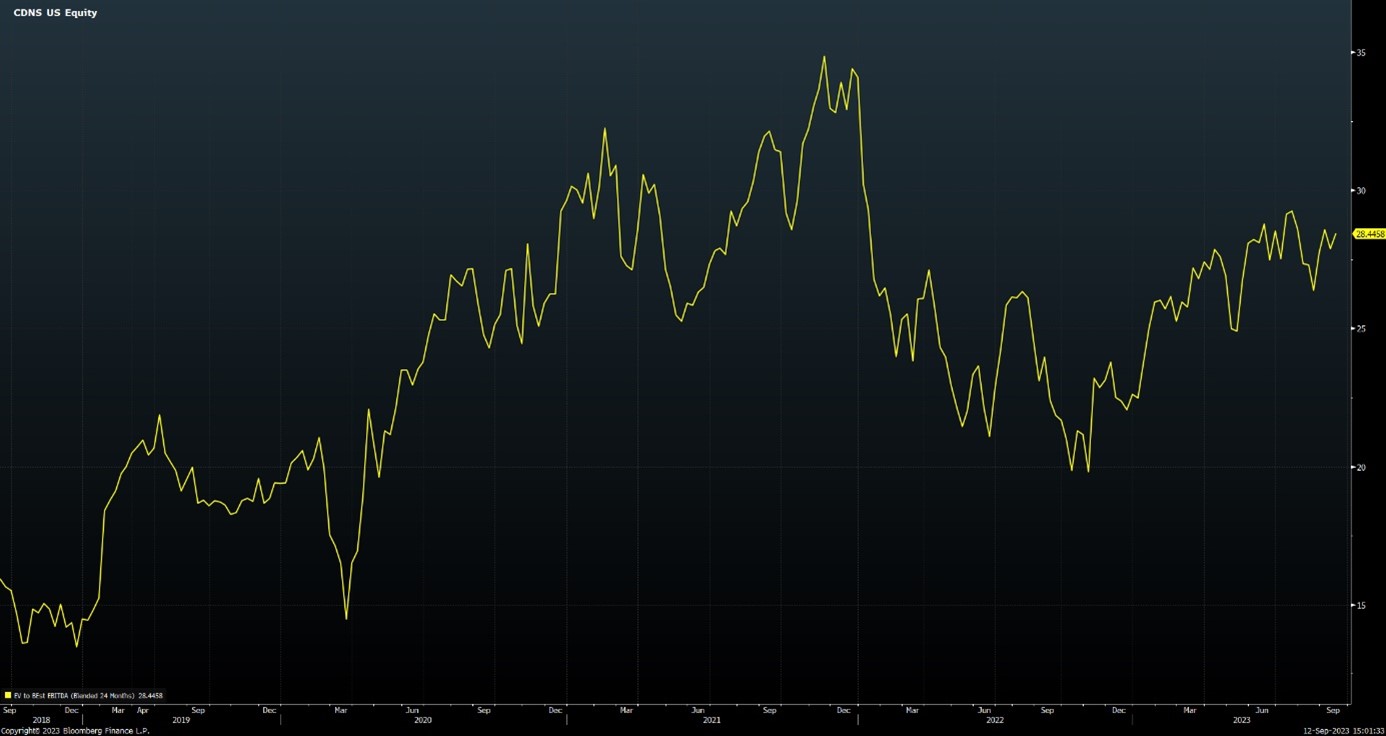

Vi tror Cadence kommer gynnas av flera av de ovan nämnda strukturella trenderna på halvledarmarknaden. Detta gör att vi tror att bolaget kan behålla sin värdering och fortsätta växa sin EPS med över 15% per år framåt. Värderingen kan anses hög vi första anblick. Gräver man dock lite djupare och förstår bolagets produkt, konkurrenssituation, kunder, strukturella trender och dess okänslighet för konjunkturen, finns det mycket som motiverar den höga värderingen. Cadence värderades till EV/EBITDA 25x framåtblickande två år när vi köpte bolaget i maj, vilket också varit genomsnittet de senaste fem åren. Eftersom Cadence har nettokassa och konverterar 100% av EBITDA till fritt kassaflöde är EV/EBITDA den bästa multipeln att värdera bolaget på.

Bilden visar bolagets historiska multipel för EV/EBITDA. Källa Bloomberg.

Bilden visar bolagets historiska multipel för EV/EBITDA. Källa Bloomberg.

Med detta blogginlägg hoppas jag att ni har fått en större förståelse över kvalitén på bolaget och varför det är en champion i Coeli Global Select. Vi ser fram emot att vara en del av bolagets resa under många år framöver och en fin avkastning till våra andelsägare som en följd av detta.

Källor: Coeli Global Analys, Bloomberg, Cadence hemsida.

Assisterande förvaltare - Specialist halvledare, Brock Milton Capital AB

Blogg | 24 jul 2026

Blogg | 17 jul 2026

Blogg | 21 maj 2026