Kristofer Berggren

Produktspecialist med huvudansvar för privatkunder, Brock Milton Capital AB

På lång sikt är marknaden betydligt mer rationell och utfallet mer rättvist eftersom marknaden faktiskt belönar de bolag som förtjänar att belönas. Om historien ska vara en vägvisare så stiger också börsen som helhet på lång sikt på grund av att vinsterna i bolagen som helhet också växer.

För att belysa skillnaden i marknadsklimat och dess påverkan kan vi ta vår fond Coeli Global Select samt åren 2022, 2023 som exempel. 2022 kommer nog gå till historien som ett år då en rad saker inträffade samtidigt som påverkade börsen negativt. Ryssland invaderar Ukraina, inflationen skjuter i höjden, räntorna följer efter (läs vårt inlägg hur det påverkar aktievärderingen) och energipriserna var inledningsvis på rekordnivåer. Lägg till att vi avslutade 2021 med lite av en hallelujamarknad där allt skulle stiga till skyarna, rekord i antal börsnoteringar på stockholmsbörsen under året, alla skulle köpa fjällstugor eller lägenheter på Mallorca. Det är klart att dessa två enorma skillnader i sentiment/vilja att investera i aktier sätter avtryck på börsen.

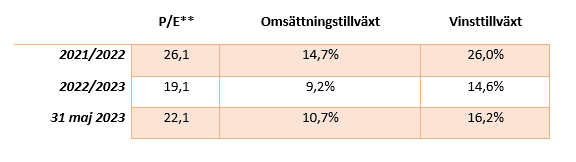

I tabellen nedan ser vi hur hela fonden värderades vid tre olika tillfällen och den förväntad omsättning*- samt vinsttillväxten* ett år fram i tiden.

Källa: Bloomberg, Coeli Global analys

Källa: Bloomberg, Coeli Global analys

Som vi ser hade portföljen som helhet en ganska hög värdering när vi avslutade hallelujaåret 2021 och gick in i 2022 (P/E 26,1). Med innehavens förväntade vinsttillväxt på 26 % gick värderingen att försvara men med tanke på allt som hände under första halvåret så är det tydligt varför fonden hade det lite motigt under framför allt våren 2022. P/E-talet på fonden och den förväntade vinsttillväxten kom ner en hel del, dock höll den sig fortsatt runt 15 %, vilket var starkt med tanke på de mörka moln som målades upp under året. Att den förväntade vinsttillväxten fortsatte vara på en hög nivå och att innehaven som helhet levererade bra kvartalsrapporter bidrog till att 2023 sett helt annorlunda ut avkastningsmässigt. Det är som två olika världar men i stort sett samma innehav. Värt att nämna i sammanhanget är att vi hade två olika räntelägen, 2021 med låga räntor och 2022-2023 med betydligt högre räntor. Vad vi kan se är att vi fick en tillfällig press på bolagsvärderingarna under 2022 som en konsekvens av detta. Under 2023 har marknaden dock accepterat högre värderingar på tillväxtbolag och handlat upp dessa. Förenklat så spelade alltså inte ränteuppgången i sig någon roll för den långsiktiga placeraren eftersom att aktiekursen återhämtade sig i alla fall.

Per 2023-05-31 har fonden stigit 22,7 % under 2023. Värderingen (P/E) på fonden som helhet har kommit upp en aning till 22,1 och den förväntade vinsttillväxten har under året ökat till 16,2 %. Vi har inte gjort några stora förändringar när det gäller våra innehav i champions under året och förvaltningsfilosofin är samma vi alltid haft. Det som har hänt är att aktiemarknaden åter fått upp ögonen för den typen av bolag vi investerar i, marknadsledare med god vinsttillväxt och stark balansräkning. När marknaden nu börjar ana att räntehöjningarna tar paus så flyttas fokus till det bolagen faktiskt levererar på sista raden och då blir aktiekursen i välskötta bolag belönad.

Sluta vara en performance chaser

En viktig del när det gäller direktinvesteringar i aktier är att förstå vad du faktiskt äger. Har du som sparare i stället en eller flera fonder så handlar det om att förstå vilken typ av bolag förvaltarna investerar i och att faktiskt lita på att förvaltarna gör sitt jobb.

Som sparare måste vi undvika att bli ”performance chasers” och investera i de fonder som går bäst för stunden. Vi ska inte förföras av marknaden och investera i något bara för att det har gått upp i närtid. Vi ska zooma ut och investera på grund av att fond X eller aktie Y är av riktigt bra kvalitet. Om du exempelvis anammat strategin att jaga det som gått bäst för stunden och sålt vår fond, Coeli Global Select, under hösten 2022 för att den presenterat lite sämre, ja då hade du också missat den fantastiska start fonden haft på 2023. Återigen det är viktigt att hålla isär bolaget och dess aktiekurs. Vi på Coeli Global brukar säga att de bästa affärerna gör vi i dåliga tider eftersom värderingarna brukar vara som lägst då.

Under IT-hysterin i slutet av 90-talet och början av 00-talet, fick förvaltare med fokus på kvalitetsbolag utstå väldigt mycket kritik eftersom man blev utklassade av index. Ett index som till stor del bestod av hypade IT-bolag med galna värderingar. Historien kan vi men där och då var det många sparare som blev just blev perfomance chasers och förförda av aktiekursernas uppgång.

Det sägs ofta att investera framgångsrikt är som ett maraton. Det tar tid, men man gnetar sig igenom det genom att springa i en takt som håller för dryga två till fem timmar beroende på ambitionsnivå. En performance chaser kan liknas vid en 400 meterslöpare som ska springa ett maraton i samma hastighet som 400 meter. Det går fantastiskt i början och man får till och med lite TV-tid men sedan säger kroppen stopp.

Om vi zoomar ut och tittar på vad vår fond Coeli Global Select levererat sedan start i slutet av 2014 så är det 214 % (till och med 2023-06-14) efter avgifter. Detta genom att investera i champions oavsett marknadsklimat och oavsett vilka bolag marknaden för stunden anser förtjäna högre aktiekurs. Vi har sprungit vårt maraton i rätt hastighet och alltid stått fast vid vår investeringsfilosofi.

* Baserade på estimat i Bloomberg och Coeli Globals egna antaganden 12 månader fram i tiden.

**Beserat på 24 månaders blended forward. Estimat från Bloomberg.

Produktspecialist med huvudansvar för privatkunder, Brock Milton Capital AB

Blogg | 21 maj 2026

Blogg | 30 mar 2026

Blogg | 3 mar 2026