Christopher Wright

Fondförvaltare - Specialist konsumentprodukter, Brock Milton Capital AB

Nischprodukter och 65 % marknadsandel

Norra Italien är hemvist för den globala ledaren inom bland annat elektroniska crimp-verktyg och anslutningsprodukter, Cembre S.P.A. Deras nischprodukter är bland annat inriktade mot järnväg och specifika industriapplikationer. Bild: Cembres produktområden[1]

Bild: Cembres produktområden[1]

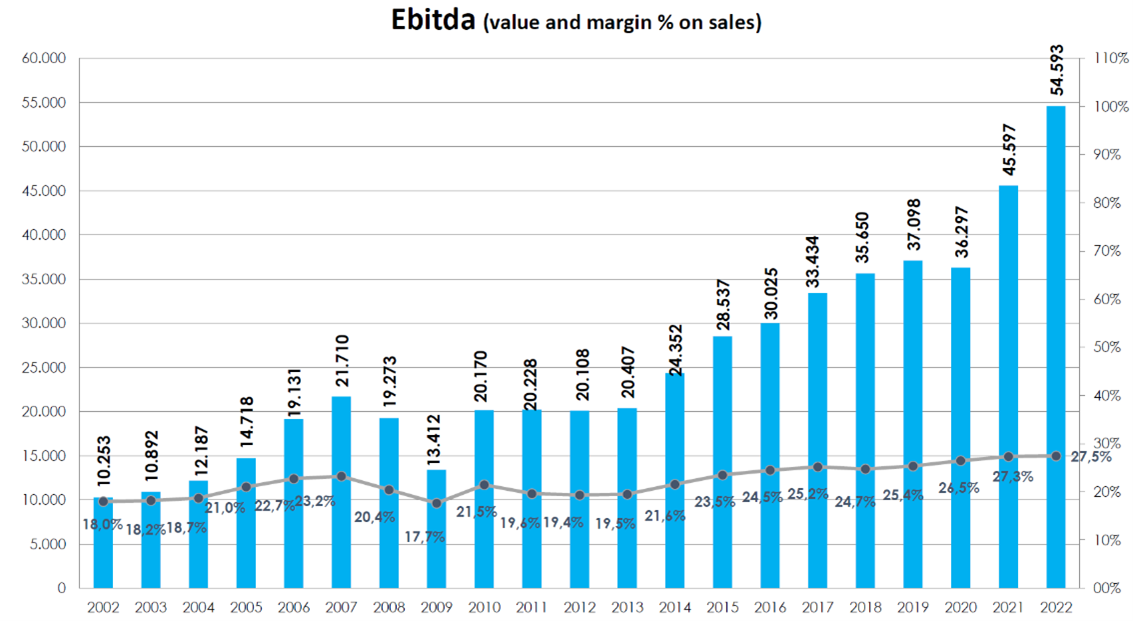

Cembre har en fin historik av att skapa värde, ledda av bolagets nästa största ägare, Giovanni Rosani som äger 17,4 % av aktierna. Bolaget är ledande i Italien med en marknadsandel på 65 %. Med den starka positionen medföljer pricing power som gjort att Cembre kontinuerligt kunnat förbättra sin EBITDA-marginal till att idag vara fina 30 %. Blickar vi framåt så tittar bolaget på att expandera till Tyskland och USA. Marknader som ska ta bolagets tillväxtresa till nästa nivå. Sammantaget har aktien i detta välskötta bolag haft en imponerande CAGR på 14,6 % under perioden 2003-2023.

Bild: Bolagets EBITDA och EBITDA-marginal 2002-2022. [1]

Bild: Bolagets EBITDA och EBITDA-marginal 2002-2022. [1]

Järnvägsunderhåll i Europa och USA – Ett dolt monopol

Ordet järnväg får det troligtvis inte att vattnas i munnen hos investerarkollektivet. En generellt kapitalintensiv verksamhet med låga marginaler är inte något som lockar. Det finns dock undantag. Det italienska bolaget Salcef har bevisat att det faktiskt går att ha bra marginaler och fint kassaflöde genom att ”bara” underhålla järnvägar runt om i Europa (främst Tyskland samt Italien) och USA.

Bild: Salcefs produktområden. [2]

Bild: Salcefs produktområden. [2]

Salcef rengör framförallt stenkrossen mellan rälsen, lagar befintlig räls eller förnyar den samma. Det fina med bolagets affärsmodell är att man i princip har monopol tack vare väldigt höga inträdesbarriärer. För att vara konkurrenskraftig i branschen måste du spendera hundratals miljoner dollar på att utveckla avancerade maskiner som tar flera år att färdigställa, och när du väl gjort detta så är det inte säkert att du vinner kundkontrakten. Du står i så fall utan kunder med väldigt stora investeringar.

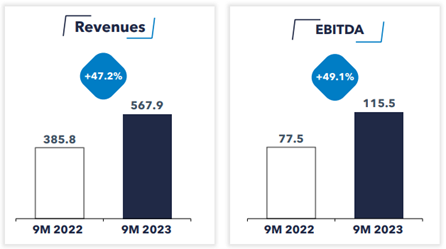

Detta betyder i sin tur att den aktör som har de befintliga kontrakten förmodligen kommer fortsätta att vinna dessa framöver. Salcef har "försvarat" vissa av sina kontrakt i över 70 år. Affären är alltså väldigt sticky och otroligt svår att konkurrera om, vilket ger fina marginaler och bra kassaflöde. Under bolagets första nio månader 2023 växte omsättningen 32 % organiskt med 20 % i EBITDA-marginal.

Bild: Salcef omsättning- samt EBITDA-tillväxt [2].

Bild: Salcef omsättning- samt EBITDA-tillväxt [2].

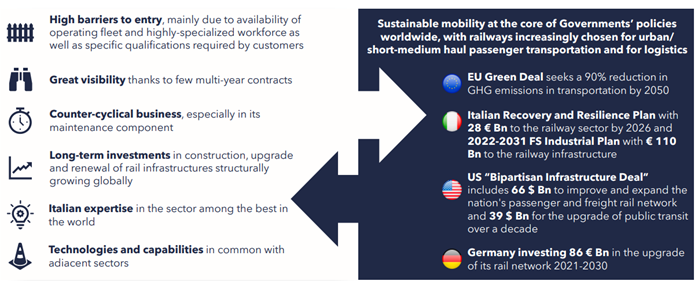

Tittar vi framåt så ser bolagets outlook stark ut. Italien, Tyskland och USA kommer satsa 100-tals miljarder på att uppgradera och bygga ut järnvägsnätet. Salcef borde ha möjlighet att konsolidera marknaden genom förvärv. Framförallt då det är svårt att växa organiskt på nya marknader, eftersom den tidigare nämnda lokala monopolsituationen, också gäller bolagets konkurrenter.

Bild: Makrotrender som stödjer utbyggnad och underhåll av järnvägsnätet. [2]

Bild: Makrotrender som stödjer utbyggnad och underhåll av järnvägsnätet. [2]

Dessa bolag är två av flera exempel på spännande italienska småbolag. Som alltid måste du dock göra din hemläxa, besöka bolagen och ledningen samt sätta dig in i verksamheten på djupet. Jag ser fram emot fler intressanta bolagsresor under våren. Man vet aldrig när nästa bolag av yppersta kvalitet dyker upp.

Cembre eller Salcef är ej innehav i någon av Coeli Globals fonder.

[1] https://www.cembre.com/en/events-and-presentations. “RESULTS OF THE FIRST NINE MONTHS OF 2023”

[2] https://www.salcef.com/wp-content/uploads/2024/01/2024-01-24_Mediobanca-MidCap-Conference_Salcef-Group-Presentation.pdf

Fondförvaltare - Specialist konsumentprodukter, Brock Milton Capital AB

Blogg | 21 maj 2026

Blogg | 30 mar 2026

Blogg | 3 mar 2026