Die Spitzenreiter bei den Beiträgen zur Wertentwicklung waren im November Nagarro, Porr Group und First Advantage, bei den Schlusslichtern handelte es sich um United Parks & Resorts, GXO Logistics und Climb Global Solutions.

Der vergangene Monat war erneut von Zwischenberichten geprägt. Der Spitzenreiter bei der Wertentwicklung, Nagarro, legte einen in allen Punkten sehr guten Bericht vor und wurde mit einem Kursplus von mehr als 50 % in den darauffolgenden Wochen belohnt. Im Newsletter für August hatten wir Folgendes über das Unternehmen geschrieben:

ein inhabergeführtes indisches IT-Beratungsunternehmen mit einem Kundenstamm aus führenden globalen Unternehmen in verschiedenen Branchen, das nach einem Spin-off an der Deutschen Börse notiert ist. Das Unternehmen kann auf eine Bilanz mit hohem organischen Wachstum, zweiziffriger operativer Marge und starken Cashflows verweisen, wird aber nur noch mit einem einziffrigen KGV gehandelt, nachdem Mängel in der Berichterstattung, eine Flaute am Beratungsmarkt und stark negative Wechselkursentwicklungen aufgetreten waren, die die von uns beobachtete deutliche Ergebnisverbesserung im bisherigen Jahresverlauf überschatteten.

Der wechselkursbedingte Gegenwind flaute im dritten Quartal deutlich ab, was dazu führte, dass die starke zugrunde liegende Ergebnisentwicklung von Nagarro (die Marge stieg um 300 Punkte) in den ausgewiesenen Zahlen sichtbar wurde. Das organische Wachstum fiel mit 9 % ebenfalls deutlich höher aus als am Markt insgesamt, an dem viele IT-Berater nach wie vor eine negative organische Entwicklung zu verzeichnen haben. Hinzu kam, dass das Unternehmen aufgrund des starken Cashflows beschloss, sein Rückkaufprogramm wieder aufzunehmen.

Um beim Thema zu bleiben, war die Position von United Parks & Resorts als Wertentwicklungs-Schlusslicht des Monats ebenfalls auf den veröffentlichten Zwischenbericht zurückzuführen. Leider fiel dieser Bericht schlechter aus als erwartet: Der Umsatz des Unternehmens ging um 3 % gegenüber dem gleichen Vorjahresquartal zurück, während die betrieblichen Aufwendungen stiegen, was das EBITDA um 16 % und den Nettogewinn um 25 % schrumpfen ließ. Der Bericht war ein aktueller Hinweis auf bestimmte Mängel in der Geschäftstätigkeit, die wir zuvor als sehr stabil und vorhersagbar eingeschätzt hatten.

Gern weisen wir an dieser Stelle darauf hin, dass wir am 28. November zwei neue Fonds aufgelegt haben: den BMC International (Ex USA), der sich auf Anlagen in spannende Aktien mit dem Schwerpunkt Europa und Asien konzentrieren wird, und den BMC Global Technology, der weltweit in Technologieunternehmen investieren wird sowie in Unternehmen, die von der technologischen Entwicklung profitieren.

Auf unserer Website haben wir mehrere Blogbeiträge über unsere Reisen für Sie eingestellt: https://www.bmcapital.se/blogg. Einige kürzere Beiträge über unsere Reisen und Gespräche mit Unternehmen finden Sie auch auf unserer LinkedIn-Seite.

Ereignisse und Trends am Markt

Die globalen Börsen waren im November volatil, wobei auf einen schwachen Monatsbeginn eine deutliche Erholung gegen Ende des Monats folgte. Wir erlebten, dass der Markt erleichtert aufatmete, als Nvidia einen guten Zwischenbericht vorlegte, und nach diesem Bericht konnten die Anleger wieder auf den „Kaufen-Knopf“ drücken. Ein weiteres großes Ereignis im November war die Wiederaufnahme der Arbeit durch die staatliche Verwaltung in den USA nach dem Ende des Shutdowns. Das Interessante dabei war, dass die Reaktionen der Märkte schwach ausfielen, obwohl Teile der USA zum Stillstand gekommen waren. Die Auswirkungen des Shutdowns werden sicherlich in der Arbeitsmarktstatistik im Dezember ablesbar sein. Ein drittes Ereignis, das die Märkte beeinflusst hat, waren die Spekulationen darüber, ob die Fed die Zinsen im Dezember senken wird oder nicht. Aktuell tut Donald Trump sein Bestes, um Zentralbankchef Jerome Powell gegen eine Person auszutauschen, die eher bereit ist, die Zinsen zu senken und das zu tun, was Trump sagt. Wir werden im nächsten Newsletter bestimmt allen Grund haben, auf dieses Thema zurückzukommen.

Portfolioveränderungen

Aufgrund der Marktturbulenzen waren wir aktiver als gewöhnlich und haben in einem einzelnen Monat mehr Veränderungen vorgenommen als langfristig geplant, indem wir im November insgesamt fünf neue Positionen für den Fonds kauften. Unter anderem haben wir nach mehreren Monaten Analyse einschließlich Analysereisen mit dem Aufbau einer Position in einigen japanischen Unternehmen begonnen.

Alior Bank: Eine polnische Bank mit dem Schwerpunkt Wohnungsbau-, Verbraucher- und Unternehmenskredite, der trotz Problemen mit „notleidenden Krediten“ (non-performing loans) in der Vergangenheit eine hohe Ertragskraft vorzuweisen hat. Eine Reform der Bankenbesteuerung und der Zinssenkungszyklus haben den Bankensektor Polens unter Druck gesetzt. Die Alior Bank wird mit einem KBV von etwa 1 und einem KGV von 9 gemessen an der Gewinnerwartung für 2026 gehandelt, was unserer Meinung nach angesichts des temporär bei 30 % liegenden Steuersatzes (wird 2027 auf 26 % und 2028 auf 23 % sinken) und einer Leitzinssenkung um rund 100 Punkte einen Tiefstand darstellen wird.

GMO Payment Gateway: Der führende Zahlungsdienstleister in Japan, der rund 50 % aller Kartentransaktionen des Landes verarbeitet. Trotz eines beträchtlichen Anstiegs von Kartentransaktionen in Japan, die dazu beigetragen haben, dass GMO in den vergangenen zwei Jahrzehnten um mehr als 20 % pro Jahr wachsen konnte, ist Bargeld noch immer das meistgenutzte Zahlungsmittel des Landes. Aufgrund aufsichtsbehördlicher Initiativen mit dem Ziel, den Kartenzahlungsanteil von aktuell reichlich 40 % innerhalb der nächsten 5–6 Jahre auf rund 80 % zu steigern, hat GMO auch künftig Rückenwind zu erwarten, und das Unternehmen hat sich das Ziel gesetzt, seinen Gewinn bis 2031 zu verdreifachen.

Group 1 Automotive: Ein amerikanischer Autohändler mit dem Schwerpunkt Premiumwagen, dessen Geschäft deutlich stabiler ist als die Bewertung nahelegt. Rund 70 % des Bruttogewinns werden durch stabile, regelmäßige Aftermarket-Umsätze erwirtschaftet, die restlichen 30 % aus dem konjunkturempfindlicheren Verkauf von Neu- und Gebrauchtwagen. Dank einer guten Kapitalallokation hat das Unternehmen den Gewinn pro Aktie über einen Zeitraum von zehn Jahren um mehr als 20 % pro Jahr gesteigert. Bewerkstelligt wurde dies durch Übernahmen ergänzender Unternehmen zu attraktiven Bewertungen und wiederholte Aktienrückkäufe zu einer niedrigen Durchschnittsbewertung.

Kandenko: Ein japanisches Installationsunternehmen mit dem Schwerpunkt Neubau und Sanierung von Büros, öffentlichen Gebäuden, Rechenzentren und Energieanlagen. Es profitiert von strukturellen Veränderungen in der Branche, teils aufgrund einer neuen Vertragsstruktur, die dem Installateur die Möglichkeit gibt, Kostensteigerungen an den Endkunden weiterzugeben, teils durch Veränderungen des Regelwerks zu Überstunden. Dies hat eine vorteilhafte Angebotssituation geschaffen, in der Akteure mit einem guten Ruf sich die Projekte aussuchen können, für die sie bieten, was zu deutlich besseren Margen und höherer Rentabilität führt.

Takasago Thermal Engineering: Ein weiteres japanisches Installationsunternehmen mit starker Fokussierung auf Rechenzentren und Halbleiterwerke. Es profitiert wie Kandenko von den strukturellen Veränderungen in der Branche, die ein Umfeld geschaffen haben, in denen Akteure mit gutem Ruf sich die Projekte aussuchen können, für die sie bieten. Darüber hinaus profitiert Takasago von ihrem starken Engagement im Bereich Halbleiter und Rechenzentren, also Branchen, die in Japan derzeit eine Phase erheblicher Investitionen durchlaufen.

Im November verkauften wir außerdem drei Positionen vollständig. REV Group wurde nach einem Übernahmeangebot der Terex Group verkauft. Die Rev Group war eine geglückte Special Situation, deren Kurs sich seit unserem Kauf im Juni 2024 verdoppelt hat. Leider ist die vorgeschlagene Transaktionsstruktur alles andere als optimal. Das Übernahmeangebot bedeutet im Prinzip, dass REV-Aktien 1:1 in Terex-Aktien umgewandelt werden, was bedeutet, dass die REV-Aktie nunmehr dem Wert der Terex-Aktie folgt. Die Nachricht kam am Markt nicht gut an, und beide Aktien verloren deutlich. Wir hatten vor, REV Group noch eine Zeitlang zu behalten, da wir noch Aufwärtspotenzial in der weiteren Konzentration auf das Kerngeschäft und der Steigerung der Margen sahen, aber da sich die Anlagethese aufgrund des Übernahmeangebots vollkommen geändert hat, entschieden wir uns für den Verkauf. Von Thryv Holdings und United Parks & Resorts trennten wir uns, nachdem sich herausgestellt hatte, dass unsere ursprünglichen Anlagethesen falsch waren. Bei Thryv liegt der Grund für die Verkaufsentscheidung vor allem in einer verschlechterten Kundenbindungsfähigkeit (customer retention rate) im SaaS-Geschäft des Unternehmens. Und bei United Parks & Resorts haben wir, wie oben erwähnt, die Preisanpassungsfähigkeit des Unternehmens falsch beurteilt. Dies hat zur Folge, dass das Unternehmen die Kosteninflation nicht kompensieren kann, was wiederum dazuführt, dass die Ertragslage weniger stabil ist als erwartet, was negative Auswirkungen auf die Finanzkraft zum Rückkauf von Aktien hat.

Fondspositionierung

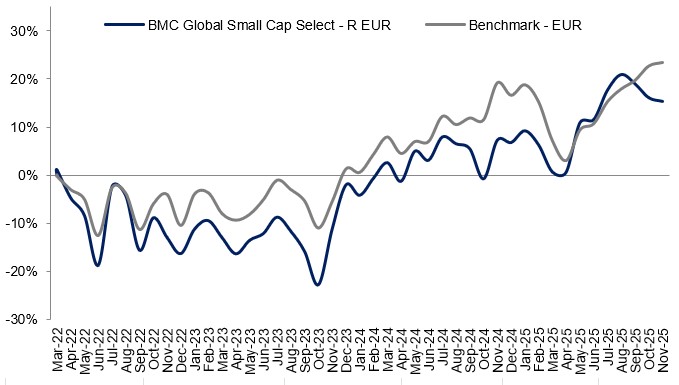

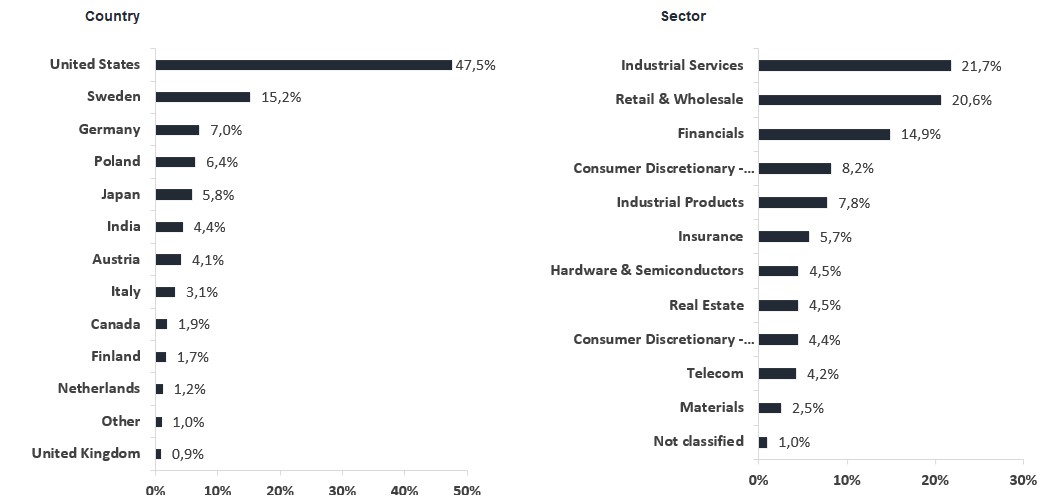

Der Fonds besteht derzeit aus 38 Unternehmen mit Engagement in mehreren unterschiedlichen Sektoren und Regionen, die aufgrund der unternehmensspezifischen Leistungen sorgfältig ausgewählt wurden. Längerfristig sind wir der Ansicht, dass ein konzentrierter, gleichzeitig aber diversifizierter, aktiv verwalteter Small-Cap-Fonds mit dem Schwerpunkt Stock Picking die Voraussetzungen bietet, um eine gute Rendite für die Anteilsinhaber zu erwirtschaften.

*MSCI ACWI Small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

flatexDEGIRO

United Natural Foods

NCR Atelos

Catena

Blue Bird

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026