Die Spitzenreiter bei den Beiträgen zur Wertentwicklung des Fonds waren im Mai Covenant Logistics, BAM Group und First Advantage, die Schlusslichter bildeten Palomar, Limbach und Kandenko.

Der Spitzenreiter des Monats, Covenant Logistics, ein amerikanisches Lkw-Transportunternehmen, hat 2026 wie seine Mitbewerber von einem deutlichen Anstieg der Frachttarife in den USA profitiert. Nach mehr als 40 Monaten rückläufiger Frachttarife – dem längsten Rückgang in neuerer Zeit – kam es in der Branche Ende 2025 zu erheblichen strukturellen Veränderungen. Die Regierung Trump verschärfte die Anforderungen an Fahrer, zum Beispiel durch strengere Zertifizierungsbedingungen und Anforderungen bezüglich der Englischkenntnisse und hat damit eine Mangelsituation geschaffen (nach Einschätzung der Branche haben rund 10 % der Fahrer in den USA das Recht zum Führen eines Lkw im Land verloren). Der Fahrermangel hat das Lkw-Transportangebot schrumpfen lassen, was mit einer Belebung der Konjunktur in der Industrie zusammenfiel. Dies trieb die Frachttarife in kurzer Zeit auf neue Rekordniveaus. Bei Covenant Logistics wird das als Motor für beschleunigtes Wachstum und deutlich höhere Margen im zweiten Halbjahr 2026 und vor allem 2027 wirken, wenn die Kundenverträge gemäß der aktuellen Marktsituation verlängert werden.

Schlusslicht bei der Wertentwicklung des Fonds im Monatsverlauf war Palomar. Das Unternehmen legte Anfang Mai einen guten Quartalsbericht vor, der einen Anstieg des bereinigten Gewinns um 23 %, eine bereinigte Eigenkapitalrendite von 27 % und eine höhere Prognose für das Gesamtjahr 2026 auswies. Trotz der guten Zahlen litt die Aktie jedoch unter der negativen Stimmung bezüglich der amerikanischen Versicherungsbranche, die nach mehreren Jahren kontinuierlicher Preiserhöhungen eine Normalisierung und in manchen Bereichen sinkende Preise zu verzeichnen hatte. Palomar ist überwiegend als Nischenversicherer tätig, und ca. 90 % des Umsatzes des Unternehmens stehen nicht unter dem Einfluss der Preisentwicklung in der Versicherungsbranche insgesamt. Das zeigt sich auch in den durchgehend guten Ergebnissen des Unternehmens trotz der Abkühlung in der Branche. Palomar wird aktuell zum ungefähr 10-fachen ihrer Gewinnerwartung für 2026 gehandelt, was wir als attraktives Risiko-Ertrags-Verhältnis für eines der am besten geführten Unternehmen der Branche mit guten Aussichten auf weiter steigende Gewinne in den kommenden Jahren einstufen.

Ereignisse und Trends am Markt

Ein Anstieg des MSCI World (EUR) um 5 % im Mai ließ Zweifel an der Gültigkeit der alten Börsenweisheit „sell in May and go away“ aufkommen. Das Renditeprofil für 2026 zeigt die Geschichte eines Marktes in ständiger Bewegung, mit einem kräftigen Anstieg bei Gold und Silber zu Jahresbeginn und einer deutlichen Umschichtung zu Lasten des Softwaresektors, gefolgt von einem Anstieg bei Öl und Gas, als im März der Irankrieg die Schlagzeilen dominierte. Als die Spannungen nachließen, übernahmen ab April KI-Infrastruktur und hier insbesondere Speicherchips und Halbleiter die Führung. KI ist derzeit zweifelsohne die stärkste Triebkraft am Markt. Das Tempo beim Bau neuer Rechenzentren ist hoch, vor allem in den USA, aber der Trend breitet sich mittlerweile auch auf Europa, China, Indien und andere große Volkswirtschaften aus. Im Alltag begegnen wir immer mehr KI-gestützten Produkten und Dienstleistungen, und es besteht kein Zweifel daran, dass diese Technologie dauerhaft Fuß fassen wird.

Bei der grundlegende Lage ist global eine weitere Festigung festzustellen. Anfang 2026 ging der Markt von einem Gewinnzuwachs des MSCI World von 14 % im Gesamtjahr aus. Diese Prognose wurde mittlerweile auf 20 % angehoben, gefolgt von einem erwarteten Zuwachs um 14 % im Jahr 2027. Obwohl die Notierungen an den Aktienmärkten in der Nähe von Allzeithochs liegen, bleibt die Bewertung der Gewinne für 2027 mit einem KGV von 16,5 moderat.

Hinzu kommt, dass sich Europa in einem Tempo verändert, das sich in den Marktbewertungen der Region vielleicht noch nicht vollständig widerspiegelt. Ein aktuelles Beispiel dafür ist die von SoftBank angekündigte Investition von 75 Milliarden EUR in Rechenzentren in Frankreich. In einer größeren Perspektive stellt die entstehende Allianz der „Demokratischen Sieben“ – EU, Australien, Neuseeland, Japan, Südkorea, Kanada und Großbritannien – möglicherweise einen strukturellen Wandel dar, der noch nicht voll eingepreist ist.

Portfolioveränderungen

Wir haben im Mai eine neue Position hinzugefügt und eine Special Situation vollständig verkauft, die ihren Zielkurs erreicht hatte. Zudem trennten wir uns von einigen kleineren Positionen, bei denen wir das Bewertungspotenzial nach einer starken Kursentwicklung für nahezu ausgeschöpft halten. Bei den verkauften Positionen handelte es sich um BlueBird, Note, Revo Insurance und Rusta.

BlueBird ist ein interessantes Beispiel für ein Unternehmen, das einen positiven Umbau durchlaufen hat und dem Markt das irgendwann aufgefallen ist. Mehr über diesen positiven Umbau haben wir in diesem Blogbeitrag vom August 2024 geschrieben. In letzter Zeit war zu beobachten, dass sich die Bewertung einem angemesseneren Niveau angenähert hat, während es gleichzeitig zu einer veränderten Zusammensetzung des Auftragsbestands kam. Der Umsatzanteil von Bussen mit Elektroantrieb, die pro Einheit im Vergleich mit dieselbetriebenen Bussen den dreifachen Auftragswert und höhere Margen bringen, ist infolge der Kürzung der Subventionen für E-Busse durch die Regierung Trump gesunken. Gleichzeitig ist das Auftragsvolumen gemessen an der Anzahl der Busse im Jahresvergleich mehr oder weniger unverändert, was für die Zukunft das Risiko niedrigerer Umsätze und eines gewissen Drucks auf die Margen birgt.

Bei dem gekauften Unternehmen handelte es sich um Sinch, eines der weltweit größten Unternehmen in der digitalen Kundenkommunikation. Sinch bietet Infrastruktur für eine effektive Kommunikation über Kurznachrichten, Telefonie und Mail an. Nach einer Periode aggressiven Wachstums auf der Grundlage von Übernahmen hat die neue Geschäftsführung den Fokus auf Integration, bessere Ertragskraft und disziplinierte Kapitalallokation einschließlich substanzieller Aktienrückkäufe gerichtet. Das Wachstum des Unternehmens wurde in den vergangenen Jahren von externen Faktoren wie einem schwächeren Markt und negativen Wechselkurseffekten sowie internen Maßnahmen wie der Abwicklung qualitativ geringwertiger Umsätze gebremst. Angesichts verbesserter Marktaussichten, auch durch den verstärkten Einsatz von KI und den Abschluss der Integrationsarbeit, wird für das zweite Halbjahr eine Beschleunigung des Wachstums erwartet, während die Möglichkeit besteht, die Marge in Richtung des oberen Ende der Margenzielspanne des Unternehmens oder sogar darüber hinaus zu steigern.

Fondspositionierung

Der Fonds besteht derzeit aus 40 Unternehmen mit Engagement in mehreren unterschiedlichen Sektoren und Regionen, die aufgrund der unternehmensspezifischen Leistungen sorgfältig ausgewählt wurden. Längerfristig sind wir der Ansicht, dass ein konzentrierter, gleichzeitig aber diversifizierter, aktiv verwalteter Small-Cap-Fonds mit dem Schwerpunkt Stock-Picking die Voraussetzungen bietet, um eine gute Rendite für die Anteilsinhaber zu erwirtschaften.

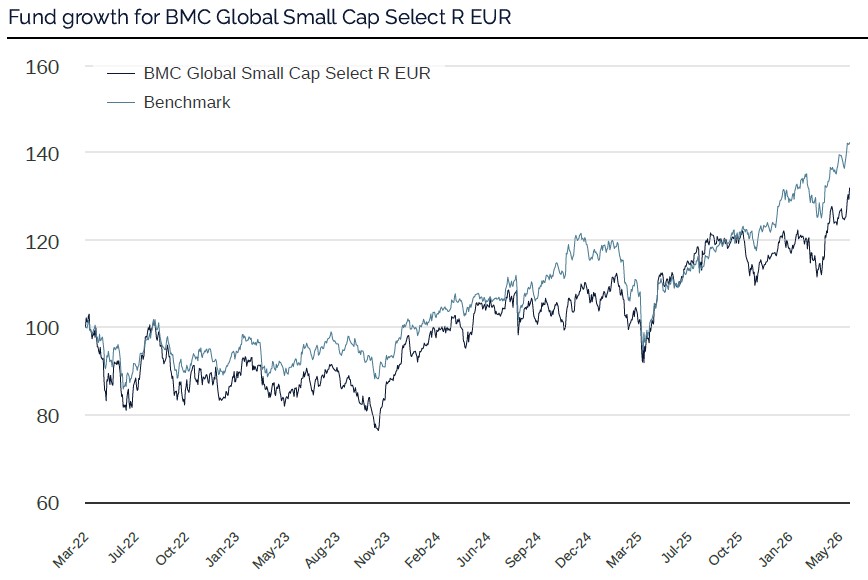

*MSCI ACWI Small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

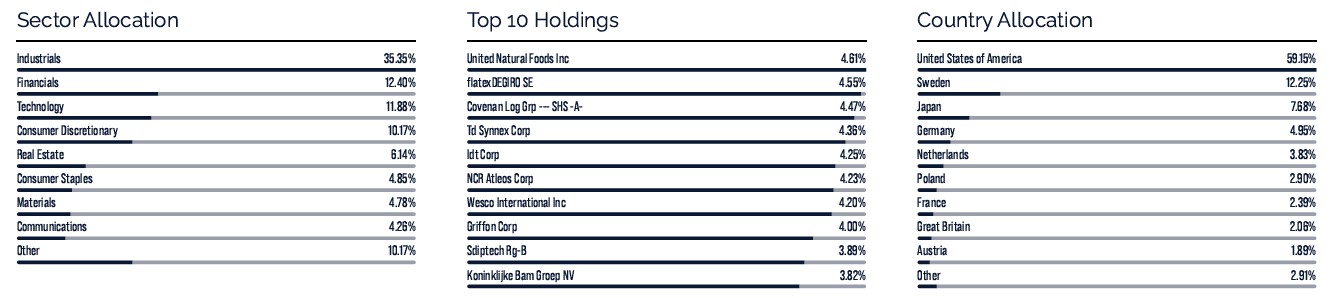

United Natural Foods

flatexDEGIRO

Covenant Logistics

TD Synnex

IDT Corporation

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 12 jun 2026

Monthly Newsletter | 12 jun 2026

Monthly Newsletter | 11 jun 2026