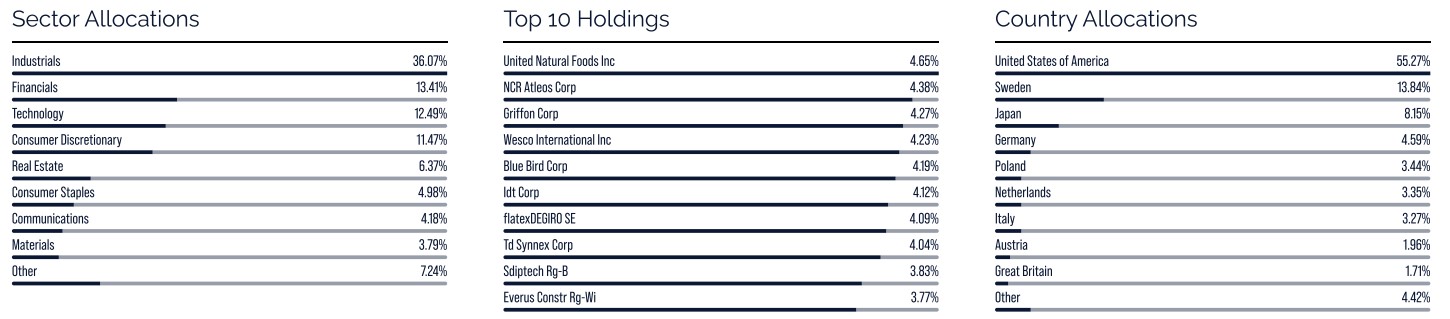

Die Spitzenreiter bei den Beiträgen zur Wertentwicklung des Fonds im April waren Griffon, Wesco und Ingram Micro, bei den Schlusslichtern handelte es sich um USLM, Climb Global und NCR Atleos.

Obwohl wir keine langfristige Lösung für den Krieg im Nahen Osten zu verzeichnen hätten und die Lieferketten für Öl und andere wichtige Ausgangsstoffe weiterhin erheblich gestört sind, haben viele Börsen der Welt in Erwartung einer Deeskalation und in der Hoffnung auf eine Verhandlungslösung neue Rekordniveaus erreicht. Viele der Positionen des Fonds konnten ihre Kursverluste vom März im April mehr als wettmachen, und der Fonds erzielte sogar neue Allzeithochs, bis einige schlechtere Ergebnisse gegen Ende des Monats den NIW des Fonds wieder ein wenig absinken ließen.

Unter den Spitzenreitern bei der Wertentwicklung hat nur Wesco Ergebnisse vorgelegt. Das organische Wachstum des Unternehmens beschleunigte sich im Quartalsverlauf, und die Marge stieg getragen von kräftigem Wachstum bei Rechenzentren weiter an. Unter den Schlusslichtern bei den Wertentwicklungsbeiträgen legten zwei Unternehmen schwächere Zahlen vor: USLM, bei der wir zum ersten Mal seit mehreren Jahren eine negative Preisentwicklung bei Kalkstein zu verzeichnen hatten, und Climb Global, bei der deutlich höhere betriebliche Aufwendungen den Gewinn im Jahresvergleich schrumpfen ließen, obwohl sich das Umsatzwachstum beschleunigte.

Ereignisse und Trends am Markt

Der MSCI World legte im April in USD betrachtet um 9 % zu, was der besten Monatsrendite seit November 2022 entsprach. Der Konflikt im Nahen Osten trug zu einem leichten Anstieg des Ölpreises bei, aber die Anleihen- und Aktienmärkte beschlossen auf breiter Front, sich von dem geopolitischen Getöse nicht beeindrucken zu lassen.

Höhere Energiekosten werden aller Voraussicht nach auf die Inflation durchschlagen, die wirtschaftliche Aktivität belasten und das ohnehin eingetrübte Konsumklima verschlechtern. Dennoch beschlossen die Märkte, sich auf anderes zu konzentrieren. Die Verbraucher verfügen über Ersparnisse in Rekordhöhe, und diese Ersparnisse fließen in gewissem Umfang in den Aktienmarkt.

Der Ausbau der KI-Infrastruktur läuft ungehindert weiter und beschleunigt sich noch, wobei die Halbleiterbranche in dieser Ausbauphase die größte Gewinnerin ist. Im Jahr 2022 hatten Branchenanalysten prognostiziert, dass der Halbleitermarkt bis 2030 einen Jahresumsatz von 1.000 Milliarden Dollar erreichen würde. Mittlerweile sieht es danach aus, dass dieses Niveau bereits 2026 erreicht wird, wobei für 2027 mit einem weiterhin starken Wachstum und erst 2028 mit einer Periode geringeren Wachstums gerechnet wird.

Die Ergebnisse der Unternehmen bestärken dieses positive Szenario. Die Gewinne der im S&P 500 versammelten Unternehmen legten im 1. Quartal 2026 um 28 % zu und damit um das Doppelte der zu Jahresbeginn erwarteten 14 %. In Europa verzeichnen die Unternehmen des Stoxx 600 ein Gewinnwachstum von 7 %, wobei zyklische Verbrauchsgüter den größten Beitrag lieferten. Der Fahrzeugsektor erholt sich nach einem schwachen Jahr 2025, wenn auch in einer eher zyklischen als strukturellen Bewegung. Die europäische Industrie befindet sich in einem nachhaltigeren Wachstumstrend, für den unsere Fonds gut aufgestellt sind.

Trotz der starken Kursentwicklung bleiben die Bewertungen attraktiv. Angesichts eines KGV von 18,5 gemessen an der Gewinnerwartung beim MSCI ACWI und eines prognostizierten Gewinnzuwachses von 28 % in den USA sowie einer Beschleunigung der KI-basierten Erlöse ist der Markt von einer Überbewertung weit entfernt.

Portfolioveränderungen

Im April kauften wir vier neue Positionen. Nachfolgend sind diese kurz beschrieben:

Brink’s: Das größte Bargeldmanagement-Unternehmen der Welt mit rund 25 % Marktanteil, das Dienstleistungen unter anderem in den Bereichen Werttransporte, Bargeldmanagement und Geldautomatenbetrieb anbietet. Kennzeichnend für das Geschäft sind hohe Zugangsbarrieren, langfristige Kundenbeziehungen und stabile Cashflows. Trotz struktureller Schwierigkeiten für Bargeld hat das Unternehmen langfristig rund 5 % Wachstum erzielt. Die transformative Übernahme von NCR Atleos, die zu den Positionen des Fonds gehört, ist vom Markt trotz einer attraktiven Bewertung und erheblichen Synergiepotenzials negativ aufgenommen worden. Folgendes hatten wir in unserem Monatsbericht für Februar über das Angebot geschrieben:

NCR Atleos, einer von zwei globalen Lieferanten von Hardware, Service und Software für Geldautomaten, präsentierte einen guten Jahresabschluss mit einem Anstieg des Gewinns je Aktie (EPS) um mehr als 20 % und einem starken Cashflow. Leider traf gleichzeitig ein Übernahmeangebot für das Unternehmen von der im gleichen Sektor tätigen Brink‘s ein. In der Regel sind wir dankbar für Übernahmeangebote, aber hier haben wir das Gefühl, dass das Unternehmen viel zu billig verkauft wird. Das Angebot, das 60 % Barzahlung und 40 % Bezahlung in Brink‘s-Aktien vorsieht, entspricht etwa dem Zehnfachen des erwarteten Nettogewinns von NCR Atleos für 2026. Es hatte in der Vergangenheit bereits Spekulationen über eben diese Transaktion gegeben, noch bevor NCR Atleos ausgegründet wurde, aber wir finden, dass sie viel zu früh auf dem Weg als selbstständiges Unternehmen kommt. Angesichts zunehmenden Outsourcings von Geldautomatendiensten, des laufenden Modernisierungszyklus für Geldautomaten, des Margenanstiegs, der Refinanzierung teurer Darlehen, starker Cashflows zur Tilgung von Krediten und mit Blick auf Aktienrückkäufe hatten wir erwartet, dass das Unternehmen seinen Gewinn je Aktie in den kommenden 3–4 Jahren verdoppeln wird.

Limbach: Ein amerikanisches Unternehmen mit dem Schwerpunkt Installation und Betrieb von technischen Anlagen in Gesundheitswesen, Industrie und Bildungswesen. Seit der Börsennotierung 2016 hat das Unternehmen sein Geschäft umgestellt und tritt seither nicht mehr als Subunternehmer, sondern als Generalunternehmer mit direkten Beziehungen zu den Immobilieneigentümern auf. Letzteres trägt mittlerweile 75 % zum Umsatz bei und bietet höhere Margen, eine niedrigere Kapitalbindung und geringere Konjunkturabhängigkeit. Die Umstellung hat das Umsatzwachstum vorübergehend gebremst, aber angesichts einer besser ausgeglichenen Segmentmischung wird davon ausgegangen, dass das organische Wachstum wieder Fahrt aufnimmt, während die hohe Cash-Conversion und eine robuste Bilanz eine aktive Übernahmeagenda möglich machen.

Mersen: Ein französisches Industrieunternehmen mit starker Position bei elektrischen Komponenten und Graphitprodukten. Das Segment Electrical Power verzeichnet stabiles Wachstum und steigende Margen, getragen von starker Nachfrage durch Rechenzentren, während das Segment Advanced Materials vorübergehend unter Überkapazitäten leidet, die durch ausbleibende Elektrofahrzeugverkäufe und schwache Nachfrage nach Photovoltaikmodulen bedingt sind. Angesichts neuer Möglichkeiten zur Nutzung der Kapazitäten durch Wachstum bei Rechenzentren und Mini-Atomreaktoren (SMR) wird eine Beschleunigung des Wachstums in den kommenden Jahren erwartet, während die bessere Kapazitätsauslastung und ein abgeschlossener Investitionszyklus Marge und Cashflow stärken.

TD Synnex: Ist zusammen mit dem Branchenunternehmen Ingram Micro, das wir im vergangenen Monat für den Fonds gekauft hatten, einer der größten IT-Händler der Welt. Das Unternehmen ist gut aufgestellt für einen Anstieg der Nachfrage nach KI-Infrastruktur und eine zyklische Erholung bei IT-Hardware. Für das Kerngeschäft sind stabile Cashflows, Skalenvorteile und gute Preissetzungsmacht kennzeichnend. Darüber hinaus gibt es mit dem Unternehmen Hyve, einem Auftragsfertiger für Hyperscaler-Kunden wie Meta und Oracle, eine Art „verborgenen“ Vermögenswert, bei dem durch verstärkte Information und ein eventuelles künftiges Spinoff mit Börsennotierung erhebliche Werte gehoben werden können.

Fondspositionierung

Der Fonds besteht derzeit aus 43 Unternehmen mit Engagement in mehreren unterschiedlichen Sektoren und Regionen, die aufgrund der unternehmensspezifischen Leistungen sorgfältig ausgewählt wurden. Längerfristig sind wir der Ansicht, dass ein konzentrierter, gleichzeitig aber diversifizierter, aktiv verwalteter Small-Cap-Fonds mit dem Schwerpunkt Stock-Picking die Voraussetzungen bietet, um eine gute Rendite für die Anteilsinhaber zu erwirtschaften.

* MSCI ACWI Small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

United Natural Foods

NCR Atelos

Griffon

Wesco

Blue Bird

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026