Die größten Wertentwicklungsbeiträge für den Fonds steuerten im September United Natural Foods, Tutor Perini und Climb Global Solutions bei. Schlusslichter waren IDT, Rusta und Truecaller. Über United Natural Foods, den Wertentwicklungsspitzenreiter im September, hatten wir im Juli-Newsletter Folgendes geschrieben:

Eines der größten Lebensmittelvertriebsunternehmen der USA, das nach einer missglückten Übernahme Rentabilitätsprobleme bekam. Daraufhin wurde eine neue Geschäftsleitung rekrutiert, die durch Optimierung des Vertriebsnetzwerks und die Beendigung unrentabler Verträge einen gelungenen Turnaround mit einer deutlichen Verbesserung der Rentabilität und einer signifikanten Senkung der Verschuldung in die Wege leitete. Nach temporären Problemen durch einen Cyberangriff im Juni, der die Aktie um mehr als 30 % einbrechen ließ, kauften wir uns in das Unternehmen ein. Wir gehen davon aus, dass der Cyberangriff nur einen kurzfristigen Knick in der Kurve darstellt und die zugrunde liegenden Verbesserungen im Unternehmen in den kommenden Jahren immer deutlicher zu Tage treten werden.

Der Cyberangriff erwies sich in der Tat als kurzfristiger Knick in der Kurve, und im Kontext seines Geschäftsberichts für das vom Kalenderjahr abweichende Geschäftsjahr 2024/25 legte das Unternehmen eine Prognose für das kommende Geschäftsjahr vor, die deutlich höher ausfiel als die Konsenserwartung der Analysten. Gleichzeitig korrigierte es seine mittel- und langfristige Zielsetzung für Wachstum und Cashflow-Generierung nach oben. Es war interessant zu beobachten, dass die Konsenserwartung der Analysten deutlich zu niedrig lag, obwohl das Unternehmen gegenüber dem Markt bereits mehrmals indirekt eine ungefähre Gewinnprognose kommuniziert hatte, indem es seine Zielsetzung bezüglich der Verschuldungsquote verbessert hatte. Damit war es schon lange vor der direkten Prognose möglich zu berechnen, welche Gewinnhöhe das Unternehmen im Geschäftsjahr 2025/26 ungefähr erwartet.

IDT, das Schlusslicht bei der Wertentwicklung im Fonds im September, legte ebenfalls seinen Geschäftsbericht für das vom Kalenderjahr abweichende Geschäftsjahr 2024/25 vor. Das Ergebnis für das Berichtsjahr war gut, die Prognose für das kommende Jahr erscheint auf den ersten Blick aber schwach, was zu einem deutlichen Kursverlust für die Aktie führte. Schaut man sich die Prognose genauer an, scheint es sich jedoch um eine Überreaktion des Marktes zu handeln. IDT hat sich das Ziel gesetzt, Nischenunternehmen in den Bereichen Kommunikation und Zahlungsdienstleistungen aufzubauen, um diese dann zu verkaufen oder an die Börse zu bringen. Aktuell besteht das Unternehmen aus drei Wachstumsfirmen und einer „Cashcow“, wobei im Prinzip der gesamte Unternehmenswert in den beiden größten Wachstumsfirmen NRS (Bezahlterminals) und Boss Money (grenzüberschreitende Überweisungen) liegt, die profitabel ein Wachstum von 20–25 % pro Jahr erreichen, das sich auch im bevorstehenden Prognosezeitraum fortsetzen dürfte. Enttäuschend fällt hingegen die Prognose der „Cashcow“ aus, deren Bedeutung kontinuierlich sinkt, wobei wir der Meinung sind, dass eine Abweichung von der Prognose nur äußerst geringe Auswirkungen auf den Unternehmenswert insgesamt hätte haben dürfen.

Ereignisse und Trends am Markt

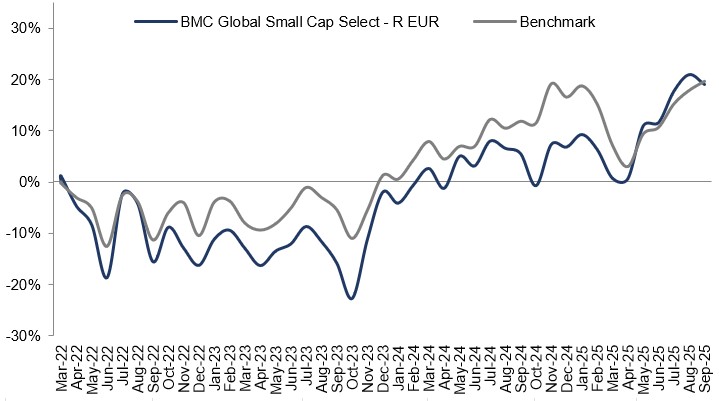

Im September blieb es auf der Makroebene relativ ruhig, und es gab wenige politische Äußerungen oder geopolitische Ereignisse, die dem Markt ihren Stempel aufdrückten. Wir konnten jedoch die erste, ersehnte Zinssenkung durch die US-Notenbank Fed und die EZB verzeichnen und gehen davon aus, dass es es mit oder ohne weiteren Druck auf die Zentralbank durch Donald Trump in diesem Jahr noch mindestens eine oder zwei weitere Zinssenkungen durch die Fed geben wird. Seit dem Jahreswechsel haben wir einen vergleichsweise starken Kursverlust des US-Dollar in Höhe von 10–15 % je nach Referenzwährung zu verzeichnen. Für einen Amerikaner ist der Index S&P 500 im bisherigen Jahresverlauf jedoch gestiegen (+13 % in USD) und schloss zum Monatswechsel bei Allzeithochs ab. Wir glauben, dass sich der stärkste Sturm bezüglich der Zölle zu legen begonnen hat, und wenn man sich den Anstieg des amerikanischen Index anschaut, so scheint der Markt diese Meinung zu teilen.

Gold hat gegenüber den Fiat-Währungen weiter an Wert gewonnen, was als Misstrauensvotum gegen die Geld- und Finanzpolitik in vielen der größten Volkswirtschaften der Welt gewertet werden kann. Gleichzeitig setzen die Börsen ihren Weg nach oben zu neuen Rekordniveaus fort, und als aktive Verwalter finden wir weiterhin viele gut aufgestellte Unternehmen mit einem attraktiven risikobereinigten Renditeprofil.

Portfolioveränderungen

Im September fügten wir keine neuen Titel hinzu, sondern verkauften vier kleinere Positionen. Lime, Redox und Siegfried sind drei sehr gut geführte Unternehmen, bei denen der Markt aber eine deutlich höhere Wachstumsrate einpreist als die Unternehmen derzeit erzielen. Wir sehen daher besseres Renditepotenzial an anderer Stelle. Swedencare hatten wir im Frühjahr in der Erwartung einer Beschleunigung des organischen Wachstums und steigender Margen eine Chance gegeben, allerdings hat das Unternehmen weiter teure Zukäufe getätigt, statt sich auf den Abbau seiner Schulden zu konzentrieren.

Fondspositionierung

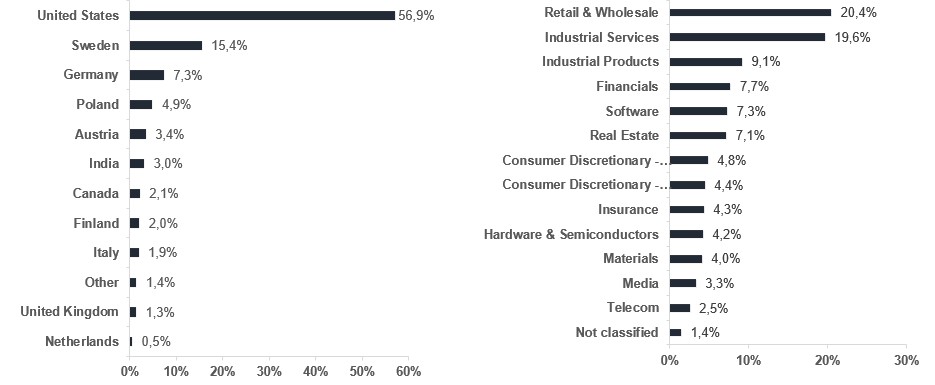

Der Fonds besteht derzeit aus 38 Unternehmen mit Engagement in mehreren unterschiedlichen Sektoren und Regionen, die aufgrund der unternehmensspezifischen Leistungen sorgfältig ausgewählt wurden. Längerfristig sind wir der Ansicht, dass ein konzentrierter, gleichzeitig aber diversifizierter, aktiv verwalteter Small-Cap-Fonds mit dem Schwerpunkt Stock Picking die Voraussetzungen bietet, um eine gute Rendite für die Anteilsinhaber zu erwirtschaften.

*MSCI ACWI small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

United Natural Foods

United Parks & Resorts

Allegro

Blue Bird

GXO Logistics

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026