Die Aktien mit der stärksten Wertentwicklung im Mai waren Tutor Perini, Everus Construction und IDT, während Truecaller, Legacy Housing und Thryv Holdings die schwächste Wertentwicklung zu verzeichnen hatten. Sowohl bei Tutor Perini als auch bei Everus Construction war die Kursentwicklung zu Jahresbeginn vergleichsweise schwach. Obwohl die Unternehmen in ihren Geschäftsberichten eine starke operative Entwicklung mit guten Zukunftsaussichten zu verzeichnen hatten, hatte der Markt seine Zweifel, und die Erwartungen wurden zurückgeschraubt. Als die Unternehmen den geringen Erwartungen des Marktes erneut starke Ergebnisse mit kräftigen Zuwächsen von Auftragsbestand, Umsatz und Gewinn im Jahresvergleich entgegensetzten, drehte sich die Stimmung bezüglich ihrer Aktien jedoch, und sie legten im Mai um 71 bzw. 43 Prozent zu. Am anderen Ende der Skala waren es ebenfalls die Geschäftsergebnisse, die der Kursentwicklung ihren Stempel aufdrückten. Truecaller legte nach unserer Beurteilung gute Zahlen vor und konnte einen Anstieg der wichtigen SaaS-Umsätze um fast 50 % im Jahresvergleich vorweisen, der berichtete Gewinn fiel jedoch niedriger aus als vom Markt erwartet. Grund hierfür waren Schwankungen bei den Kosten für Anreizprogramme und bei den Wechselkursen. Außerdem musste das Unternehmen bestimmte einmalige Kosten für die Einführung seines neuen Premiumangebots für iOS-Anwender schultern.

Ereignisse und Trends am Markt

Wie schon im April war die Nachrichtenlage auch im Mai von der Zollthematik und der laufenden Berichtssaison geprägt. Seit dem sogenannten „Liberation Day“ am 2. April bleibt die Unsicherheit bezüglich der Zollsätze und der daraus resultierenden Effekte hoch, aber im Mai fand der Markt Halt in Worten wie „Zollpause“ und „Zollerleichterung“, während viele Unternehmen gute Zahlen für das erste Quartal berichteten und beruhigende Signale bezüglich der direkten Auswirkungen der Zölle aussendeten. Wir rechnen damit, dass es im kommenden Monat an der Börse weiter holprig zugehen kann, wenn die indirekten Effekte der Zölle ins System einsickern, glauben aber gleichzeitig, dass der „Peak des Zoll-Tohuwabohus“ im April erreicht war. Es liegt auf der Hand, dass die USA diese Turbulenzen so schnell wie möglich hinter sich bringen müssen, um nicht noch mehr Schaden für die eigene Wirtschaft zu verursachen. Wir gehen davon aus, dass wir deutliche Zinssenkungen in den USA erleben werden, sobald das Zollthema ad acta gelegt wird.

Portfolioveränderungen

Die Turbulenzen am Markt sorgen weiterhin für Anlagemöglichkeiten, und wir haben gute Einstiegschancen bei mehreren Unternehmen festgestellt, die wir schon seit Längerem auf dem Zettel haben. Wir haben im Mai Allegro, NYAB und Thryv Holdings gekauft. Gleichzeitig verkauften wir unsere Überwachungsposition Instalco, nachdem das Unternehmen erneut schwache Zahlen vorgelegt hatte. Nachfolgend eine kurze Beschreibung unserer neuen Positionen.

Allegro: die führende E-Commerce-Plattform Polens mit einem Marktanteil von rund 50 %, mehr als 15 Millionen aktiven Kunden und über 160.000 angeschlossenen Händlern. Für das Unternehmen wird ein weiterhin zweistelliges Wachstum erwartet, das der Kaufkraft der polnischen Verbraucher sowie einer stetig steigenden Online-Penetration mit weiterer Verbesserung der Margen durch einen höheren Anteil von Nebendienstleistungen (Werbung, Zahlungsabwicklung, Logistik), Skalenvorteilen (skalierbare Kostenbasis) und einem Turnaround im defizitären Auslandsgeschäft zu verdanken ist.

NYAB: ein rasch wachsendes und sehr profitables Engineering-Unternehmen, das im Projektmanagement komplexer Infrastruktur-, Energie- und Industrievorhaben in Nordschweden und Finnland tätig ist. Vor dem Hintergrund der ehrgeizigen Investitionspläne ihrer Kunden wird damit gerechnet, dass NYAB ihr organisches Wachstum (> 30 % organisches Wachstum im 1. Quartal 2025) noch viele Jahre lang fortsetzen und gleichzeitig ihren starken Cashflow für ergänzende Übernahmen einsetzen wird.

Thryv Holdings: betreibt zwei separate Geschäftszweige mit amerikanischen KMU als Zielgruppe: 1. die „Gelben Seiten“ als ein Altgeschäft, das sich in Abwicklung befindet, und 2. ein SaaS-Geschäft für Fakturierung, Berichtswesen, Lohnbuchhaltung, HR, CRM etc. Das SaaS-Segment erzielt ein organisches Wachstum von 20–25 % pro Jahr, bei steigenden Margen. Das Ziel für 2030 liegt bei 1 Mrd. USD SaaS-Umsatz und einer EBITDA-Marge von > 20 %. Von dem abzuwickelnden Geschäftsbereich wird ein Cashflow von > 250 Mio. USD in den kommenden Jahren erwartet, was der aktuellen Nettoverschuldung des Konzerns entspricht.

Fondspositionierung

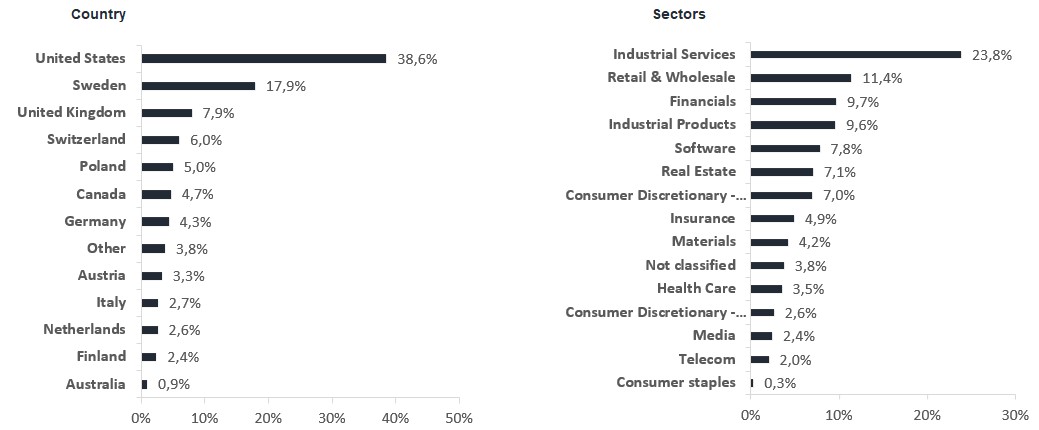

Als aktiver Verwalter mit globalem Mandat und einem konzentrierten Portfolio haben wir den Vorteil, dass wir die Allokation schnell ändern können, um uns an neue Voraussetzungen anzupassen. Wir haben das Engagement bei Unternehmen gesenkt, die von Zöllen direkt betroffen sind, und es bei Unternehmen mit starken Positionen in Branchen mit verbesserten Zukunftsaussichten erhöht, beispielsweise in der europäischen Konsumgüterbranche. Als Fonds behalten wir unsere relative Untergewichtung der USA bei und investieren zugleich in angemessen bewertete Unternehmen in Europa.

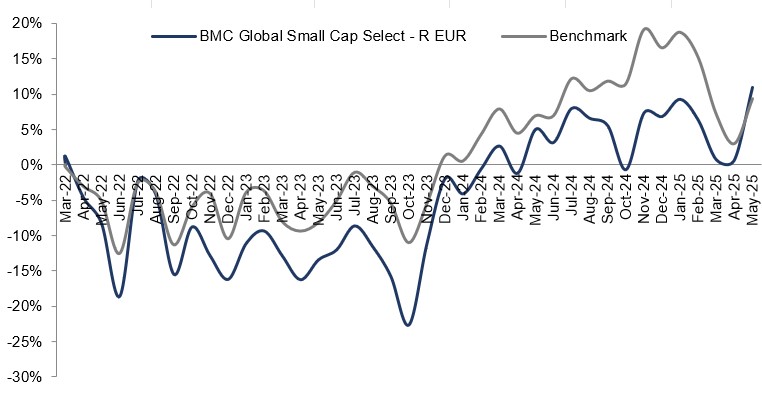

*MSCI ACWI Small Cap NTR $ im EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

flatexDEGIRO

Tutor Perini

Catena

Alpha Group

Truecaller

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026