Spitzenreiter bei den Beiträgen zur Wertentwicklung des Fonds im Juni waren Tutor Perini, GXO Logistics und Cicor Technologies, Schlusslichter waren Thryv, Apotea und Siegfried. Insgesamt drangen recht wenig Nachrichten aus den Unternehmen. Beim Blick auf die stärksten und schwächsten Wertentwicklungsbeiträge für den Fonds im Monatsverlauf lassen sich nur der Kursanstieg von GXO Logistics und der Kursverlust von Apotea mit Nachrichten aus den Unternehmen erklären. GXO Logistics, der größte reine Kontraktlogistik-Anbieter der Welt, korrigierte seine Prognose für das Gesamtjahr sowohl für das organische Wachstum als auch für die Margenentwicklung nach oben. Dies kam am Markt gut an, da die Befürchtung bestand, die negativen Auswirkungen der US-Zölle auf die Warenströme könnten dazu führen, dass sich die Güterströme durch die Logistikanlagen von GXO Logistics abschwächen. Der Kurs von Apotea litt unter einem größeren Aktienverkauf durch einige namhafte Großaktionäre, darunter Creades.

Ereignisse und Trends am Markt

Im Juni wurden der Nachrichtenfluss über die Zollverhandlungen vom Konflikt zwischen Iran, Israel und zum Schluss auch den USA überlagert. Für die Börse insgesamt waren die Auswirkungen jedoch sehr begrenzt. Die stärksten Bewegungen betrafen die Rohstoffmärkte, an denen vor allem der Ölpreis rasch anstieg, als die Angriffe begannen, um dann etwa auf das zuvor bestehende Niveau zurückzugehen, als ein Abkommen über einen Waffenstillstand erzielt wurde. Beim Blick in die Zukunft glauben wir, dass die Zollfrage wieder für Schlagzeilen sorgen wird. Zum einen, weil die sogenannte „Zollpause“ von 90 Tagen, die kurz nach dem sogenannten „Liberation Day“ verkündet wurde, in Kürze ausläuft. Zum anderen, weil nun die erste Berichtssaison seit Einführung der neuen Zollpolitik der USA ansteht. Wie wir bereits in früheren Monatsberichten geschrieben haben, kann es an der Börse im Zusammenhang mit neuen Entwicklungen bei den Zöllen und der Ausbreitung der indirekten Effekte der Zölle im System weiter holprig zugehen. Gleichzeitig glauben wir, dass der „Peak des Zoll-Tohuwabohus“ im April erreicht war.

Portfolioveränderungen

Im Juni wurde mit dem Neuzugang von Rusta eine Veränderung im Fonds vorgenommen. Rusta ist eine führende Discounterkette mit Geschäftstätigkeit in Schweden, Norwegen, Finnland und Deutschland. Nach mehreren schwierigen Jahren für die Verbraucher in den Schlüsselmärkten von Rusta wird erwartet, dass Reallohnzuwächse und niedrige Zinsen zu steigenden Umsätzen in den bestehenden Filialen beitragen. In Kombination mit einer geplanten Neueröffnungsoffensive und einem schwächeren Dollar, der die Bruttomarge steigen lässt, glauben wir, dass Rusta eine Periode kräftig steigender Gewinne bevorsteht.

Fondspositionierung

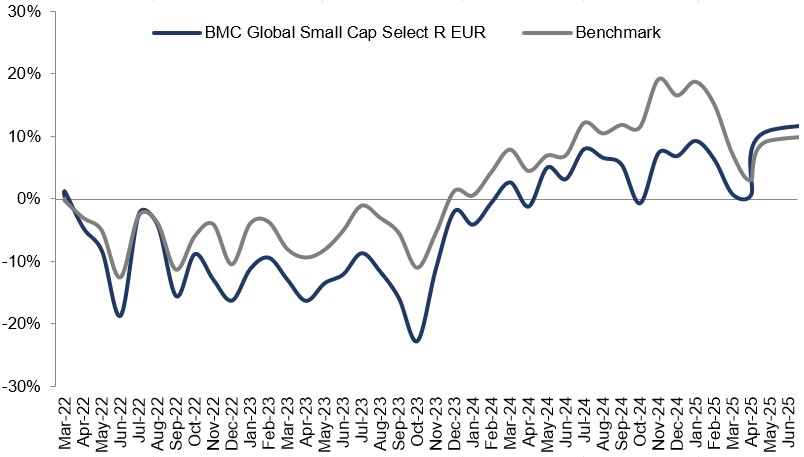

Als aktiver Verwalter mit globalem Mandat und einem konzentrierten Portfolio haben wir den Vorteil, dass wir die Allokation schnell ändern können, um uns an neue Voraussetzungen anzupassen. Im vergangenen Jahr haben wir unsere Gewichtung in den USA reduziert und gleichzeitig in angemessen bewertete Unternehmen in Europa investiert. Im ersten Halbjahr 2025 haben wir zudem unser Engagement bei Unternehmen, die direkt von Zöllen betroffen sind, rasch abgebaut und bei Unternehmen mit starken Positionen in Branchen mit verbesserten Zukunftsaussichten ausgebaut. Beispielsweise in der europäischen Konsumgüterbranche, die von Zinssenkungen und einem schwächeren Dollar profitiert (die Preisbildung für einen großen Teil der Importe erfolgt in Dollar) sowie bei europäischen und amerikanischen Unternehmen in der Bauwirtschaft und der Industrie, die von umfangreichen regionalen Investitionen in Infrastruktur, Verteidigung und industrielle Produktionskapazität profitieren. Begleitet von starken Leistungen einzelner Unternehmen innerhalb einer artenreichen Branchenflora haben die beschriebene Positionierung des Fonds und die erfolgten Veränderungen dazu beigetragen, dass die Wertentwicklung im ersten Halbjahr verglichen mit unserem Referenzindex sehr stark ausgefallen ist.

* MSCI ACWI Small Cap NTR $ im EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

Griffon

flatexDEGIRO

First Advantage

Porr Group

Alpha Group

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026