Die größten Beiträge zur Wertentwicklung steuerten im Juli Alpha Group, United Natural Foods und Griffon bei. Schlusslichter waren Truecaller, Catena sowie IIFL Finance. Der Juli war ein berichtsintensiver Monat, in dem viele Fondspositionen ihre Abschlüsse für das zweite Quartal vorlegten. Im Großen und Ganzen entwickeln sich unsere Portfoliounternehmen weiterhin gut, und wenn bestimmte Berichte negativ aufgenommen wurden, so hatte dies mehr mit überzogenen Erwartungen als mit schlechten Zahlen zu tun. Alpha Group, der Wertentwicklungs-Spitzenreiter des Fonds im Juli, legte hingegen keinen Bericht vor, sondern erhielt ein Übernahmeangebot mit einem Aufschlag von rund 25 % auf das Kursniveau zu diesem Zeitpunkt. Die Alpha Group, ein Forex-Broker mit einer wenig kapitalintensiven Bilanz, einem hohen zweistelligen organischen Wachstum und mehr als 50 % operativer Marge, war seit April dieses Jahres in unserem Fonds vertreten. Bereits im Mai gab es erste Anzeichen eines potenziellen Übernahmeangebots, und seither war der Titel eine der größten Positionen des Fonds. Nach Bekanntgabe des Übernahmeangebots haben wir den Großteil der Position verkauft, um andere Positionen aufstocken zu können.

Truecaller, das Wertentwicklungs-Schlusslicht des Fonds im Juli, legte nach unserer Einschätzung erneut gute Basiszahlen vor. Der Markt nahm hingegen die ausgewiesenen Zahlen ins Visier, die von erheblichen negativen Wechselkurseffekten und den Vergleich erschwerenden Kosten im Zusammenhang mit Anreizprogrammen belastet waren. Organisch legte der Umsatz des Unternehmens um mehr als 20 % zu, darunter die wichtigen SaaS-Erlöse sogar um fast 50 % im Jahresvergleich, sodass sie nunmehr mit rund einem Drittel am Gesamtumsatz beteiligt sind. Gleichzeitig legte die Marge nach Bereinigung um den Vergleich erschwerende Posten weiter zu.

Ereignisse und Trends am Markt

Im Juli standen wieder die Unternehmen und ihre Leistungen im Zentrum der Aufmerksamkeit, weniger politische Äußerungen und geopolitische Ereignisse. Insgesamt haben die Unternehmen nach unserer Wahrnehmung die Herausforderungen des zweiten Quartals gut gemeistert und erneut unter Beweis gestellt, dass sie in einer sich verändernden Welt anpassungsfähig und flexibel sind. Augenfällig ist, dass die enormen Investitionen, die von „Big Tech“ in Rechenzentren und KI getätigt werden, immer weiter steigen, und dass dies positiv auf bestimmte Arten von Bau- und Industrieunternehmen im Small-Cap-Segment abfärbt. Beim Thema Zölle gab es überwiegend positive Nachrichten in der Form, dass sich durch das Abkommen zwischen den USA und der EU künftig hoffentlich stabilere Spielregeln für die Unternehmen ergeben. Auch wenn 15 % Basiszoll eine deutliche Verschlechterung gegenüber dem bisherigen Status darstellen, ist den Unternehmen für neue Zukunftsinitiativen und Investitionen vor allem an Stabilität gelegen. Gegen Ende des Monats kam eine gewisse Unruhe in Bezug auf neue Zollmaßnahmen gegen einzelne Länder auf, wir bleiben aber bei unserer bereits berichteten Einschätzung, der „Peak des Zoll-Tohuwabohus“ im April erreicht war.

Portfolioveränderungen

Im Juli nahmen wir zwei neue Positionen auf: IIFL Finance als unsere erste indische Position im globalen Small-Cap-Fonds, sowie United Natural Foods.

IIFL Finance: ein inhabergeführtes Finanzunternehmen, das sich zu einem führenden Akteur bei Gold-Darlehen, Mikrofinanzierung und Hypothekendarlehen in Indien entwickelt hat. Dank rigoroser Kostenkontrolle und strengen Kreditvergaberegeln hat das Unternehmen den Buchwert pro Aktie seit Gründung Mitte der 90er Jahre um 15–20 % pro Jahr gesteigert. Nach aufsichtsrechtlichen Veränderungen, die Teile des Unternehmens im vergangenen Jahr vorübergehend negativ beeinflussten und die Bewertung unter den Buchwert sinken ließen, ist das Unternehmen mittlerweile wieder zu seinem durchschnittlichen historischen Wachstum zurückgekehrt.

United Natural Foods: eines der größten Lebensmittelvertriebsunternehmen der USA, das nach einer missglückten Übernahme Rentabilitätsprobleme bekam. Daraufhin wurde eine neue Geschäftsleitung rekrutiert, die durch Optimierung des Vertriebsnetzwerks und die Beendigung unrentabler Verträge einen gelungenen Turnaround mit einer deutlichen Verbesserung der Rentabilität und einer signifikanten Senkung der Verschuldung in die Wege leitete. Nach temporären Problemen durch einen Cyberangriff im Juni, der die Aktie um mehr als 30 % einbrechen ließ, kauften wir uns in das Unternehmen ein. Wir gehen davon aus, dass der Cyberangriff nur einen kurzfristigen Knick in der Kurve darstellt und die zugrunde liegenden Verbesserungen im Unternehmen in den kommenden Jahren immer deutlicher zu Tage treten werden.

Fondspositionierung

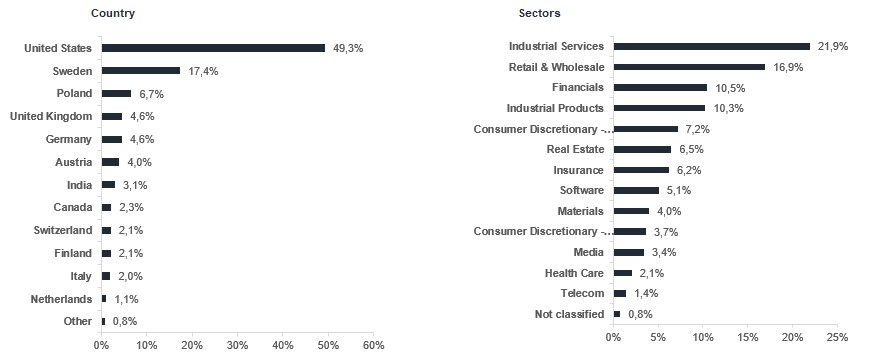

Als aktiver Verwalter mit globalem Mandat und einem konzentrierten Portfolio haben wir den Vorteil, dass wir die Allokation schnell ändern können, um uns an neue Voraussetzungen anzupassen. Im Juli haben viele unserer amerikanischen Positionen eine starke Performance gezeigt, und ergänzt durch Aufstockungen von Bestandspositionen und eine große Position in der oben genannten United Natural Foods entfallen nunmehr rund 50 % des Fondsvolumens auf die USA. Dies liegt zwar im oberen Bereich unserer historischen prozentualen Spanne, bedeutet aber nach wie vor eine Untergewichtung im Vergleich mit unserem Referenzindex. Zu unterstreichen ist jedoch, dass die Unternehmen bei unseren Anlageentscheidungen im Zentrum stehen. Ob wir in einer Region oder Branche über- oder untergewichtet sind, ist daher eher eine Funktion der Unternehmen, in die wir beschlossen haben zu investieren, weniger eine aktive Allokationsentscheidung. Wie immer sind wir auf der Suche nach Unternehmen mit starken Positionen in Branchen mit guten Zukunftsaussichten. Ein Beispiel hierfür ist die europäische Konsumgüterbranche, die von Zinssenkungen und einem schwächeren Dollar profitiert (die Preisbildung für einen großen Teil der Importe erfolgt in Dollar) sowie bei europäischen und amerikanischen Unternehmen in der Bauwirtschaft und der Industrie, die von umfangreichen regionalen Investitionen in Infrastruktur, Rechenzentren, Verteidigung und industrielle Produktionskapazität profitieren.

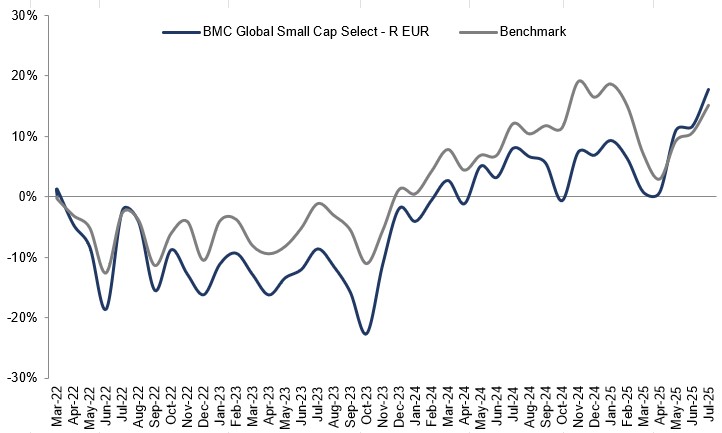

*MSCI ACWI Small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

flatexDEGIRO

Griffon

Palomar

First Advantage

Allegro

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026