Die Spitzenreiter bei den Beiträgen zur Wertentwicklung des Fonds waren im August Blue Bird, US Lime & Minerals und Legacy Housing, die Schlusslichter bildeten Palomar, IIFL Finance und Griffon. Auch der August war ein berichtsintensiver Monat für den Fonds, da mehrere amerikanische Positionen ihre Abschlüsse für das zweite Quartal vorlegten. Und auch diesmal berichteten die Unternehmen überwiegend eine erfreuliche Entwicklung, auch wenn die Resonanz am Veröffentlichungstag recht unterschiedlich ausfiel und wir bei mehreren Unternehmen einen Kursanstieg oder -rückgang um mehr als 10 % zu verzeichnen hatten. Blue Bird (lesen Sie auch unseren Blogbeitrag über das Unternehmen), die im August den größten positiven Beitrag zur Wertentwicklung des Fonds lieferte, gelang es, den Zolleffekt durch Preiserhöhungen zu neutralisieren, sodass das Ergebnis deutlich besser ausfiel als vom Markt erwartet. Gleichzeitig korrigierte das Unternehmen das langfristige Margenziel um 200 Punkte nach oben und verkündete ein größeres Aktienrückkaufprogramm. Palomar, das Unternehmen mit dem größten negativen Beitrag zur Wertentwicklung des Fonds im August, legte ebenfalls einen guten Bericht mit einer Gewinnsteigerung um 43 % und einer weiteren Anhebung der Prognose für das Gesamtjahr vor. Der Markt legte den Fokus hingegen auf die Erdbebenversicherungen als größtes Segment des Unternehmens, in dem die Entwicklung schwächer ausfiel als erwartet und wo geringere Rückversicherungsprämien, von denen Palomar kurzfristig profitiert, das Risiko bergen, dass es künftig zu mehr Konkurrenz und Preisdruck kommt.

Ereignisse und Trends am Markt

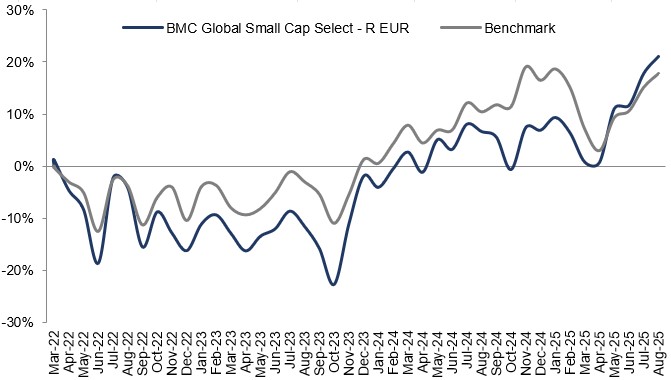

Im August standen erneut die Small Caps und ihre Leistungen im Zentrum der Aufmerksamkeit, auch wenn diverse politische Äußerungen und geopolitische Ereignisse Teile des Marktes beeinflussten. Unter anderem signalisierte US-Notenbankchef Jerome Powell in einer Rede, dass eine Zinssenkung im September durchaus im Bereich des Möglichen liege. Die Nachricht wurde vom Aktienmarkt gut aufgenommen, und die Kurse zinssensibler Titel vollführten anlässlich der Rede einen Freudensprung. Gleichzeitig sorgt Donald Trump weiterhin für Unsicherheit, unter anderem mit Aussagen gegen einzelne Fed-Mitglieder und Kommentaren zu den Zinsniveaus. Sein Agieren torpediert das System einer unabhängigen Zentralbank und sorgt für starke Volatilität unter anderem am Devisenmarkt, an dem der US-Dollar weiter an Wert verliert.

Portfolioveränderungen

Im August kauften wir zwei neue Positionen: Nagarro und NCR Atleos, und verkauften gleichzeitig vier Positionen. Nach dem Übernahmeangebot für Alpha Group , über das wir im Juli berichtete hatten, verkauften wir die verbleibenden Aktien dieser Position. Asbury Automotive musste das Portfolio verlassen, weil wir mit der Kapitalallokationsstrategie des Unternehmens unzufrieden waren – statt eigene Aktien zurückzukaufen, die zu niedrigen Bewertungsvielfachen gehandelt werden, werden weiterhin Übernahmen getätigt. Der Aktienkurs von Cicor Technologies hat sich seit unserem Kauf im April verdoppelt. Gleichzeitig hat das Unternehmen jedoch eine Insolvenzmasse erworben, die nach unserer Einschätzung das operative Risiko auf kürzere Sicht erhöht. Bei Enghouse System waren die operative Entwicklung und die Kapitalallokation enttäuschend, weshalb wir anderweitig bessere Anlagemöglichkeiten sehen.

Nachfolgend eine kurze Beschreibung unserer neuen Positionen:

Nagarro: ein inhabergeführtes indisches IT-Beratungsunternehmen mit einem Kundenstamm aus führenden globalen Unternehmen in verschiedenen Branchen, das nach einem Spin-off an der Deutschen Börse notiert ist. Das Unternehmen kann auf eine Bilanz mit hohem organischen Wachstum, zweiziffriger operativer Marge und starken Cashflows verweisen, wird aber nur noch mit einem einziffrigen KGV gehandelt, nachdem Mängel in der Berichterstattung, eine Flaute am Beratungsmarkt und stark negative Wechselkursentwicklungen aufgetreten waren, die die von uns beobachtete deutliche Ergebnisverbesserung im bisherigen Jahresverlauf überschatteten.

NCR Atleos: der weltweit größte Anbieter von Hardware, Serviceleistungen und Software für Geldautomaten, dessen Wachstum in immer stärkerem Maße vom Outsourcing von Serviceleistungen für Geldautomaten getragen wird statt von der Anzahl der Anzahl der installierten Automaten. Das hat zur Folge, dass wiederkehrende Umsätze einen Anteil von rund 80 % haben. Nach dem Spin-off im Jahr 2023 mit hoher Verschuldung hat das Unternehmen seine robusten und gut vorhersehbaren Cashflows eingesetzt, um die Schulden auf nachhaltigere Niveaus zu senken. Dadurch kann das Unternehmen nun von seiner niedrigen Bewertung profitieren, indem es den Cashflow in umfangreiche Aktienrückkäufe umleitet.

Fondspositionierung

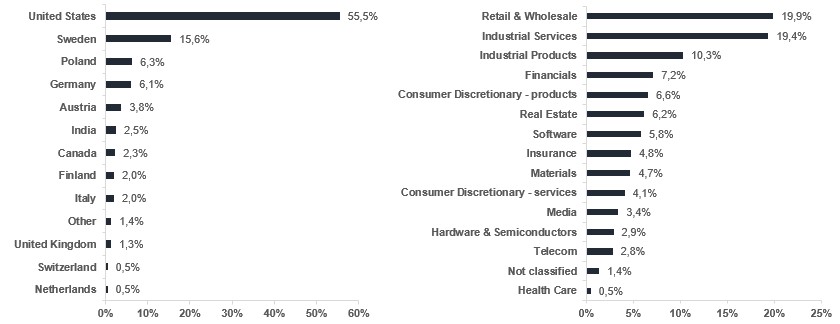

Genau wie im Juli haben viele unserer amerikanischen Positionen im August eine starke Performance gezeigt, und ergänzt durch Aufstockungen von Bestandspositionen und eine große neue Position in der oben genannten NCR Atleos entfallen nunmehr rund 55 % des Fondsvolumens auf die USA. Dies liegt zwar im oberen Bereich unserer historischen prozentualen Spanne, bedeutet aber nach wie vor eine Untergewichtung im Vergleich mit unserem Referenzindex. Zu unterstreichen ist jedoch, dass die Unternehmen bei unseren Anlageentscheidungen im Zentrum stehen. Ob wir in einer Region oder Branche über- oder untergewichtet sind, ist daher eher eine Funktion der Unternehmen, in die wir beschlossen haben zu investieren, weniger eine aktive Allokationsentscheidung. Wie immer sind wir auf der Suche nach Unternehmen mit starken Positionen in Branchen mit guten Zukunftsaussichten. Ein Beispiel hierfür ist die europäische Konsumgüterbranche, die von Zinssenkungen und einem schwächeren Dollar profitiert (die Preisbildung für einen großen Teil der Importe erfolgt in Dollar) sowie bei europäischen und amerikanischen Unternehmen in der Bauwirtschaft und der Industrie, die von umfangreichen regionalen Investitionen in Infrastruktur, Rechenzentren, Verteidigung und industrielle Produktionskapazität profitieren.

* MSCI ACWI small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

Blue Bird

United States Lime & Minerals

flatexDEGIRO

United Natural Foods

First Advantage

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026