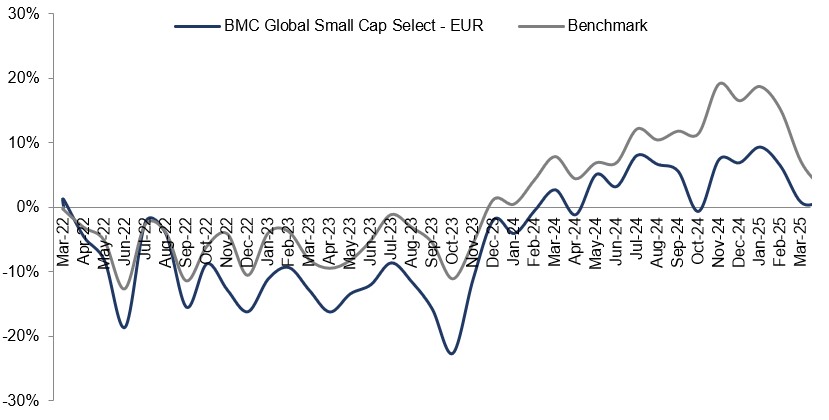

Die besten Wertentwicklungsbeiträge steuerten im Monatsverlauf Heijmans, Porr Group und FlatexDegiro bei. Die Aktien mit der schwächsten Performance im Monatsverlauf waren Covenant Logistics, Lindex Group und Tutor Perini. Die Spitzenreiter bei den Wertentwicklungsbeiträgen im Monatsverlauf waren erneut einige unserer größeren Positionen, die gute Zahlen und optimistische Prognosen ablieferten. Heijmans berichtete ein stabiles erstes Quartal mit steigenden Auftragseingängen und starker Aktivität in allen Geschäftsfeldern. Die Porr Group hob auf ihrem Kapitalmarkttag zu Monatsbeginn ihre Margenprognosen an, während FlatexDegiro die Markterwartungen sowohl beim Umsatz als auch beim Ergebnis klar übertraf. Am anderen Ende der Skala war ergab sich ein gemischteres Bild. Die schwache Performance unserer amerikanischen Positionen Covenant Logistics und Tutor Perini hatte eher mit der Erwartung negativer Auswirkungen durch Zölle und einer Abschwächung der nationalen Konjunktur zu tun, während Lindex Group nach einem schlechten Quartalsbericht mit negativer Umsatz- und Gewinnentwicklung deutlich verlor.

Ereignisse und Trends am Markt

Der April stand vollständig im Zeichen der Zollthematik und der laufenden Berichtssaison. Seit dem 2. April, dem sogenannten „Liberation Day“, ist die Unsicherheit über die Höhe der Zölle und deren Folgeeffekte nach wie vor groß, aber wir stellen auch fest, dass sich die Auswirkungen in der Wahrnehmung vieler Unternehmen bislang in engen Grenzen halten. Es gibt nicht viele belastbare Daten, die aktuell auf eine größere Abkühlung hindeuten würden, mit Ausnahme des Handels zwischen China und den USA und der Transportbranche in den USA. Die Materie ist flüchtig, aber seit einigen Wochen deutet vieles darauf hin, dass sich der Ton deutlich gemäßigt hat. Dass es in irgendeiner Form zu einem Abkommen zwischen China und den USA kommt, ist von großer Bedeutung, und wir rechnen damit, dass es im kommenden Monat an der Börse weiter holprig zugehen kann. Daneben werden sich aber auch die Gewinner bzw. Verlierer deutlicher herauskristallisieren, sobald mehr Klarheit über die neuen Voraussetzungen herrscht. Wir arbeiten kontinuierlich daran, den Fonds so zu positionieren, dass er mit den Gewinnern bestückt ist, sodass Sie als Anteilsinhaber von dem, was in der Welt geschieht, profitieren können.

Portfolioveränderungen

Da die Marktturbulenzen nach wie vor für Gelegenheiten sorgen, waren wir weiterhin aktiver als gewöhnlich und haben in einem einzelnen Monat mehr Veränderungen vorgenommen, als wir längerfristig planen. Im April kauften wir Alpha Group International, Cicor Technologies, Climb Global Solutions und Note und verkauften im Gegenzug A&W, Diploma und Pluxee. A&W verkauften wir, weil das zugrunde liegende Wachstum unsere Erwartungen nicht erfüllt hatte, bei Diploma war die Bewertung durch die Decke gegangen, während die Berechnung des organischen Wachstums durch das Unternehmen Fragen bei uns offen ließ, bei Pluxee fühlten wir uns unwohl mit den aufsichtsrechtlichen Risiken, die wieder und wieder zu Tage treten. Nachfolgend eine kurze Beschreibung unserer neuen Positionen.

Alpha Group International: ein Forex-Broker mit Sitz in Großbritannien, der darauf spezialisiert ist, Unternehmen und Venture-Capital-Firmen beim Management ihrer Fremdwährungsengagements und -risiken zu helfen. Wenig kapitalintensives Geschäft ohne Bilanzrisiko, stattdessen Tätigkeit als Intermediär und Berater. Hohes zweistelliges organisches Wachstum mit mehr als 50 % operativer Marge und Bewertung mit niedrigem KGV.

Cicor Technologies: ein schnell wachsender und sehr rentabler Auftragsfertiger aus der Schweiz mit Fabriken in ganz Europa und Außenstellen in den USA und Asien. Das Unternehmen profitiert von mehreren Megatrends, darunter dem Outsourcing von Produktion, der Elektrifizierung sowie dem „Reshoring“ von Produktionskapazität. Hat sich das Ziel gesetzt, den Umsatz durch eine Kombination aus organischem Wachstum und Übernahmen in den kommenden vier Jahren nochmals zu verdoppeln (ca. 20 % CAGR).

Climb Global Solutions: ein amerikanischer Softwarehändler vor allem im Bereich Cybersicherheit und Rechenzentren, dessen organisches Wachstum durch langfristige und erweiterte Kooperationen mit innovativen Entwicklern von Softwarelösungen angetrieben wird. Die starke Nischenposition des Unternehmens in schnell wachsenden Märkten, sein wenig kapitalintensives Geschäft mit einem hohen Anteil wiederkehrender Umsätze und seine erfolgreiche Übernahmestrategie sorgen dafür, dass wir auf viele Jahre hinaus ein weiterhin hohes Gewinnwachstum erwarten.

Note: ein schnell wachsender und sehr rentabler schwedischer Auftragsfertiger mit Fabriken vor allem in Nordeuropa. Das Unternehmen profitiert von mehreren Megatrends, darunter dem Outsourcing von Produktion, der Elektrifizierung sowie dem „Reshoring“ von Produktionskapazität. Das Wachstumsziel von ca. 15 % pro Jahr bis 2028 basiert zum Großteil auf bestehenden Verträgen und der aktuellen Pipeline sowie zu einem geringeren Teil auf ergänzenden Übernahmen.

Fondspositionierung

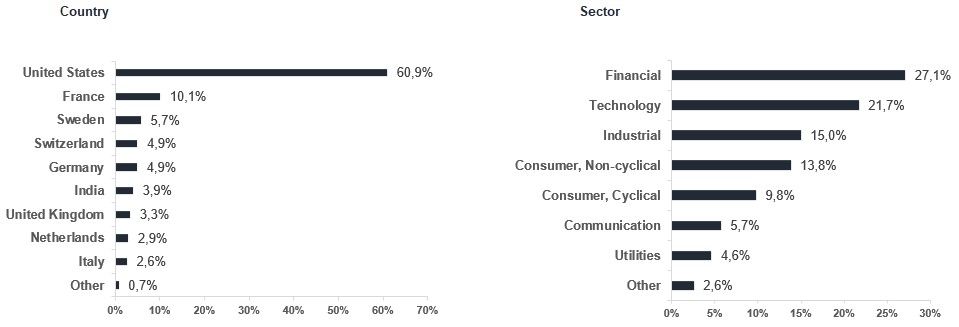

Als aktiver Verwalter mit globalem Mandat und einem konzentrierten Portfolio haben wir den Vorteil, dass wir die Allokation schnell ändern können, um uns an neue Voraussetzungen anzupassen. Wir haben das Engagement bei Unternehmen gesenkt, die von Zöllen direkt betroffen sind, und es bei Unternehmen mit starken Positionen bei strukturellen Wachstumstrends, wiederkehrenden Umsätzen und robusten Bilanzen erhöht. Als Fonds behalten wir unsere relative Untergewichtung der USA bei und investieren zugleich in angemessen bewertete Unternehmen in Europa.

**MSCI ACWI Small Cap NTR $ im EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

flatexDEGIRO

Heijmans

Truecaller

IDT Corporation

Siegfried

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026