Die Spitzenreiter bei den Beiträgen zur Wertentwicklung des Fonds im März waren Natural Foods, Rusta und United States Lime & Minerals, die Schlusslichter waren Griffon, Takasago Thermal Engineering und Catena.

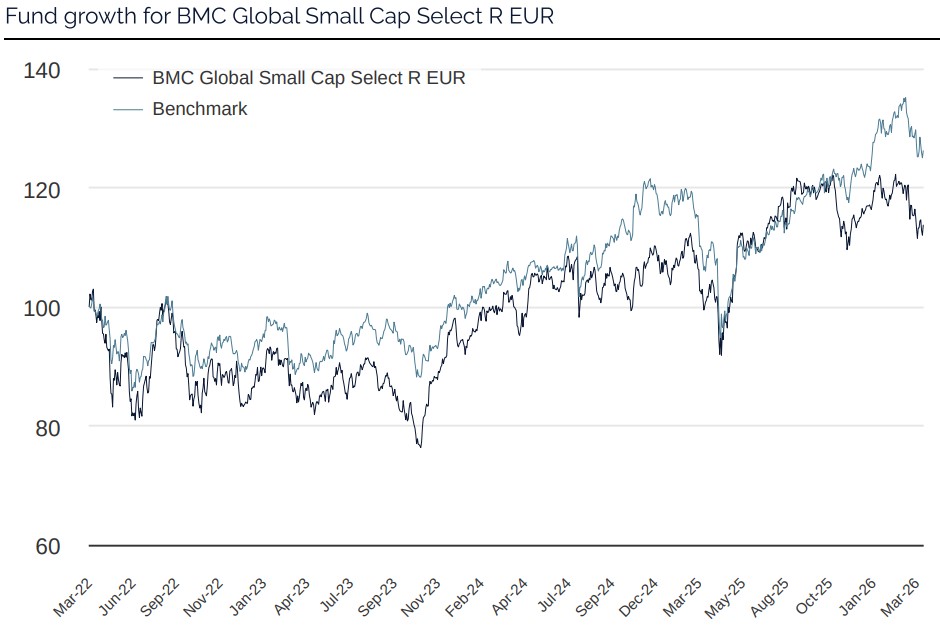

Leider haben wir einen weiteren Monat hinter uns, der von geopolitischen Ereignissen geprägt war. Der Krieg im Nahen Osten, der sich stark auf den Transport von Öl und anderen wichtigen Ausgangsstoffen auswirkt, hat für Ungewissheit in der Weltwirtschaft gesorgt. Die Inflationserwartungen und damit die Marktzinsen sind gestiegen, und die Konjunkturerholung in den Europa und den USA, für die wir den Fonds positioniert hatten, hat sich in die Zukunft verschoben.

Bei den Positionen des Fonds hatten wir Verluste bei zyklischen Industrie- und Bautiteln, Nicht-Basiskonsumgütern und anderen zinssensiblen Titeln wie Immobilien zu verzeichnen. Obwohl unternehmensspezifische Nachrichten ausblieben, finden wir dort die Schlusslichter im März: Griffon, Takasago Thermal Engineering und Catena. Der Spitzenreiter des Fonds, United Natural Foods, legte erneut gute Zahlen vor und passte wie erwartet seine Prognose für das Gesamtjahr nach oben an. Das Gros der Analysten war dem Unternehmen gegenüber lange Zeit trotz seines Turnarounds außerordentlich negativ eingestellt, aber nach dem neuesten Bericht stellen wir hier ein Umdenken fest, was die positive Kursentwicklung zusätzlich befeuert hat.

Ereignisse und Trends am Markt

Das 1. Quartal 2026 liegt hinter uns, und wir können feststellen, dass es in vielerlei Hinsicht ein äußerst ereignisreiches Quartal war. Die Außenpolitik der USA schaukelte sich von einer Provokation zur nächsten hoch. Erst die Geiselnahme des Präsidenten von Venezuela, dann Drohungen, Grönland gewaltsam einzunehmen, und schließlich der gemeinsame Angriff mit Israel, bei dem die Führung Irans getötet wurde. Der anschließende Krieg hat sich auf die globalen Energiemärkte ausgewirkt: Der Ölpreis ist um 75 % auf über 100 Dollar pro Barrel gestiegen, und die Zinsen legten parallel hierzu ebenfalls zu. Vor diesem Hintergrund ist die Verbraucherstimmung nach wie vor schlecht, und die Haushalte weltweit bauen Puffer von Ersparnissen auf, auch wenn der private Konsum leicht zulegt.

Die Aktienmärkte konnten sich zu einem Großteil vom zu Beginn herrschenden Lärm abkoppeln und legten im Rahmen einer umfangreichen Umschichtung von Megacap-Tech in den breiteren Markt um 5–8 % zu. Der Iran-Krieg setzte dem jedoch ein Ende, und Aktien haben seither um rund 10 % gegenüber ihren Spitzenkursen nachgegeben, wodurch die größeren Indizes seit Jahresbeginn mit rund 1 % im Minus liegen.

Die Gewinnerwartungen für 2026 sind jedoch nach wie vor gut, und die Konsensprognose geht von 19 % Wachstum aus, was einem deutlichen Anstieg gegenüber der Prognose von 14 % zu Jahresbeginn entspricht. Technologie ist die primäre Triebkraft, aber auch im Energiesektor waren deutliche Korrekturen der Gewinnprognosen nach oben zu verzeichnen. Ein Teilsektor, der heraussticht, ist die Halbleiterbranche, in der eine kleine Gruppe von Speicherherstellern – Micron, Samsung und SK Hynix – insgesamt eine Verdopplung ihrer Gewinnprognosen für 2026 verzeichneten, wofür höhere Preise für traditionelle Speicherchips verantwortlich sind. Die Kapazität in der Speicherproduktion wird allmählich aufholen, sodass sich die Preise für Speicherchips normalisieren. 2026 und wahrscheinlich auch 2027 dürften außerordentlich rentabel werden, getragen vom gestiegenen Einsatz von KI und dem Ausbau von Rechenzentren für die als Hyperscaler bezeichneten Unternehmen.

Portfolioveränderungen

Aufgrund der geopolitischen Ereignisse im Nahen Osten haben wir unser Engagement bei zyklischen und anderen zinssensiblen Unternehmen reduziert. Gleichzeitig haben wir Titel mit robusten Bilanzen, hoher Preissetzungsmacht und Engagement bei strukturellen Wachstumstrends aufgestockt und zugekauft. Im März kauften wir Everus Construction, Ingram Micro, Renew Holdings und Wesco. Gleichzeitig verkauften wir Heijmans und Truecaller. Heijmans war eine besseren Anlagen des Fonds seit Auflegung. Wir hatten den Titel im Frühjahr 2024 für rund 20 EUR je Aktie gekauft und haben nun die letzten Aktien für rund 90 EUR je Aktie verkauft. Das Unternehmen wurde bei Kauf zu knapp dem Fünffachen des organischen Cashflows gehandelt und litt unter Druck auf die Margen, verkauft wurde es nach zwei Jahren starken Wachstums und deutlichen Margenanstiegs zu fast dem 15-fachen des organischen Cashflows. Truecaller war hingegen eine der schlechtesten Anlagen des Fonds seit Auflegung. Wir hatten den Großteil verkauft, nachdem sich nach dem Zwischenbericht für das dritte Quartal 2025 herausgestellt hatte, dass die Anlagethese falsch war. Nach weiteren negativen Nachrichten aus dem Unternehmen haben wir nun die verbliebene geringe Position veräußert. Rückblickend haben wir ein zu hohes Bewertungsvielfaches bei überhöhten Markterwartungen bezahlt und die Nachhaltigkeit des Geschäftsmodells bei der wichtigsten Umsatzsäule des Unternehmens falsch eingeschätzt.

Nachfolgend eine kurze Beschreibung der neuen Positionen:

Everus Construction: Ein amerikanisches Installationsunternehmen vor allem im Elektrobereich, das von den enormen Investitionen in Rechenzentren, Übertragungs- und Verteilernetze profitiert. Als aufmerksamer Leser werden Sie sich erinnern, dass wir im letzten Monatsbericht den Verkauf von Everus gemeldet hatten, nachdem sich der Aktienkurs seit dem Spin-Off und der Börsennotierung im Herbst 2024 verdoppelt hatte. Während der Turbulenzen im März, bei denen die Aktie bis zu 20 % gegenüber ihren vorherigen Höchstständen verlor, änderten wir jedoch unsere Entscheidung und kauften die Aktie erneut. Wir sind der Ansicht, dass die Wachstumsaussichten des Unternehmens vom Markt unterschätzt werden, während die Verträge des Unternehmens so gestaltet sind, dass es Kostensteigerungen auf die Kunden abwälzen kann.

Ingram Micro: Einer der größten IT-Händler der Welt. Das Unternehmen ist gut aufgestellt, um von der gestiegenen Nachfrage nach GPUs und KI-Infrastruktur von großen Firmenkunden sowie einem Modernisierungszyklus für IT-Hardware bei kleinen und mittelgroßen Unternehmen zu profitieren. Das Geschäftsmodell generiert stabile Cashflows, und seit dem Börsengang 2024 hat das Unternehmen die Verschuldung rasch gesenkt und über Dividenden und Rückkäufe Kapital an die Aktionäre zurückgeführt.

Renew Holdings: Ein britisches Bau- und Planungsunternehmen mit dem Schwerpunkt Bau und Instandhaltung kritischer Infrastruktur wie Bahnstrecken, Straßen, Energie und Wasser. Das Geschäftsmodell setzt auf langfristige Rahmenverträge, bei denen das Unternehmen gute Möglichkeiten hat, Kostensteigerungen auf den Endkunden abzuwälzen. Das wenig kapitalintensive Geschäftsmodell führt zu einer hohen Cash Conversion und Rendite auf das eingesetzte Kapital. Angesichts einer robusten Bilanz, die Spielraum für ergänzende Übernahmen bietet, ist von einer Fortsetzung des zweistelligen Wachstums des Unternehmens auszugehen.

Wesco: Der größte Händler von Produkten und Komponenten für Strom, Energie und Kommunikation in den USA mit einem Marktanteil von 10–15 % in einem fragmentierten Markt. Das Geschäftsmodell von Händlern ist attraktiv mit stabilen Cashflows und einem antizyklischen Betriebskapitalbedarf. Wesco profitiert von Skalenvorteilen und verfügt über eine hohe Preissetzungsmacht. Besonders stark ist die Position in Digitalisierung, KI, Automatisierung sowie Bau und Ausbau des Stromnetzes. Vor allem ist das 20-prozentige Engagement bei Rechenzentren interessant. 2025 ist dieses Geschäftssegment um volle 50 % gewachsen.

Fondspositionierung

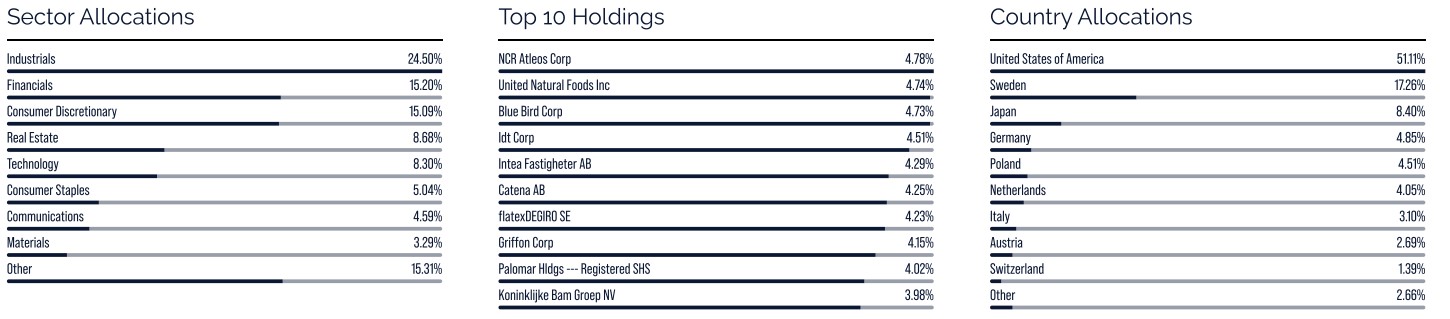

Der Fonds besteht derzeit aus 39 Unternehmen mit Engagement in mehreren unterschiedlichen Sektoren und Regionen, die aufgrund der unternehmensspezifischen Leistungen sorgfältig ausgewählt wurden. Längerfristig sind wir der Ansicht, dass ein konzentrierter, gleichzeitig aber diversifizierter, aktiv verwalteter Small-Cap-Fonds mit dem Schwerpunkt Stock Picking die Voraussetzungen bietet, um eine gute Rendite für die Anteilsinhaber zu erwirtschaften.

* MSCI ACWI Small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

NCR Atelos

United Natural Foods

Blue Bird

IDT Corporation

Intea

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026