Die größten Beiträge zur Wertentwicklung steuerten im Januar Patrick Industries, United Natural Foods und Climb Global bei. Schlusslichter waren IIFL Finance, Palomar und First Advantage.

Obwohl wir im Januar recht kräftige Bewegungen am Markt erlebt haben, gab es wenig unternehmensspezifische Nachrichten, mit denen sich die Kurszuwächse bzw. -verluste bei den Positionen des Fonds erklären lassen. Patrick Industries, der Spitzenreiter des Monats bei den Beiträgen zur Wertentwicklung, legte zu Jahresbeginn um fast 20 % zu, obwohl es keine unternehmensspezifischen Nachrichten gab. Patrick Industries ist ein amerikanischer Hersteller von speziellen Außen- und Innenausstattungselementen für Wohnmobile, Boote und Bungalows. Nach mehreren Jahren schwacher Nachfrage seitens der Endkunden und rekordniedriger Lagerbestände bei den Händlern sieht es danach aus, dass mehrere Märkte des Unternehmens die Talsohle durchschritten haben und wir uns in einer Situation befinden, in der eine leichte Belebung der Nachfrage seitens der Endkunden zu großen Auswirkungen auf die Produktionsvolumina von Patrick Industries führen kann, wenn die Händler ihre Lagerbestände wieder aufstocken müssen. Möglicherweise beginnt der Markt einzupreisen, dass dies angesichts niedrigerer Zinsen und hoher Steuererstattungen in den USA bevorsteht.

Von IIFL Finance, dem Schlusslicht bei den Beiträgen zur Gesamtrendite des Fonds im Berichtsmonat, gab es hingegen einige Nachrichten. Das Unternehmen legte gute Quartalszahlen vor, mit einem Anstieg des Kreditportfolios um 38 % im Jahresvergleich, getragen vor allem von den Gold-Darlehen des Unternehmens. Gleichzeitig verbesserte sich die Nettozinsmarge, und der Gewinn fiel deutlich höher aus als vom Markt erwartet. Leider wurde im Zusammenhang mit dem Bericht auch mitgeteilt, dass die indische Steuerbehörde beschlossen hat, eine Sonderprüfung des Unternehmens durchzuführen. Im Grunde ist das nichts Außergewöhnliches und kommt bei komplexen Unternehmen regelmäßig vor. Die Prüfung bedeutet jedoch ein erhöhtes Risiko, und es besteht die Gefahr, dass die Prüfung bis zu ihrem Abschluss wie Mehltau auf dem Aktienkurs liegen wird. Wir haben daher beschlossen, unsere Position in dem Unternehmen zu reduzieren und das Ergebnis der Prüfung abzuwarten.

Ereignisse und Trends am Markt

Mit der Entführung des Präsidenten Venezuelas, der Androhung von US-Militäraktionen gegen Grönland und den Unruhen im Iran und Minneapolis war der Start in das Jahr im Januar 2026 einer der geopolitisch turbulentesten seit sehr langer Zeit.

Die Märkte bewegten sich dennoch in entgegengesetzter Richtung. Der MSCI World legte in USD um 2,9 % zu, während der Dollar um 1,4 % gegenüber dem Euro nachgab – ein Hinweis darauf, dass die Anleger die Ergebnisentwicklung der Unternehmen aktuell positiv einschätzen. Die gewichteten Gewinnprognosen gehen von einem Zuwachs um 10–14 % aus, wobei amerikanische Tech-Unternehmen mit +27 % an der Spitze liegen. Die im Januar bereits vorgelegten Zahlen stützen diese Erwartungen zum Teil, auch wenn bestimmte Reaktionen bei einzelnen Aktien wie Microsoft und SAP ungewöhnlich volatil waren gemessen an dem, was die Unternehmen de facto abgeliefert haben.

Gold und Silber legten zu Monatsbeginn geradezu parabelförmige Zuwächse hin, nur um kräftig nachzugeben, als bekannt gegeben wurde, dass Kevin Warsh neuer Gouverneur der Federal Reserve wird. Der Kursverlust löste zudem ein sogenanntes Deleverage bei Produkten aus, die in Gold und Silber engagiert sind, was den Rückgang nochmals beschleunigte. Die Märkte nehmen Kevin Warsh als stabilisierende Kraft war, was die Nachfrage nach Vermögenswerten reduziert, die als „sichere Häfen“ gelten.

Im Februar ist eine Welle von Unternehmenszahlen zu erwarten, die in der Regel auch Prognosen für 2026 enthalten, und die Zeichen stehen auf ein stabiles Gewinnwachstum.

Portfolioveränderungen

Wir haben im Januar drei unserer Positionen verkauft. Lindex Group haben wir verkauft, weil die Konzentration des Unternehmens auf das Kerngeschäft und damit die erwartete Wertsteigerung auf sich warten ließ, nachdem es sich als schwierig erwiesen hatte, einen Käufer für das defizitäre finnische Warenhausgeschäft zu finden. Nordnet ist ein sehr gut geführtes Unternehmen, das jedoch nach unserer Einschätzung im Ergebnis einer sehr guten Kursentwicklung sein Bewertungspotenzial weitgehend ausgeschöpft hat. Wir sehen daher besseres Renditepotenzial an anderer Stelle. Tutor Perini hat sich gut entwickelt, seit wir die Aktie des Unternehmens vor einem Jahr gekauft hatten. Im Monatsbericht für März 2025 hatten wir Folgendes geschrieben:

Tutor Perini ist ein amerikanisches Bauunternehmen mit dem Schwerpunkt Infrastruktur-Großprojekte und komplexe Bauten. Das Auftragsbuch des Unternehmens umfasst etwa fünf Jahresumsätze, weshalb es in den kommenden Jahren einen deutlichen Gewinnzuwachs erwartet. Vor Kurzem war es noch hoch verschuldet, wird aber bald ein Nettoguthaben ausweisen. Hiervon erwarten wir uns in Verbindung mit starken Cashflows umfangreiche Aktienrückkäufe in der Zukunft.

Das Unternehmen hat seine prall gefüllten Auftragsbücher gut genutzt und die Gewinnerwartungen im Jahresverlauf kontinuierlich erhöht, während zugleich eine hohe Cash-Conversion zu beobachten war. Aus der Nettoverschuldung ist ein Nettoguthaben geworden, und das Unternehmen hat Rückkäufe und Ausschüttungen in die Wege geleitet. Nach einem Kursplus von fast 200 % sind wir jedoch zufrieden und sehen an anderer Stelle bessere risikobereinigte Renditepotenziale.

Fondspositionierung

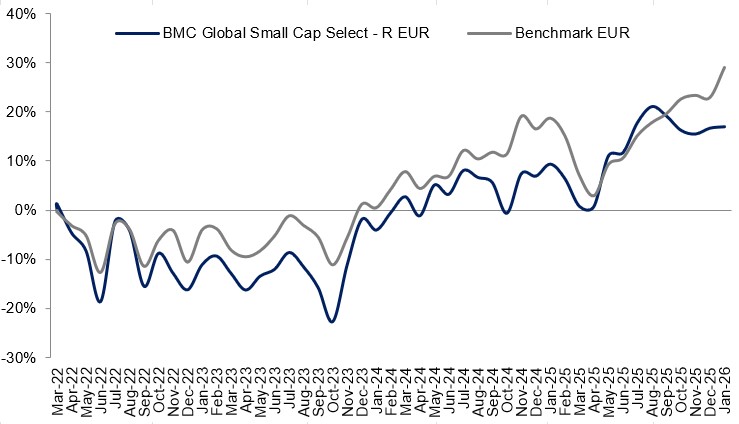

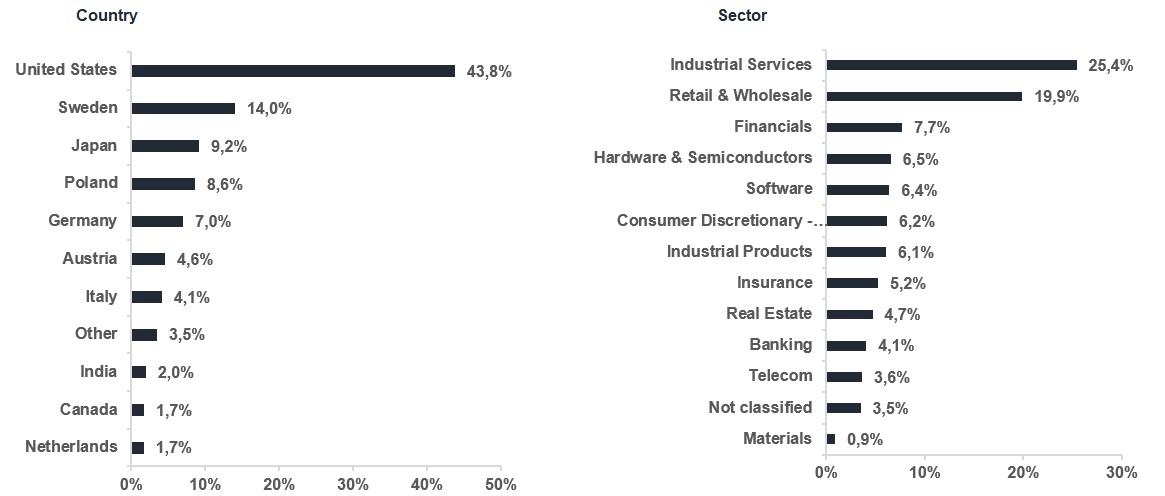

Der Fonds besteht derzeit aus 34 Unternehmen mit Engagement in mehreren unterschiedlichen Sektoren und Regionen, die aufgrund der unternehmensspezifischen Leistungen sorgfältig ausgewählt wurden. Längerfristig sind wir der Ansicht, dass ein konzentrierter, gleichzeitig aber diversifizierter, aktiv verwalteter Small-Cap-Fonds mit dem Schwerpunkt Stock Picking die Voraussetzungen bietet, um eine gute Rendite für die Anteilsinhaber zu erwirtschaften.

* MSCI ACWI Small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

United Natural Foods

Catena

Allegro

Porr Group

NCR Atelos

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026