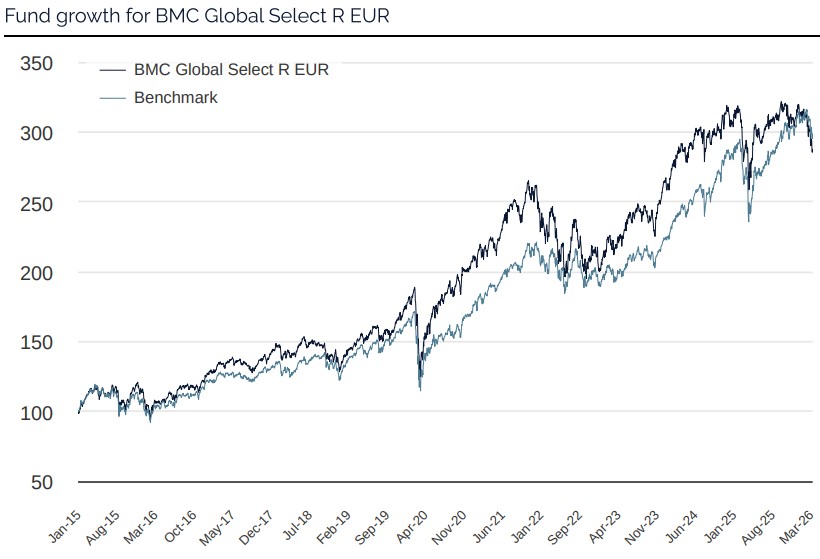

Wir stellen fest, dass unser Portfolio für die geopolitischen Herausforderungen der vergangenen Monate „falsch“ aufgestellt war. Der Fonds hält keine Öl- und Gasunternehmen (Aktien, die sich im März generell gut entwickelt haben) und hat sich stattdessen für weiteres Wachstum bei zyklischen Anlagen positioniert, beispielsweise der amerikanischen Baubranche und dem europäischen Maschinenbau (Aktien, die durch Inflation/Zinserhöhungen unter Druck geraten) Indien (einem Land, das viel Öl importiert) und Luxuskonsumgüter (Hermes-Handtaschen sind in Dubai gerade weniger gefragt). Im Ergebnis dieser Ausrichtung gab der Fonds im Monatsverlauf um 7.7% nach und schnitt damit 2.6 Prozentpunkte schlechter ab als der Vergleichsindex* des Fonds.

Auf der Grundlage der Kursbewegungen, die wir gesehen haben, als sich Anzeichen für ein relativ gutes Ende des Irankriegs zeigten, können wir auch den Schluss ziehen, dass wir wahrscheinlich über ein recht gutes Portfolio verfügen werden, wenn/sobald der Ölpreis dann wieder sinkt oder für den Fall, dass der Markt ein baldiges Ende des Konflikts einzupreisen beginnt.

Die Spitzenreiter bei den Beiträgen zur Wertentwicklung des Fonds im März waren United Natural Foods, Singapore Exchange und Prysmian, die Schlusslichter Hermes, Schneider und Wheaton. Dabei ist die Entwicklung bei United Natural Foods besonders interessant, weil die positiven Entwicklungen im Unternehmen wie Kosteneinsparungen, die Schuldentilgung des Unternehmens und eine Ausrichtung auf Wachstum dazu führen, dass das Unternehmen die Erwartungen des Marktes wiederholt übertroffen hat. Der interne Wandel in dem Unternehmen ist so stark, dass sogar das turbulente Makroumfeld, in dem wir uns befinden, im Vergleich mit all dem Positiven, das intern im Unternehmen geschieht, verblasst. Wir streben an, künftig weitere Anlagen mit derartigen Merkmalen zu finden.

Ereignisse und Trends am Markt

Das 1. Quartal 2026 liegt hinter uns, und wir können feststellen, dass es in vielerlei Hinsicht ein äußerst ereignisreiches Quartal war. Die Außenpolitik der USA schaukelte sich von einer Provokation zur nächsten hoch. Die Geiselnahme des Präsidenten von Venezuela, die Drohungen, Grönland gewaltsam einzunehmen, und schließlich der gemeinsame Angriff mit Israel, bei dem die Führung Irans getötet wurde. Der anschließende Krieg hat sich auf die globalen Energiemärkte ausgewirkt und der Ölpreis ist um 75 % auf über 100 Dollar pro Barrel gestiegen, die Zinsen legten parallel hierzu ebenfalls zu. Vor diesem Hintergrund ist die Verbraucherstimmung nach wie vor schlecht, und die Haushalte weltweit bauen Puffer von Ersparnissen auf, auch wenn der private Konsum leicht zulegt.

Die Aktienmärkte konnten sich zu einem Großteil vom zu Beginn herrschenden Lärm abkoppeln und legten im Rahmen einer umfangreichen Umschichtung von Megacap-Technologie in den breiteren Markt um 5–8 % zu. Der Iran-Krieg setzte dem jedoch ein Ende, und Aktien haben seither um rund 10 % gegenüber ihren Spitzenkursen nachgegeben, wodurch die größeren Indizes seit Jahresbeginn mit rund 1 % im Minus liegen.

Die Gewinnerwartungen für 2026 sind jedoch nach wie vor gut, und die Konsensprognose geht von 19 % Wachstum aus, was einem deutlichen Anstieg gegenüber der Prognose von 14 % zu Jahresbeginn entspricht. Technologie ist die primäre Triebkraft, aber auch im Energiesektor waren deutliche Korrekturen der Gewinnprognosen nach oben zu verzeichnen. Ein Teilsektor, der heraussticht, ist die Halbleiterbranche, in der eine kleine Gruppe von Speicherherstellern – Micron, Samsung und SK Hynix – insgesamt eine Verdopplung ihrer Gewinnprognosen für 2026 verzeichneten, wofür höhere Preise für traditionelle Speicherchips verantwortlich sind. Die Kapazität in der Speicherproduktion wird allmählich aufholen, sodass sich die Preise für Speicherchips normalisieren. 2026 und wahrscheinlich auch 2027 dürften außerordentlich rentabel werden, getragen vom gestiegenen Einsatz von KI und dem Ausbau von Rechenzentren für die als Hyperscaler bezeichneten Unternehmen.

Portfolioveränderungen

Wir haben im Monatsverlauf spannende Änderungen am Fonds vorgenommen und ihn weiter geschärft, wobei ein starker Fokus auf der Identifizierung von Unternehmen mit großem internem Verbesserungspotenzial lag. Wir haben im Bausektor im Hinblick auf die weltweit laufende Energiewende aufgestockt, und die italienische Prysmian, die amerikanische Everus Construction und die niederländische BAM Group zugekauft. Diese Unternehmen haben sich aufgrund von Margenverbesserungen gut entwickelt, die durch Abschluss neuer Verträge mit höheren Margen als bei den auslaufenden Verträgen erzielt werden konnten, und alle drei Unternehmen werden in den kommenden sechs Monaten voraussichtlich auch Übernahmen tätigen, die ihren Wert steigern – Übernahmen, die für einen Anstieg der Aktienkurse sorgen dürften. Um diese Anlagen zu finanzieren, verkauften wir zwei Special Situations: SEA aus Singapur – eine Anlage, die wir zu einer viel zu hohen Bewertung gekauft hatten, sowie die amerikanische Charles Schwab, die ein gelungenes Investment war, bei dem die Aktie unseren Zielkurs erreicht hatte. Außerdem haben wir einen Wechsel im asiatischen Teil unseres Portfolios vorgenommen und nach Gesprächen mit dem Unternehmen vor Ort in Tokio in Coca-Cola Japan investiert. Nach rund 30 Jahren ohne Preiserhöhungen hat das Unternehmen nun angefangen, seine Preissetzungsmacht anzuwenden, was zusammen mit Kosteneinsparungen für einen deutlichen Anstieg des Gewinns sorgt. Mit anderen Worten erfolgt eine starke positive interne Verbesserung in diesem Unternehmen – genau das, was uns gefällt.

Fondspositionierung

Der Fonds besteht derzeit aus 35 Unternehmen mit Engagement in mehreren unterschiedlichen Sektoren und Regionen, die aufgrund der unternehmensspezifischen Leistungen sorgfältig ausgewählt wurden. Das Auffallende am Portfolio ist derzeit, wie billig viele der führenden Unternehmen der Welt sind. In mehreren Fällen, zum Beispiel bei bei Microsoft, Amazon und Mastercard, haben wir die Aktien noch nie so billig erlebt wie jetzt, außer in Zeiten umfassender Krisen. Das stimmt uns sehr optimistisch mit Blick auf den weiteren Jahresverlauf, und wir gehen generell von einer starken Börse aus, wenn/sobald der Irankrieg endet.

*MSCI All Country World NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI All Country World Daily Index (NTR), and is calculated according to the "high watermark" principle.

Amazon

TSMC

MASTERCARD INC

Vulcan Materials

MICROSOFT CORP

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026