Die Spitzenreiter bei den Beiträgen zur Wertentwicklung des Fonds waren im Februar NCR Atleos, Takasago Thermal Engineering und Kandenko, die Schlusslichter bildeten flatexDEGIRO, Climb Global Solutions sowie Nagarro.

Der Februar war von Jahresabschlüssen und der allgemeinen KI-Angst geprägt. Der überwiegende Teil der Positionen des Fonds hat mittlerweile seine Zahlen für das ganze Jahr vorgelegt, und insgesamt sind sie so ausgefallen wie vom Markt erwartet oder besser. Gleichzeitig war ein Teil der Positionen von der KI-Angst betroffen, die derzeit aufgrund der Einschätzung Kreise zieht, dass die rasche Entwicklung im KI-Bereich bestimmte Arten von Geschäftstätigkeiten völlig obsolet machen oder höherer Konkurrenz aussetzen wird, mit infolgedessen geringerer Rentabilität. Zu den Unternehmen im Fonds, bei denen wir ohne unternehmensspezifische Nachrichten starke Kursverluste zu verzeichnen hatten, zählen Technologieunternehmen mit Softwareaktivitäten, internetbasierte Geschäftstätigkeiten sowie IT-Berater.

Der Spitzenreiter des Monats, NCR Atleos, einer von zwei globalen Lieferanten von Hardware, Service und Software für Geldautomaten, präsentierte einen guten Jahresabschluss mit einem Anstieg des Gewinns je Aktie (EPS) um mehr als 20 % und einem starken Cashflow. Leider traf gleichzeitig ein Übernahmeangebot für das Unternehmen von der im gleichen Sektor tätigen Brinks ein. In der Regel sind wir dankbar für Übernahmeangebote, aber hier haben wir das Gefühl, dass das Unternehmen viel zu billig verkauft wird. Das Angebot, das eine 60 % Barzahlung und 40 % Bezahlung in Brinks-Aktien vorsieht, entspricht etwa dem Zehnfachen des erwarteten Nettogewinns von NCR Atleos 2026. Es hatte in der Vergangenheit bereits Spekulationen über eben diese Transaktion gegeben, noch bevor NCR Atleos ausgegründet wurde, aber wir finden, dass sie viel zu früh auf dem Weg als selbstständiges Unternehmen kommt. Angesichts zunehmenden Outsourcings von Geldautomatendiensten, des laufenden Modernisierungszyklus für Geldautomaten, des Margenanstiegs, der Refinanzierung teurer Darlehen, starker Cashflows zur Tilgung von Krediten und mit Blick auf Aktienrückkäufe hatten wir erwartet, dass das Unternehmen seinen Gewinn je Aktie in den kommenden 3–4 Jahren verdoppeln wird.

Das Schlusslicht des Monats, flatexDEGIRO, war Anfang Februar zunächst sehr gefragt und erreichte neue Rekordniveaus, um dann deutlich zu verlieren. Der Kursrückgang begann mit einer Nachricht, dass KI bestimmte Beratungsdienste automatisieren kann, beispielsweise die Unterlagen für die Steuerberechnung, die von Online-Brokern oft als Zusatzdienstleistung bereitgestellt werden. Diese Zusatzdienste haben jedoch im Normalfall äußerst marginalen Einfluss auf das Geschäft, und sie sind im Falle von flatexDEGIRO so gut wie nicht vorhanden. Dennoch fand sich das Unternehmen in der Kategorie der Unternehmen wieder, die Gefahr laufen, dass ihr Geschäft von KI aus dem Markt gedrängt wird. Der Rückgang beschleunigte sich dann noch, als Politiker in den Niederlanden eine neue Kapitalbesteuerung in dem Land vorschlugen, die bei Einführung bedeuten würde, dass sowohl realisierte als auch nicht realisierte (!) Gewinne mit 36 % besteuert werden. Die Niederlande sind der größte Markt von flatexDEGIRO, und sollte die vorgeschlagene Reform eingeführt werden, würde sie den Handel und Anlagen in Aktien und ähnliche Instrumente deutlich reduzieren. Der Vorschlag traf jedoch auf kräftigen Widerstand, und wir können bereits erkennen, dass die Urheber der Vorlage ein Stück weit eingeräumt haben, dass sie nicht angemessen ist. Voraussichtlich werden wir gegen Ende des Jahrzehnts die Einführung einer verwässerten Steuerreform erleben, die zwar schlechter ist als das bisherige Regelwerk, aber nicht sämtliche Anreize für Aktienhandel und -anlagen eliminiert. Außerdem legte flatexDEGIRO auch ihren Abschluss für das Geschäftsjahr 2025 und eine erste Prognose für 2026 vor. Wir wussten bereits seit einiger Zeit, dass das Geschäftsjahr 2025 gut ausfallen würde, weil die KPI-Berichte des Unternehmens auf eine hohe Aktivität gegen Jahresende hingewiesen hatten. Und auch wenn die erste Prognose von 5–15 % EPS-Wachstum im Jahr 2026 die Erwartungen des Marktes nicht in vollem Umfang erfüllt hat, wissen wir, dass das Unternehmen dazu tendiert, bei seinen Prognosen recht vorsichtig zu sein und eine Wachstumskorrektur nach oben im Jahresverlauf nicht ganz unwahrscheinlich ist.

Ereignisse und Trends am Markt

Der MSCI liegt in der Nähe seines Allzeithochs, aber unter der Oberfläche geht eine erhebliche Umschichtung mit einer atemberaubenden Renditestreuung vonstatten. Softwareaktien haben 2026 um etwa 20 % nachgegeben, während Ölunternehmen um ca. 30 % zugelegt haben – bereits bevor sich der Konflikt zwischen Israel, den USA und Iran Ende Februar verschärfte. Die geopolitische Lage hat sich deutlich verändert und entwickelt sich weiter in schwer prognostizierbarer Weise.

Trotz dieser Unsicherheit zeigen die Marktreaktionen mehr Rationalität, als man zunächst erwarten konnte. Die Anleger bewerten geopolitisches Risiko, KI-bedingte Disruption und strukturell höhere Energiekosten aktiv neu. Im Softwaresektor ist es zu früh, um definitive Schlussfolgerungen über die langfristigen Auswirkungen von KI zu ziehen, aber mit Blick auf die hohen Bewertungen war eine gewisse Normalisierung unausweichlich. Die Stärke des Ölsektors spiegelt den Bedarf der Produzenten wider, sowohl die Exploration neuer Felder zu beschleunigen als auch die Lebensdauer vorhandener Felder zu verlängern.

Was die Gewinne betrifft, bieten die Zahlen für das 4. Quartal 2025 und die Prognosen der Unternehmen für 2026 eine solide Grundlage. Die Gewinnschätzung für die großen Indizes ist seit Ende Januar um 1–3 % angehoben worden, und das erwartete Gewinnwachstum für 2026 liegt nunmehr bei knapp über 10 %. Europa sticht mit steigenden Gewinnkorrekturen nach oben positiv heraus, getragen von höherer Aktivität in Bauwesen und Industrie und politischen Initiativen zur Stärkung der Wettbewerbs- und Verteidigungsfähigkeit der Region.

Portfolioveränderungen

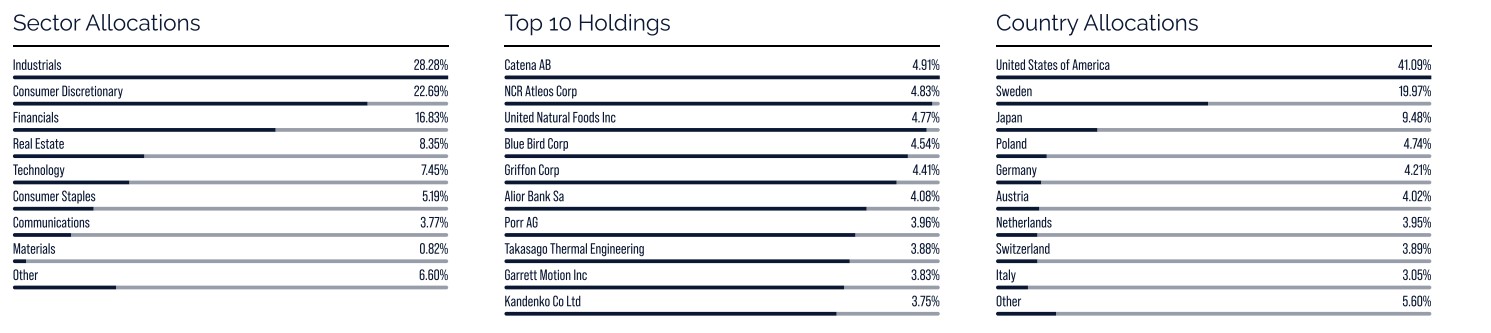

Im Februar kauften wir BAM Group, Garret Motion, GPW und Intea Fastigheter. Gleichzeitig trennten wir uns von Everus, einer Aktie, die seit unserem Kauf kurz nach dem Börsengang des Unternehmens im Herbst 2024 eine starke Entwicklung präsentiert hatte. Everus, ein amerikanisches Installationsunternehmen vor allem im Elektrobereich, hat von den enormen Investitionen in Rechenzentren profitiert. Nach einem Jahr mit hohem Wachstum, steigenden Margen und einem KGV auf Rekordniveau sehen wir an anderer Stelle ein besseres risikobereinigtes Renditepotenzial. Nachfolgend eine kurze Beschreibung unserer neuen Positionen:

BAM Group: Ein führendes europäisches Bauunternehmen mit starken Positionen in den Niederlanden, Großbritannien und Irland mit umfangreichem Engagement bei Infrastruktur, öffentlichen Gebäuden und Wohnungen. Nach mehreren Jahren Umstrukturierung hat das Unternehmen den Anteil defizitärer Projekte deutlich reduziert. Angesichts besserer Risikokontrolle und Kostendisziplin ist das aktuelle Auftragsbuch solider als je zuvor, und bei guter Umsetzung ist zu erwarten, dass das Unternehmen seinen Umsatz weiter ausbauen und gleichzeitig seine Marge steigern kann. Es verfügt über ein beträchtliches Nettoguthaben, und bereinigt um dieses Guthaben wird es ca. zum Achtfachen des Gewinns gehandelt.

Garret Motion: Ein amerikanischer Lieferant von Turboladern für die globale Automobilindustrie. Das Unternehmen wächst, weil mehr und mehr Pkw-Modelle mit Verbrennungsmotor mit Turbolader verkauft werden, um die Motoreffizienz zu steigern, und weil es Marktanteile bei neuen Modellen gewinnen konnte. Gleichzeitig investiert es rund 20–25 % seines Cashflows in die Entwicklung von Produkten für Elektroautos und industrielle HLKK-Anwendungen, unter anderem Rechenzentren. Trotz der starken Marktposition, hoher Rendite und starker Cashflows, die für den Rückkauf von Aktien verwendet werden, wird das Unternehmen aufgrund der Skepsis des Marktes gegenüber Verbrennungsmotoren etwa zum 10-fachen des freien Cashflows gehandelt.

GPW Die Eigentümerin der Börse Warschau, die eine Monopolstellung im Handel mit Aktien, Rohstoffen und darauf bezogenen Instrumenten in Polen hat. Der polnische Aktienmarkt entwickelt sich rasch, wird aber noch immer zu einem erheblichen Rabatt gehandelt, und der Marktwert der Börse in Prozent des BIP beträgt rund 20 %, was deutlich unter dem EU-Durchschnitt von ca. 65 % und dem Wert Schwedens mit vollen 170 % liegt. Mit der Einführung eines dem schwedischen Anlagesparkonto ähnlichen Kontos, einem obligatorischen Sparprogramm, hohen Kapitalüberschüssen der Haushalte und Plänen zur Börsennotierung mehrerer staatlicher Unternehmen bestehen gute Voraussetzungen für eine starke Börse und steigende Handelsvolumina über viele Jahre.

Intea Fastigheter: Ein auf Betrieb und Entwicklung öffentlicher Immobilien spezialisiertes schwedisches Unternehmen vor allem im Justiz- und Hochschulbereich. Rund 95 % des Kundenstamms sind Behörden und andere öffentliche Einrichtungen mit langen, inflationsgekoppelten Mietverträgen. Für das Unternehmen wird in den kommenden fünf Jahren durch Projekte, die sich in Entwicklung befinden oder in den kommenden Jahren starten, mit einem Anstieg der Mieteinnahmen um fast 60 % gerechnet. Die Bilanz des Unternehmens ist robust, sodass weiteres Wachstumspotenzial durch Zukäufe und neue Projektstarts besteht.

Fondspositionierung

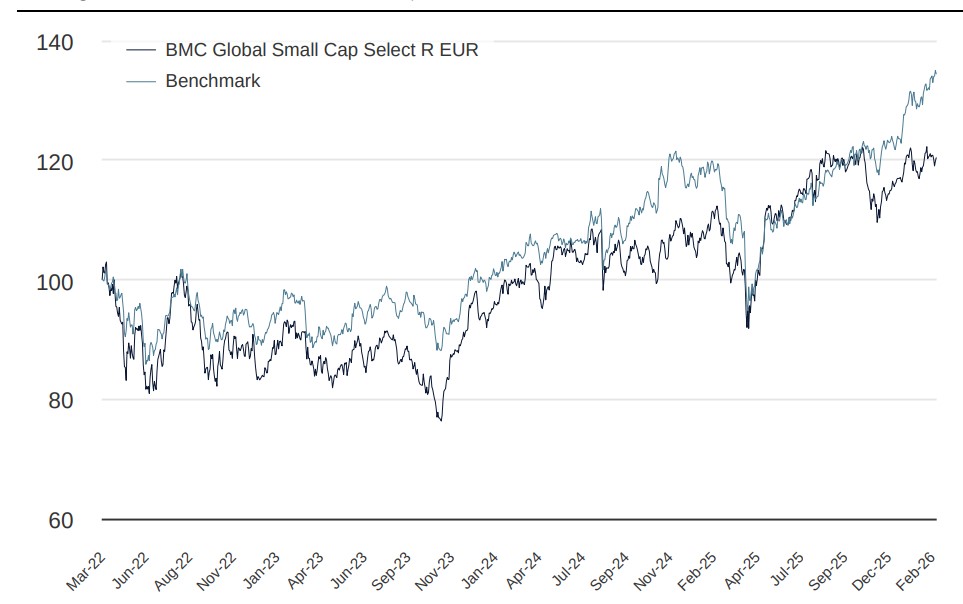

Der Fonds besteht derzeit aus 37 Unternehmen mit Engagement in mehreren unterschiedlichen Sektoren und Regionen, die aufgrund der unternehmensspezifischen Leistungen sorgfältig ausgewählt wurden. Längerfristig sind wir der Ansicht, dass ein konzentrierter, gleichzeitig aber diversifizierter, aktiv verwalteter Small-Cap-Fonds mit dem Schwerpunkt Stock Picking die Voraussetzungen bietet, um eine gute Rendite für die Anteilsinhaber zu erwirtschaften.

* MSCI ACWI Small Cap NTR $ in EUR

* The performance-based fee is 10% of the part of the total return that exceeds a so-called return threshold defined as the MSCI ACWI Small Cap Index (NTR), and is calculated according to the "high watermark" principle.

Catena

NCR Atelos

United Natural Foods

Blue Bird

Griffon

Riskinformation

Past performance is not a guarantee of future returns. The value of shares in the fund may go up or down, and an investor may not get back the amount originally invested

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 8 jul 2026

Monthly Newsletter | 7 jul 2026