Herman Ohlsson

Analytiker med fokus på halvledarsektorn, Brock Milton Capital AB

Silicon Valley är en fascinerande plats och navet för all kunskap när det gäller halvledare och mjukvara. Eftersom det finns ett underskott på duktiga ingenjörer är det inte konstigt att dessa är väldigt eftertraktade och byter arbetsgivare synnerligen ofta. Detta innebär också att kunskapen får en spridningseffekt som gynnar hela Silicon Valley. Tesla berättade exempelvis att man rekryterat över ingenjörer från både Apple och AMD för att kunna designa egna halvledare till sina bilar. Detta är också en trend bland många bolag i Silicon Valley och skapar en kraftig konkurrensfördel för de bolag som har råd att rekrytera ett team för att designa egna halvledare. Fortinet, ett cybersäkerhetsbolag som vi träffade, berättade att man nu designar sina egna halvledare.

Det var en minst sagt spännande tidpunkt att besöka Silicon Valley med tanke på allt fokus på AI som uppstått sedan ChatGPT slog igenom och visade gemene man vad AI kunde göra. Under våra möten var AI ett gemensamt tema för samtliga bolag och hur de potentiellt gynnas av detta. Många mjukvarubolag beskrev hur de testar tekniken men att det var för tidigt att säga hur det påverkar verksamheten med eventuellt ökad tillväxt och högre marginaler som följd. För halvledarbolag går det desto bättre och trenden är tydligare eftersom dessa bolag möjliggör hårdvaran som AI-mjukvarorna körs på. Idag kontrollerar Nvidia 90% av marknaden för de mest kraftfulla halvledarna som används till AI, vilket har resulterat i en uppgång på hela 210% bara i år. Mer om den framgångssagan nedan.

I Coeli Global Select har vi exponering mot AI på tre olika sätt. Det första är genom hårdvaran som möjliggör AI, det vill säga halvledarna från Nvidia och AMD. Det andra är genom det som kallas ”cloud providers” som erbjuder molnlagringstjänster. AI-algoritmer som exempelvis ChatGPT körs i molnet och hyr således den kapaciteten av Microsoft och Alphabet (Google). Det tredje är genom mjukvarubolag med stora kundbaser som enkelt kan implementera AI i sina produkter och skapa stora värden för kunderna.

Detta inkluderar bolag som Adobe, Apple, Microsoft och Google. I dessa tre segment får våra andelsägare en bred exponering mot AI via Coeli Global Select, i de främsta bolagen som har sin intjäning från olika delar av värdekedjan.

Nedan går jag igenom det mest intressanta från varje möte.

Tesla – Fokus på kostnadseffektiv produktion och självkörande mjukvara

Vårt första besök var med Tesla där vi provkörde deras bilar och även fick en rundvandring i fabriken. Det mest imponerande med Tesla är deras outtröttliga fokus att skära ner på produktionskostnaden. Idag tillverkar man en bil för en kostnad på $36,000, vilket är 50% lägre än den första versionen. Mer imponerande är att man nu säger att man ska halvera kostnaden ytterligare en gång då nästa generations bil enbart kommer kosta $20,000 att tillverka. Detta gör att Teslas marginal troligtvis kommer öka samtidigt som man kan adressera en bredare marknad.

Under provkörningen fick vi även testa på Teslas FSD (Full Self-Driving). FSD innebär att man skriver in vart man vill åka och sedan gör bilen resten och är således självkörande. Mjukvaran går nu att köpa till alla Teslas bilar för $12,000. Bolaget säger själva att den största vinsten i framtiden kommer komma från denna mjukvara eftersom det i princip är ren vinst för bolaget. Även detta kommer ha en positiv effekt på Teslas marginaler när andelen mjukvara ökar bland bilägarna. Än så länge är användandet lågt. Även om inte användaren har köpt FSD så samlar bilens åtta kameror in data som sedan tränar Teslas självkörande mjukvara. Detta skapar en konkurrensfördel för Tesla när man kombinerar sin egen mjukvara med hårdvara på ett sätt likt Apple och Nvidia har gjort.

För att träna AI:n bakom deras självkörande mjukvara har Tesla använt GPU:er från Nvidia. Närmare 10 000 GPU:er har köpts för cirka $15,000 styck till en summa av $150 miljoner, som hamnat i fickorna på Nvidia. Nu säger Tesla att de ska spendera $2bn för att designa ett eget chip kallat Dojo. Detta ska ha liknande prestanda som Nvidias GPU:er men är mindre flexibelt och mer specialiserat på att processa video från bilarnas kameror. Detta innebär att man inte blir lika beroende av Nvidia i framtiden, även om man fortsatt kommer vara en stor kund.

Jag på Teslas kontor i Fremont.

Jag på Teslas kontor i Fremont.

Nvidia – Kontrollerar 90% av halvledarna för AI

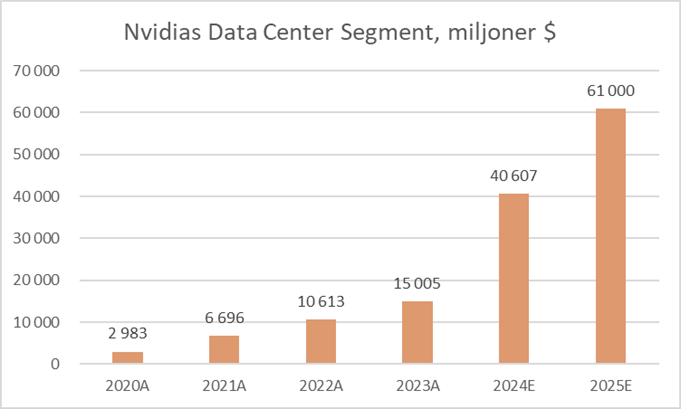

En av höjdpunkterna med resan var såklart vårt möte med Nvidia. Under mötet fick vi en genomgång av deras chip och hur företagets mjukvara kan användas. Att vara marknadsledare och kontrollera nära 90% av de chip som möjliggör AI har verkligen premierats av aktiemarknaden som belönat bolagets aktie med en uppgång på över 200% i år. Den starka efterfrågan har resulterat i att förväntningarna på EPS (vinst per aktie) i år har vridits upp med hela 225%. Allt detta kommer från datacenter som enbart i år förväntas omsätta mer än vad hela bolaget gjorde förra året. Datacenter står nu för över 70% av omsättningen och motsvarande siffra var under 30% för fyra år sedan. Nvidia säger sig ha god visibilitet och att efterfrågan förväntas vara stark även framåt.

Källa: Coeli Global Analys

Källa: Coeli Global Analys

Var kommer då denna framgång ifrån? Redan 2019 när vi först investerade i Nvidia insåg vi hur marknadsledande bolaget faktiskt var, vilket hade möjliggjorts av det egna programmeringsspråket CUDA. Detta språk är en stor anledning till framgången eftersom ingenjörer lärt sig koda Nvidias GPU:er med CUDA. När man först började investera i gaming GPU:er insåg man att denna arkitektur på chipen kunde används för kraftiga beräkningar även inom datacenter och AI i framtiden. Nvidia berättade hur de investerat i ”zero billion dollar markets”, det vill säga man har investerat i produkter för marknader som tidigare inte funnits. Det är exempelvis Nvidias GPU:er som möjliggjort skapandet av både omniverse och generative AI.

Det intressanta med Nvidia är att tillväxtmöjligheterna framåt är många. Nvidia berättade till exempel att nästan alla chip idag kommer med någon form av mjukvara. Nvidia erbjuder exempelvis förprogrammerade mjukvaror för AI som gör det snabbt och enkelt att komma igång. Nvidia gör också något väldigt smart här. De berättade att mjukvaran oftast är gratis till en början, vilket innebär att ingenjörerna lär sig använda och koda med dessa, innan Nvidia sedan börjar ta betalt. Idag är ungefär $1bn, motsvarande 2% av omsättningen, mjukvara och man ser stor potential att tjäna mer pengar på detta sätt med höga marginaler framåt. Under vårt möte med C3.ai berättade man att de använder nästan alla mjukvaror från Nvidia för att designa deras AI-program. Precis som Nvidias hårdvara verkar även deras mjukvara vara standard när det kommer till AI.

Jag och Henrik på Nvidias huvudkontor. Chipet jag håller i heter H100 och kostar $30,000 styck.

Jag och Henrik på Nvidias huvudkontor. Chipet jag håller i heter H100 och kostar $30,000 styck.

AMD – Fokus på AI marknaden

Efter vårt möte med Nvidia åkte vi direkt till AMD. Bolaget är den potentiella tvåan när det kommer till AI. Under slutet av året kommer man nämligen lansera sitt första AI-chip, kallat MI300. AMD berättade att intresset för chipet har ökat och kommer att bidra till tillväxten framåt.

Enligt AMD ligger det i kundernas eget intresse att AMD lyckas med sin AI-satsning samt att incitamenten är stora eftersom Nvidia har >70% bruttomarginal på sina chip. Kunderna vill därför kunna köpa sina chip från flera olika leverantörer.

AMD har med andra ord stor potential att ta en del av den lukrativa AI-marknaden och att höja sina marginaler från nuvarande 50%. Nästa år blir således ett spännande år för AMD.

Under mötet beskrev IR (investor relations) att AI är på riktigt. Flera har jämfört AI med internetbubblan år 2000. Den stora skillnaden är dock att AI kan skapa stora värden för företag när processer effektiviseras. IR beskrev exempelvis att om ett tre år långt kodningsprojekt kan minskas med sex månader, skapas stora värden i form av kostnadsbesparingar. Detta är anledningen till att halvledarbolagen, och framför allt Nvidia, kan ha så höga marginaler.

Jag och Henrik utanför AMD:s kontor i Santa Clara.

Jag och Henrik utanför AMD:s kontor i Santa Clara.

Cadence – En vinnare på AI

En annan vinnare på AI är vårt relativt nya innehav Cadence som vi köpte innan sommaren. Cadence mjukvara används för att designa halvledare som sedan tillverkas av exempelvis TSMC. Bolaget gynnas kraftigt av AI eftersom deras mjukvara kan simulera miljontals designalternativ på kort tid för att hitta det bästa, vilket sparar pengar åt kunderna.

Cadence gynnas just nu av strukturella trender på halvledarmarknaden där fler bolag, förutom halvledarbolag, börjar designa chip. Man ser nu en stark trend där framför allt bolag inom industri och medtech börjar designa sina egna halvledare. Cadence gynnas också av att kostnaden och komplexiteten för att designa ett chip ökar nästan exponentiellt, samt att det råder ett stort underskott på duktiga designingenjörer som Cadence mjukvara kan ersätta.

Intjäningen för Cadence kommer från företagens forskning- och utvecklingsbudgetar. Idag utgör cirka 10% av denna, mjukvara från Cadence, medan resterande 90% är kostnader för ingenjörer. Cadence tror att denna siffra kan skifta till deras fördel och bli 20/80 eller till och med 30/70 över tid. Detta innebär att Cadence kan fortsätta växa när mer av designarbetet kan göras med hjälp av AI. Vi tror därför att Cadence ger fonden en bra exponering mot AI-trenden framåt.

Under mötet berättade Cadence att de jobbar väldigt nära Apple som har ett av de bästa designteamen i hela Silicon Valley. Apple är en stor kund till Cadence eftersom de designar alla sina chip själva, precis som Tesla, Nvidia och AMD som också är kunder.

Håll utkik på hemsidan, inom kort kommer ett blogginlägg om Cadence och varför det är en champion i Coeli Global Select.

Jag och Henrik tillsammans med Matt Alter, Investor Relations på Cadence

Jag och Henrik tillsammans med Matt Alter, Investor Relations på Cadence

Jag sammanfattar detta inlägg med att poängtera vikten av att träffa bolagen vi investerar i. Under ett år gör vi i vanliga fall över 200 bolagsinteraktioner, besöker aktie- och industrikonferenser samt träffar kunder och leverantörer. Allt för att identifiera trender och på djupet förstå bolagens affärsmodeller samt människorna bakom dessa. En viktig del av vår filosofi för att skapa avkastning till våra andelsägare.

Analytiker med fokus på halvledarsektorn, Brock Milton Capital AB

Blogg | 29 apr 2024

Blogg | 15 mar 2024

Blogg | 20 feb 2024